Глава 6. Учет поступления импортных товаров (материалов)

Для осуществления расчетов в иностранной валюте нам нужно открыть текущий валютный счет. Для этого в пункте меню «Предприятие» − «Организации» устанавливаем курсор на названии нашей организации, нажимаем на кнопку «Перейти» в верхней части окна и выбираем пункт «Банковские счета». В открывшемся списке банковских счетов нашей организации нажимаем на кнопку «Добавить» и заполняем форму ввода данных, как показано на рисунке. Валюта счета – EUR (Евро) (рис. 3.84).

Рис. 3.84

Бухгалтерский учет денежных средств на валютных банковских счетах ведется на активном балансовом счете 52 «Валютные счета». При проведении документов поступления и списания безналичных денежных средств на счете 52 «Валютные счета» формируются проводки с отражением сумм платежа как в иностранной валюте, так и в рублях. Одновременно производится переоценка иностранной валюты с отнесением курсовых разниц на счета учета финансовых результатов.

Для пересчета иностранной валюты в рубли используются данные о курсах валют, установленных Центральным банком России. В информационной базе эти данные доступны из справочника «Валюты» (меню «Банк» − «Валюты»). Данные о курсах валют нужно своевременно обновлять. Это можно делать вручную или путем загрузки курсов через Интернет с сайта «РосБизнесКонсалтинг» (для этого в форме списка валют следует нажать на кнопку «Загрузить курсы», в открывшейся форме «Загрузка курсов валют с РБК» уточнить список валют, установить период, за который нужно ввести новые курсы, и нажать на кнопку «Загрузить»).

Чтобы добавить курсы вручную, нужно установить курсор на нужную валюту, нажать на кнопку «Перейти» − «Курсы валют». В открывшемся списке курсов валют нажатием на кнопку «Добавить» нужно заполнить историю курсов, как показано на рисунке (рис. 3.85).

Рис. 3.85

Добавим иностранного поставщика в справочник контрагентов. Заполнение адреса и расчетного счета показано на рисунках (рис. 3.86, 3.87)

Рис. 3.86

Рис. 3.87

Добавим Банк нашей организации в справочник контрагентов, в договоре с банком на покупку валюты нужно установить вид договора «Прочее».

По договору, заключенному с банком на покупку иностранной валюты, перечислим денежные средства с расчетного счета на покупку валюты.

Для этого сформируем документ «Платежное поручение исходящее» с видом операции «Прочее списание безналичных денежных средств», как показано на рисунке. Статья движения денежных средств – «Покупка валюты» с видом ДДС «Прочие расходы по текущей деятельности» (добавляем в справочник новый элемент) (рис. 3.88).

Рис. 3.88

Посмотрим проводки, сформированные данным документом (рис. 3.89).

Рис. 3.89

Для осуществления операций по покупке иностранной валюты используется счет бухгалтерского учета 57.02 «Приобретение иностранной валюты».

Перечисление денежных средств на покупку валюты будет отражаться проводкой:

Дебет 57.02 Кредит 51.

Зачисление валюты на валютный счет будет отражаться проводками:

Дебет 52 Кредит 57.02 – на сумму валюты, зачисленной на валютный счет;

Дебет 91.02 Кредит 52 – на сумму отклонения курса покупки иностранной валюты от официального курса;

Дебет 51 Кредит 57.02 – на сумму неиспользованного рублевого остатка денежных средств.

Зачисление приобретенной валюты на валютный счет организации осуществляется документом «Платежный ордер на поступление денежных средств» (меню «Банк» − «Платежный ордер на поступление денежных средств») с видом операции «Приобретение иностранной валюты». При зачислении на валютный счет будет использован курс, указанный в реквизите документа «Курс ЦБ РФ на дату приобретения валюты». Курс приобретения иностранной валюты указывается отдельно. Статья движения денежных средств – «Покупка валюты» с видом ДДС «Прочие поступления по текущей деятельности» (добавляем в справочник новый элемент) (рис. 3.90).

Если в форме ордера будет установлен флажок «Отражать разницу в курсе в составе расходов», то возникающая курсовая разница будет отражена в составе прочих расходов на счете 91.02 «Прочие расходы».

Рис. 3.90

В ином случае разница остается на счете, и ее списание нужно отразить самостоятельно. В налоговом учете разница в курсах отражается в составе внереализационных расходов или доходов, независимо от положения флажка «Отражать разницу в курсе в составе расходов».

При проведении документа сумма, указанная в валюте, пересчитывается в рубли по курсу Центрального банка РФ на дату совершения операции (рис. 3.91).

Рис. 3.91

Рис. 3.92

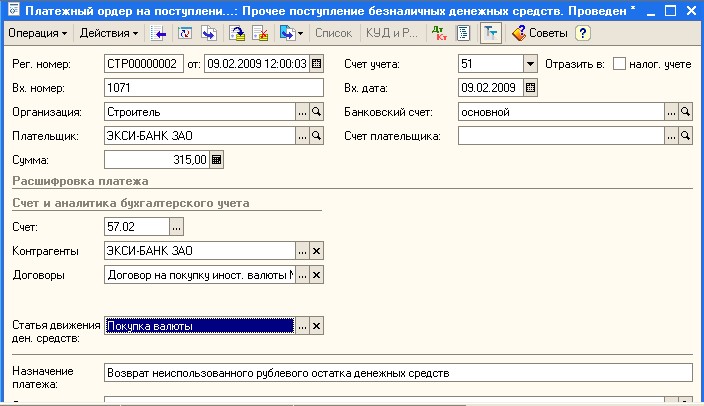

Возврат неиспользованного рублевого остатка денежных средств регистрируется документом «Платежный ордер на поступление денежных средств» с видом операции «Прочее поступление безналичных денежных средств». Статья движения денежных средств – «Покупка валюты» с видом ДДС «Прочие поступления по текущей деятельности» (рис. 3.92).

Таким образом, после завершения операции покупки иностранной валюты счет 57.02 «Приобретение иностранной валюты» закрывается.

Списание банком суммы комиссионных за покупку иностранной валюты регистрируется документом «Платежный ордер на списание денежных средств» с видом операции «Прочее списание безналичных денежных средств». Статья движения денежных средств – «Оплата услуг банка» с видом ДДС «Прочие расходы по текущей деятельности» (добавляем в справочник новый элемент) (рис. 3.93).

Рис. 3.93

Добавим Таможню в справочник контрагентов, при заполнении договоров с Таможней укажем названия договоров − «Депозит в рублях» и «Депозит в EUR», а вид договоров − «Прочее».

Также установим следующие счета учета расчетов с Таможней:

76.05 «Расчеты с прочими поставщиками и подрядчиками» − для депозита в рублях;

76.25 «Расчеты с прочими поставщиками и подрядчиками (в валюте)» − для депозита в EUR (Евро).

Для этого устанавливаем курсор в справочнике контрагентов на элемент Выборгская таможня, нажимаем на кнопку «Перейти» в верхней части окна и выбираем пункт «Счета учета расчетов с контрагентами». В открывшемся списке нажимаем на кнопку «Добавить» и заполняем форму ввода данных, как показано на рисунке, отдельно для депозита в рублях и для депозита в EUR (Евро) (рис. 3.94).

Рис. 3.94

Рис. 3.95

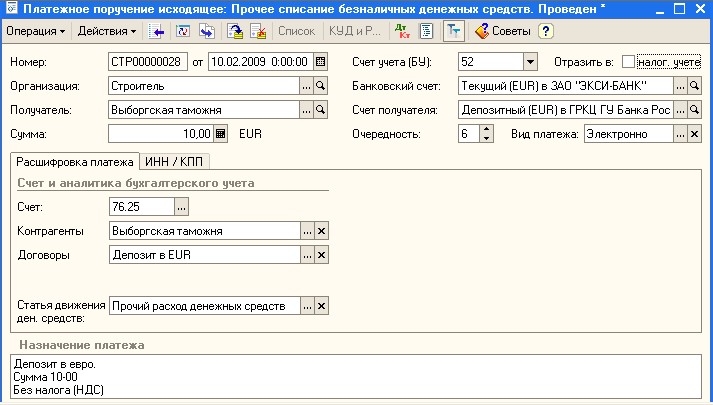

Произведем предоплату под обеспечение таможенных сборов и платежей в рублях на лицевой счет участника внешнеэкономической деятельности (Выборгской таможни). Для этого используется документ «Платежное поручение исходящее» с видом операции «Прочее списание безналичных денежных средств». Статья движения денежных средств – «Прочий расход денежных средств» с видом ДДС «Прочие расходы по текущей деятельности» (добавляем в справочник новый элемент) (рис. 3.95).

Произведем предоплату под обеспечение таможенных сборов и платежей в иностранной валюте на лицевой счет участника ВЭД (Выборгской таможни). Для этой операции также используется документ «Платежное поручение исходящее» с видом операции «Прочее списание безналичных денежных средств» (рис. 3.96).

Рис. 3.96

Посмотрим проводки, сформированные данным документом (рис. 3.97).

Произведем первый платеж иностранному поставщику в соответствии с контрактом. Для этого заполним документ «Платежное поручение исходящее», как показано на рисунке (рис. 3.98).

Рис. 3.97

Рис. 3.98

Посмотрим проводки, сформированные данным документом (рис. 3.99).

Поступление товарно-материальных ценностей от иностранного поставщика также оформляется документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия». В дополнение к этому документу для отражения информации о таможенных сборах и пошлинах, зафиксированных в грузовой таможенной декларации, оформляется документ «ГТД по импорту» (меню «Покупка» − «ГТД по импорту»).

Рис. 3.99

Отразим поставку импортного сырья в соответствии с контрактом. Для этого заполним документ «Поступление товаров и услуг», как показано на рисунке (рис. 3.100).

Рис. 3.100

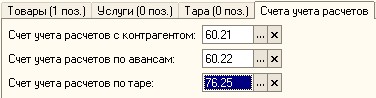

Закладку «Счета учета расчетов» заполняем, как показано на рисунке (рис. 3.101).

Рис. 3.101

Счет-фактура поставщика не вводится, так как иностранный поставщик не предъявляет этот документ. Вместо счета-фактуры основанием для вычета НДС является документ «ГТД по импорту».

Посмотрим проводки, сформированные документом «Поступление товаров и услуг» в случае поступления товаров от иностранного поставщика (рис. 3.102).

Документ «ГТД по импорту» можно ввести на основании документа «Поступление товаров и услуг». Документ «ГТД по импорту» может быть оформлен в любой валюте. Валюта документа изменяется при нажатии на кнопку «Цены и валюта…».

В поле «Таможня» указывается соответствующий элемент справочника контрагентов, а в полях «Валютный депозит» и «Депозит на таможне (руб.)» указывается информация об объектах аналитического учета расчетов с указанной таможней – элементах справочника «Договоры с контрагентами», по которым учитываются расчеты соответственно по валютным и рублевым таможенным платежам.

Рис. 3.102

На закладке «Основные» указывается номер ГТД и суммы таможенных сборов. Заполним значения для нашего примера, как показано на рисунке (рис. 3.103).

Рис. 3.103

На закладке «Разделы ГТД» указывается список товаров и сведения о документах поступления и счетах учета таможенных платежей. Поскольку грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей, на закладке «Разделы ГТД» можно добавлять дополнительные табличные части (с помощью кнопки «Разделы ГТД» над табличной частью). По каждому разделу ГТД может быть введена своя сумма таможенной пошлины и НДС.

Заполняем закладку «Разделы ГТД» для нашего примера, как показано на рисунке. В поле «Ставка пошлины» вносим размер таможенной пошлины в процентах, и сумма пошлины будет автоматически рассчитана в поле «Пошлина». Поля «Ставка НДС» и «НДС» заполняются автоматически после заполнения поля «Таможенная стоимость» как 18 процентов от стоимости поставки.

Затем нажимаем на кнопку «Распределить» на панели инструментов табличной части документа, и суммы таможенной пошлины и НДС будут распределены между номенклатурными позициями данного раздела ГТД (рис. 3.104).

Рис. 3.104

Посмотрим проводки, сформированные документом «ГТД по импорту» (рис. 3.105).

Рис. 3.105

При проведении документа стоимость начисленных таможенных сборов и пошлин добавляется к стоимости поступивших товаров, ранее зарегистрированных документом «Поступление товаров и услуг». На счете 19.05 «НДС, уплачиваемый таможенным органам по ввозимым товарам» отражается сумма начисленного НДС.

Аналогично отражаем в программе операции покупки иностранной валюты и осуществления второго платежа иностранному поставщику в соответствии с контрактом.