Указания по применению и заполнению унифицированной формы "Доверенность"

Применяются для оформления права выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Доверенность может составляться как вручную, так и с помощью ЭВМ. Бланк доверенности имеет унифицированную форму № М-2 или №М-2а. Составляется в одном экземпляре бухгалтерией организации и выдается под расписку получателю.

Выдача доверенностей лицам, не работающим в организации, не допускается.

Выдачу доверенностей по форме №М-2 (№М-2а) регистрируют в «книжке доверенностей» (заранее пронумерованном и прошнурованном журнале «учета выданных доверенностей»). Срок выдачи доверенностей – составляет, как правило, 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

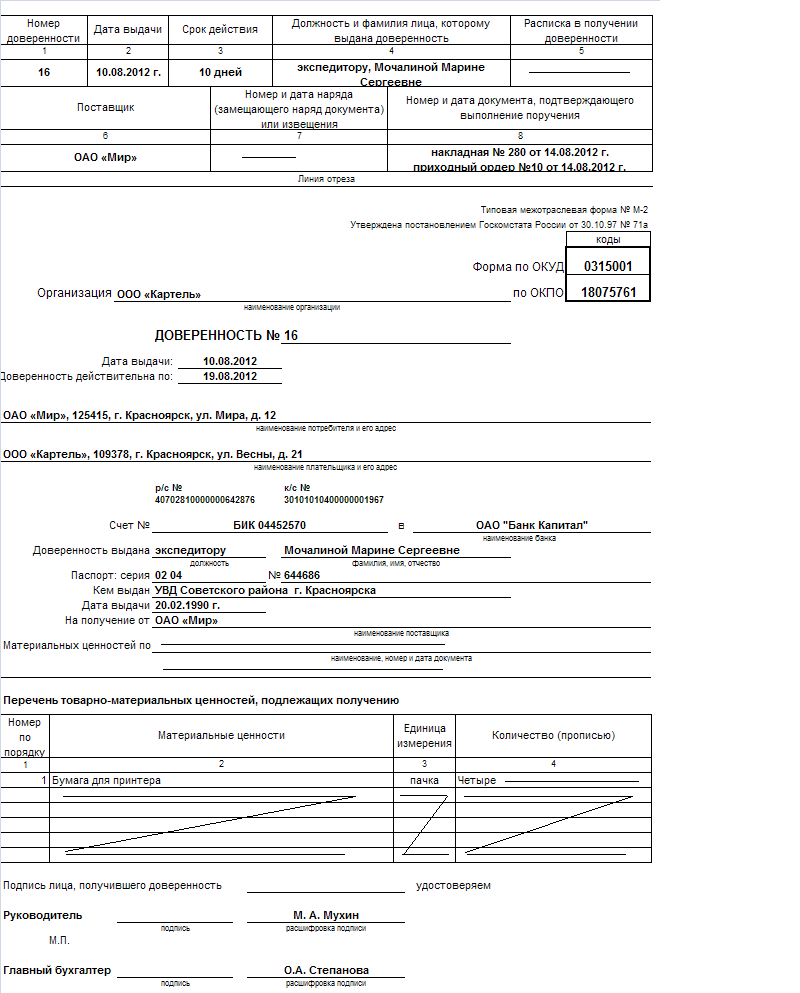

Пример заполнения доверенности на получение материальных ценностей

ООО «Картель» (юридический адрес: 109378, г. Красноярск, ул. Весны, д. 21, имеет р/с № 40702810000000642876. к/с № 30101010400000001967 в ОАО «Банк Капитал», БИК 04452570, код по ОКПО (для условного примера) 18075761), выпускающее настенные часы, заключило с ОАО «Мир» (юридический адрес: 125415, г. Красноярск, ул. Мира, д. 12) договор на приобретение материальных ценностей для работников бухгалтерии, а именно: четырех пачек бумаги для принтера формата А4 по пятьсот листов в каждой.

Указанные ценности получаются непосредственно со склада продавца. Для чего бухгалтером ООО «Картель» Степановой О. А. за подписью руководителя организации Мухина М. А. 10 августа 2012 г выписывается доверенность № 16 на имя экспедитора ООО «Картель» Мочалиной М.С. сроком на 10 дней.

Материальные ценности получены 14 августа 2012 г. со склада поставщика. Заведующим склада ОАО «Мир» 13 августа 2012 г. была выписана накладная № 280 на отпуск материальных ценностей непосредственно со склада 14 августа 2012 г.

Полученные материальные ценности были сданы Мочалиной М. С. кладовщику Петрову П. С., а в бухгалтерию был представлен приходный ордер № 10 от 14 августа 2012 г., накладная на оприходование материальных ценностей на склад и другие документы.

Практическая часть

Задание №1. ООО «Светотень» (юридический адрес: 660125, г. Красноярск, ул. 9 Мая, д. 11, имеет р/с № 60802810000000642826. к/с № 60101010400000001961 в ОАО «Восточный Банк», БИК 06642480, код по ОКПО (для условного примера) 38016161), занимающееся продажей светотехники, заключило с ООО «Промет» (юридический адрес: 660025, г. Красноярск, ул. Ленина, д. 33) договор на приобретение материальных ценностей для работников бухгалтерии, а именно: двух картриджей для принтера.

Указанные ценности получаются непосредственно со склада продавца, для чего бухгалтером ООО «Светотень» Герасимовой Е.Е. за подписью руководителя организации Игнатенко С.С. 8 декабря 2012 г выписывается доверенность № 28 на имя менеджера ООО «Светотень» Ростовцевой А.А. сроком на 10 дней.

Материальные ценности получены 12 декабря 2012 г. со склада поставщика. Заведующим склада ООО «Промет» 11 декабря 2012 г. была выписана накладная № 69 на отпуск материальных ценностей непосредственно со склада 12 декабря 2012 г.

Полученные материальные ценности были сданы Ростовцевой А.А. кладовщику Черняк М.М., а в бухгалтерию был представлен приходный ордер № 18 от 12 декабря 2012 г., накладная на оприходование материальных ценностей на склад и другие документы.

Задание №2. РЕКВИЗИТЫ ВАШЕГО ПРЕДПРИЯТИЯ: ООО "Континент":

Адрес: 660044, г.Красноярск, ул. Солнечная, 11. Телефон: 555-111

ОКПО: 37312121

ИНН: 7701028561 Код: 6666

Р/с: 40604840600000000040

Банк: «АльфаБанк». Местонахождение: 660088, г. Красноярск, ул. Киренского, 12

БИК: 044010311

Корр./счет: 30101910800000000737

Директор: Матвеев Ф.Ф.

Главный бухгалтер: Руденко Е.Е.

Выпишите доверенность №88 от 14.10.12 г. на менеджера Остапенко А.А. на получение от поставщика ОАО ″Бизнес-мебель″ (юридический адрес: 660426, г. Красноярск, ул. Робеспьера, д. 55) двух офисных столов согласно счету №242 от 02.10.2012 г. на сумму 10000 руб.

Вопросы для контроля

Назначение доверенностей, унифицированная форма, сроки выдачи.

Кто составляет и кем подписываются доверенности?

Литература

Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 6.12.11 г.

Альбом новых унифицированных форм первичной учетной документации, утвержденной Постановлением Госкомстата России от 30 октября 1997 г. №71а.

Практическая работа №4.

Тема: Заполнение счет - фактуры.

Цель: Закрепить знания по теме «Документальное оформление хозяйственных операций и организация документооборота» и практические навыки в составлении первичной документации. Усвоить порядок заполнения счет-фактуры.

Теоретическая часть

Счет-фактура должна быть заполнена и предъявлена покупателю не позднее 5 календарных дней после передачи товара или оказания услуг (п.3 статьи 168 НК).

Правила заполнения счета-фактуры:

В строке "Счет-фактура" указываются порядковый номер и дата составления счета-фактуры.

В строке "Исправление" указывается порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

В строках "Продавец" и/или "Покупатель" указывается наименование организации в соответствии с учредительными документами (ФИО индивидуального предпринимателя), а в строке "адрес" – место нахождения организации (место жительства индивидуального предпринимателя).

Если счет-фактура составляется на товар и Продавец и Грузоотправитель являются одним и тем же лицом, то в строке "Грузоотправитель" допускается запись - он же.

При составлении счет-фактуры на услуги (выполненные работы) строка «Грузоотправитель» и строка "Грузополучатель" не заполняются (ставится прочерк).

Денежные показатели в счет-фактуре должны быть представлены (в графах 4 - 6, 8 и 9) в рублях и копейках (долларах США и центах, евро и евроцентах и т.д.).

Если в счет-фактуре отсутствует какой-либо показатель, в данной строке (графе) ставится прочерк, за исключением графы «Акциз» - пишется "без акциза" и граф «Налоговая ставка» и «Сумма налога, предъявляемая покупателю», где указывается – «без НДС».

Строка 7 предназначена для указания валюты счет-фактуры и ее кода (берется из Общероссийского классификатора валют, утвержденным Постановлением Госстандарта РФ от 25.12.2000 № 405‑ст). Для РФ: российский рубль - 643. Для КНР: юань - 156. Для США: доллар - 840. Евро – 978.

Графы 2 и 2а «Единица измерения» - в них указывается единица измерения (код и соответствующее ему условное обозначение в соответствии с разд. 1 и 2 Общероссийского классификатора единиц измерения «ОК 015‑94 (МК 002‑97), утвержденного Постановлением Госстандарта РФ от 26.12.1994 № 366). При отсутствии показателей ставится прочерк.

Как разъяснено в Письме Минфина РФ от 10.02.2012 № 03‑07‑09/06, при оказании услуг по предоставлению имущества в финансовую аренду (лизинг) в графах 2 и 2а ставятся прочерки.

Графы 10, 10а и 11 не заполняются для товаров, произведенных в Российской Федерации. Для товаров из других стран вписываются коды и краткие названия в соответствии с Общероссийским классификатором стран мира, введенным в действие Постановлением Госстандарта РФ от 14.12.2001 № 529‑ст. Так для Китая: код – 156 и краткое название «КИТАЙ»; Германии – 276; США – 840; Японии – 392.

С 2012 года счет-фактуру могут подписывать не только руководитель организации и главный бухгалтер, но и другое уполномоченное лицо.

При выставлении счета-фактуры индивидуальным предпринимателем он подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о его государственной регистрации.

Что касается внесения в счет-фактуру исправлений, после составления к нему одного или нескольких корректировочных счетов-фактур в графах 3 – 6, 8 и 9 исправленного счета-фактуры проставляются показатели без учета изменений, указанных в графах 3 – 6, 8 и 9 по строке Б (после изменения) и в графах 5, 6, 8, 9 по строкам В (увеличение), Г (уменьшение) одного или нескольких корректировочных счетов-фактур, составленных к этому счету-фактуре.