Пример:

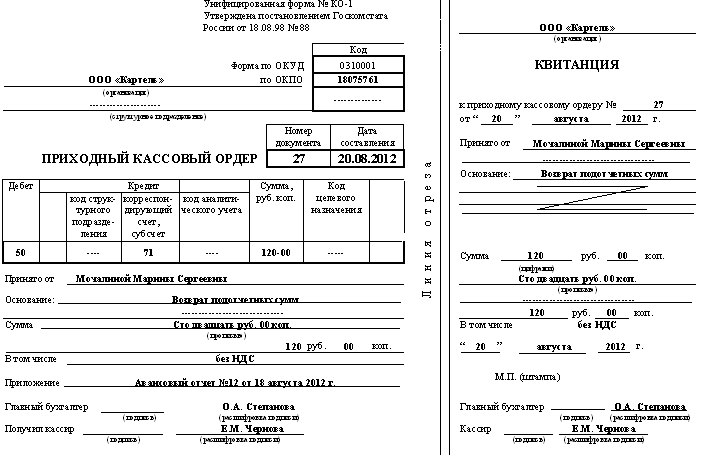

20 августа 2012 года экспедитор ООО «Картель» (код по ОКПО для условного примера 18075761) Мочалина М. С. сдала в кассу предприятия 120 руб. (неистраченную сумму по авансовому отчету № 12 от 18 августа 2012 г.).

Получение указанных денежных средств было оформлено приходным кассовым ордером № 27. Деньги в кассу получила кассир Чернова Е. М. Главный бухгалтер предприятия Степанова О. А.

Образец заполнения:

В РКО указывают: – наименование организации, – номер РКО (нумерация ордеров начинается с нового календарного года) и дату его выписки (текущую дату), – дебетовый корреспондирующий счет (70, 71, 51, 84 и др.) (для предпринимателей необязательно), – сумму для выдачи в цифрах (ниже она дублируется прописью), – ФИО получателя (полностью), – основание для выдачи денежных средств (указывается наименование хозяйственной операции: сдача выручки в банк, аванс на хозрасходы, командировочные расходы, заработная плата и т.д.), – приложение, включающее в себя список документов, которые прилагаются к РКО и являются причиной выплаты (квитанция, заявление, авансовый отчет, приказ, ведомость и пр.).

Оформленный РКО подписывают руководитель и главный бухгалтер. После этого РКО передается кассиру, который обязан выдать деньги лицу, указанному в документе. Реквизиты предъявленного паспорта или иного документа перед выдачей наличности вписываются кассиром в расходный кассовый ордер; а сам получатель, помимо проставления даты и собственной подписи, прописывает и принимаемую сумму.

Пример:

Экспедитору ООО «Картель» (код по ОКПО для условного примера 18075761), Мочалиной Марине Сергеевне (паспорт гражданина РФ 02 04 644686 УВД Советского района г. Красноярска 20.02.1990 г.). 16 августа 2012 года выданы под отчет по расходному кассовому ордеру № 80 денежные средства в сумме 3000 рублей на хозяйственные расходы на основании служебной записки главного бухгалтера Степановой Ольги Александровны от 14 августа 2012 года о необходимости приобретения бумаги для принтера, подписанной директором предприятия Мухиным Матвеем Анатольевичем.

Деньги из кассы выдала кассир Чернова Екатерина Михайловна. Образец заполнения:

Указания по применению и заполнению унифицированной формы "Авансовый отчет"

Применяется для учета денежных средств, выданных подотчетным лицам.

Денежные средства под отчет могут выдаваться для следующих целей:

аванс на оплату командировочных расходов;

аванс на хозяйственные расходы.

Авансовый отчет может составляться как вручную, так и с помощью ЭВМ. Бланк авансового отчета имеет унифицированную форму АО-1. Составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

Выдача наличных денег под отчет производится через кассу организации по расходному кассовому ордеру, в котором указывается целевое назначение данной суммы. Выдача авансовых сумм может осуществляться только на основании приказа руководителя о подотчетных лицах, с указанием перечня подотчетных лиц, сроков и целей, на которые выдаются денежные средства, а также их размера. Командированным работникам выдача денег под отчет может быть произведена на основании приказа о направлении в командировку или командировочного удостоверения.

Подотчетное лицо обязано заполнить авансовый отчет об израсходованных денежных средствах не позднее 3 рабочих дней с момента истечения срока, на который выдан аванс, или возвращения из командировки. К авансовому отчету необходимо приложить документы, подтверждающие расходы.

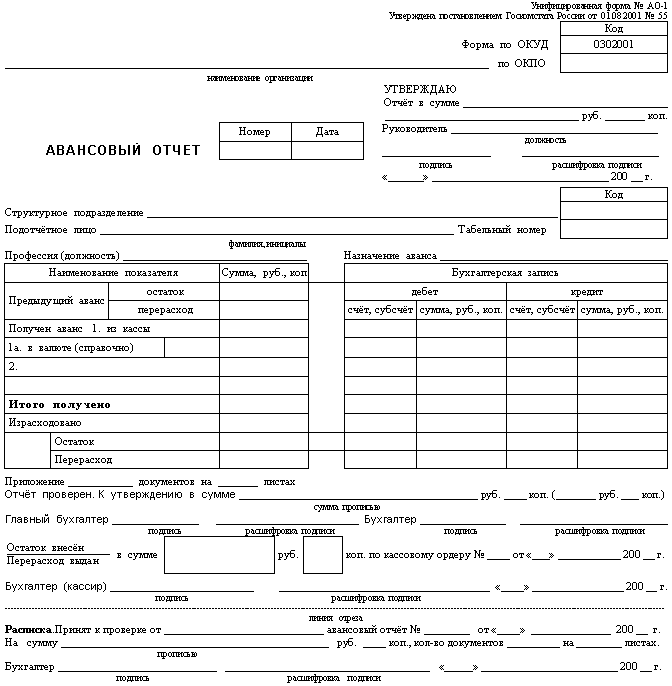

Форма авансового отчета двухсторонняя. Заполнение бланка авансового отчета подотчетным лицом начинается с указания на лицевой стороне наименования организации, даты составления документа, своей фамилии и инициалов, должности, своего табельного номера, а также назначения аванса.

В табличной части лицевой формы авансового отчета подотчетное лицо указывает данные о предыдущем авансе, полученных денежных средствах в настоящее время, их расходе, перерасходе или остатке.

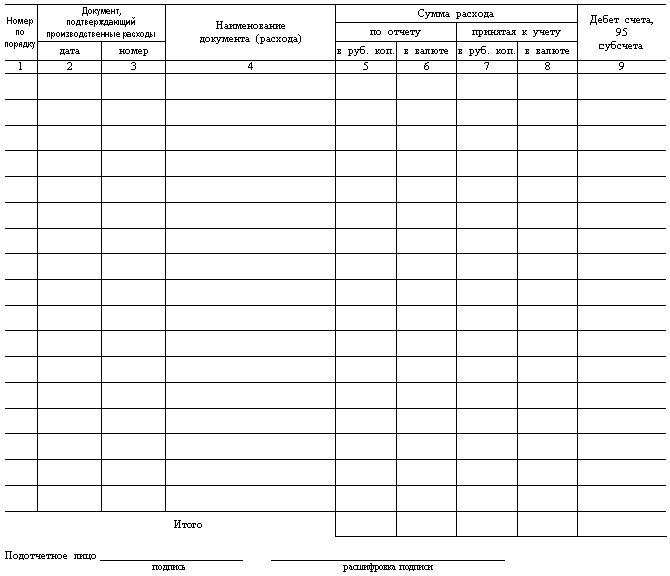

На оборотной стороне формы подотчетное лицо указывает перечень документов, подтверждающих произведенные расходы (квитанции, товарные чеки, чеки ККМ, командировочное удостоверение и другие оправдательные документы), и суммы затрат по ним (графы 1 - 6).

Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Дальнейшее заполнение авансового отчета осуществляется бухгалтером (проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм). После проверки правильности заполнения авансового отчета, бухгалтером на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 - 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9), ставится отметка о том, что отчет проверен и утвержден в соответствующей сумме, подпись.

Проверенный авансовый отчет должен быть засвидетельствован подписями главного бухгалтера и руководителя организации.

Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке.

Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Бланк авансовый отчет:

Оборотная сторона бланка: