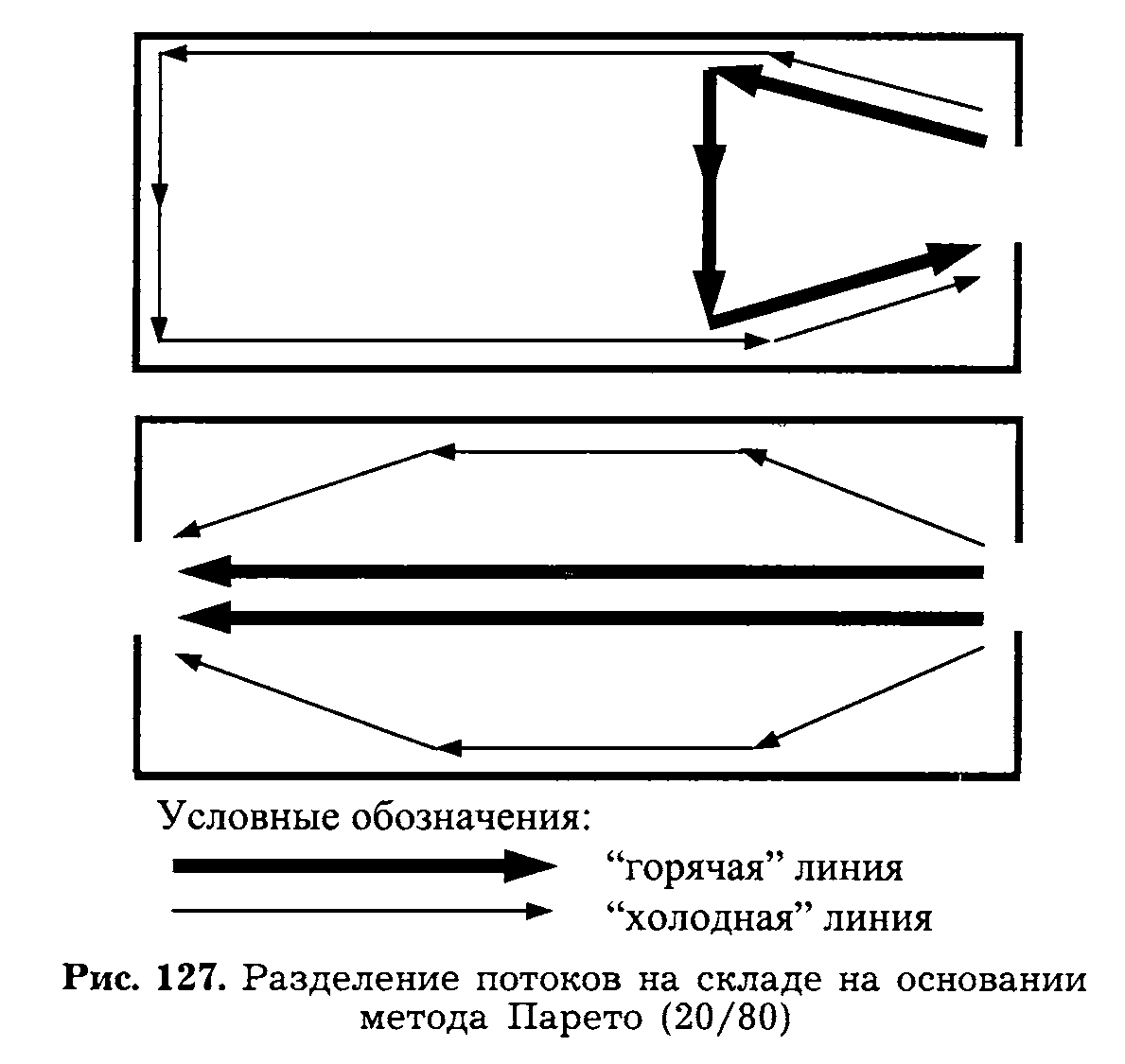

Использование метода Парето (20/80) для принятия решения о размещении товаров на складе

Склад является наиболее общим элементом логистических цепей. Рационализация материальных потоков на нем- резерв повышения эффективности функционирования любого предприятия.

Задачи, определяющие применение вариантов размещения товаров на складе, заключаются в определении оптимальных мест хранения для каждой товарной группы. Наиболее оптимальным методом решения этой проблемы является применение правила Парето (20/80). Согласно этому методу: 20% объектов с которыми приходиться иметь дело дают 80% результатов; 80% объектов – дают лишь 20% результатов.

Применение метода Парето позволяет минимизировать количество передвижений на складе посредством разделения всего ассортимента на группы, требующие большого количества перемещений, и группы, к которым обращаются достаточно редко.

Как правило, часто отпускаемые товары составляют лишь небольшую часть ассортимента, и располагать их необходимо в удобных, максимально приближенных к зонам отпуска местах, вдоль так называемых "горячих" линий

Товары, требующиеся реже, отодвигают на "второй план" и размещают вдоль "холодных" линий. Вдоль "горячих" линий могут располагаться также крупногабаритные товары и товары, хранящиеся без тары, так как их перемещение связано со значительными трудностями.

Логистические издержки. Учет издержек в логистике

Каждой операции по продвижению материального потока соответствуют определенные издержки, которые несут конкретные звенья логистической сети (предприятия). Так как эти издержки относятся к сфере логистики, их называют логистическими издержками. К ним относятся затраты на:

Погрузочно-разгрузочные операции

Перевозка и экспедирование грузов

Хранение груза

Сбор, хранение и передача информации о грузе

Расчеты с поставщиками и покупателями

Страование грузов

Таможенное оформление грузов и т.д.

Размеры логистических издержек зависят от сферы деятельности.

Задачей учета издержек в логистике является обеспечение менеджеров информацией, позволяющей принимать решения в области управления затратами по продвижению материального потока в пределах логистической системы.

В логистике ключевым событием является заказ потребителя (клиент, продукт или услуга) и действия по выполнению этого заказа. Калькуляция издержек должна позволять определить, приносит ли конкретный заказ прибыль.

Учет издержек по процессам наглядно показывает как формируются затраты, связанные с обслуживанием клиента, какова доля в них каждого из подразделения. Суммируя все расходы можно определить затраты, связанные с отдельным процессом. Так же необходимо определять расходы, которые могут быть предотвращены, если, например, данный товар не будет изготовлен и доведен до клиента.

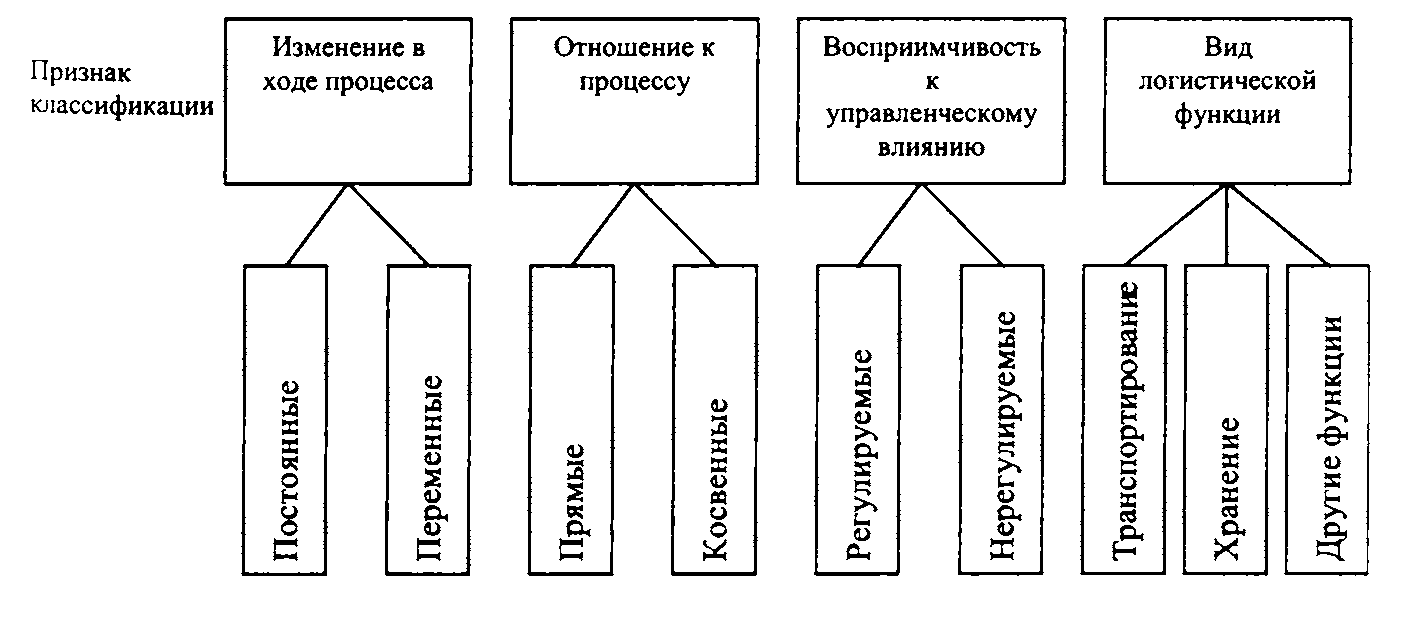

Классификация издержек в логистике

В зависимости от поведения издержек при изменении объема работ с материальным потоком они подразделяются на:

-постоянные - не изменяются вместе с нормальными колебаниями объемов деятельности

-переменные - изменяются пропорцианально изменению объема деятельности (производства продукции).

В зависимости от отнесения к тем или иным процессам различают:

- прямые. Прямые (или операционные) издержки - расходы, которые непосредственно связаны с объектом затрат (обусловлены выполнением конкретных логистических работ). Такие издержки нетрудно идентифицировать. Прямые издержки на транспортировку, складирование, грузопереработку и некоторые другие работы по выполнению заказов и управлению запасами можно вычленить из традиционных расходных счетов. Прямые издержки- зарплата водителя, амортизация этого автомобиля и т.п.

-косвенные издержки. Косвенные издержки (Не прямые) - не связаны непосредственно с объектом затрат. Например, объект затрат - грузовой автомобиль. Косвенные - содержание резерва оборудования, резерва рабочей силы, расходы менеджеров транспортного отдела, а также административные расходы всей компании.

В зависимости от восприимчивости к управленческому влиянию издержки подразделяют на :

- регулируемые. Регулируемые издержки- издержки, которыми можно управлять на уровне центра ответственности

- нерегулируемые. Нерегулируемые издержки- издержки, на которые из центра ответственности повлиять нельзя. Предполагается, что эти издержки регулируются на уровне компании в целом.

В зависимости от вида логистической функции издержки подразделяют на транспортные, издержки хранения и т. п. При этом основными видами издержек, которыми можно xopoшо управлять на уровне ответственности служб логистики, являются издержки, связанные с хранением и транспортированием продукции