3.2 Срочный рынок в России в 2008-2012 годах.

Согласно обзору состояния финансового рынка центрального федерального округа за 2010 год, предоставленного региональным отделением федеральной службы по финансовым рискам в центральном федеральном округе, главным событием отечественного рынка товарных деривативов стало открытие (начало функционирования) секции срочных контрактов на ОАО «Мосэнергобиржа». Таким образом, в отчетном периоде сделки с товарными деривативами заключались на 3-х площадках: ЗАО «НТБ», ОАО «ФБ РТС» и ОАО «Мосэнергобиржа».

Совокупный оборот рынка товарных деривативов в I полугодии 2010 года вырос по отношению ко II полугодию 2009 года незначительно - на 7%, и составил 167,5 млрд. руб. Количество участников торгов срочного рынка осталось неизменным - 123 участника торгов, 97 из которых приходится на РТС, 17 - на НТБ и 9 - на МЭБ. В таблицах 2-4 представлена более подробная информация о торгах.

Таблица 2. Изменение оборота, млн. руб.

II полугодие 2008 |

I полугодие 2009 |

II полугодие 2009 |

I полугодие 2010 |

|

РТС |

83 948 |

127 100 |

131 093 |

147 682 |

НТБ |

22 385 |

24 231 |

21 102 |

19 835 |

МЭБ |

0 |

0 |

0 |

11 |

Итого: |

106 333 |

151 331 |

152 195 |

167 528 |

Таблица 3 Динамика оборотов по производным инструментам НТБ, ФБ РТС и МЭБ, млн. руб.

II полугодие 2008 |

I полугодие 2009 |

II полугодие 2009 |

I полугодие 2010 |

|

Деривативы на энергоносители (нефть Urals+Brent+электроэнергия) |

18 647 |

66 751 |

91 349 |

88 380 |

в т.ч. нефть марки Brent: |

6 291 |

66 338 |

91 333 |

88 368 |

Деривативы на драг. металлы (золо-то+серебро+платина+палладий) |

65 170 |

60 035 |

38 699 |

59 218 |

в т.ч. золото: |

60 604 |

57 993 |

37 311 |

47 821 |

Деривативы на сельскохозяйственную продукцию (зерно+сахар) |

22 516 |

24 545 |

22 147 |

19 930 |

в т.ч. зерно: |

22 385 |

24 231 |

21 102 |

19 835 |

Итого: |

106 333 |

151 331 |

152 195 |

167 528 |

Оборот в секции стандартных контрактов ЗАО «НТБ» в I полугодии 2010 года, по сравнению с II полугодием 2009 года, снизился на 9% и составил 19,8 млрд. руб. В рассматриваемом периоде оборот ОАО «ФБ РТС» по сделкам с товарными фьючерсами составил 147,6 млрд. руб., что на 11% больше оборота в предыдущем полугодии.

Таблица 4 Доля инструментов в общем объеме торгов товарных бирж по итогам I полугодия 2010 года.

Наименование |

Вид инструмента |

||

РТС |

Опцион на фьючерсный контракт на аффинированное золото в слитках |

0,8% |

|

|

Опцион на фьючерсный контракт на аффинированное серебро в слитках |

0,2% |

|

|

Фьючерсный контракт на аффинированное золото в слитках |

27,7% |

|

|

Фьючерсный контракт на аффинированное серебро в слитках |

5,0% |

|

|

Фьючерсный контракт на аффинированную платину в слитках |

1,6% |

|

|

Фьючерсный контракт на аффинированный палладий в слитках |

0,004% |

|

|

Фьючерсный контракт на нефть сорта "BRENT" |

52,7% |

|

|

Фьючерсный контракт на нефть сорта "URALS" |

0,0002% |

|

|

Поставочный фьючерсный контракт на сахарный песок, изготовленный в со-ответствии с ГОСТ 21-94 |

0,1% |

|

НТБ |

Поставочные фьючерсы на пшеницу |

6,0% |

|

Поставочные фьючерсы на кукурузу |

5,8% |

||

МЭБ |

Фьючерсные контракты на электроэнергию |

0,01% |

|

Итого: |

100% |

||

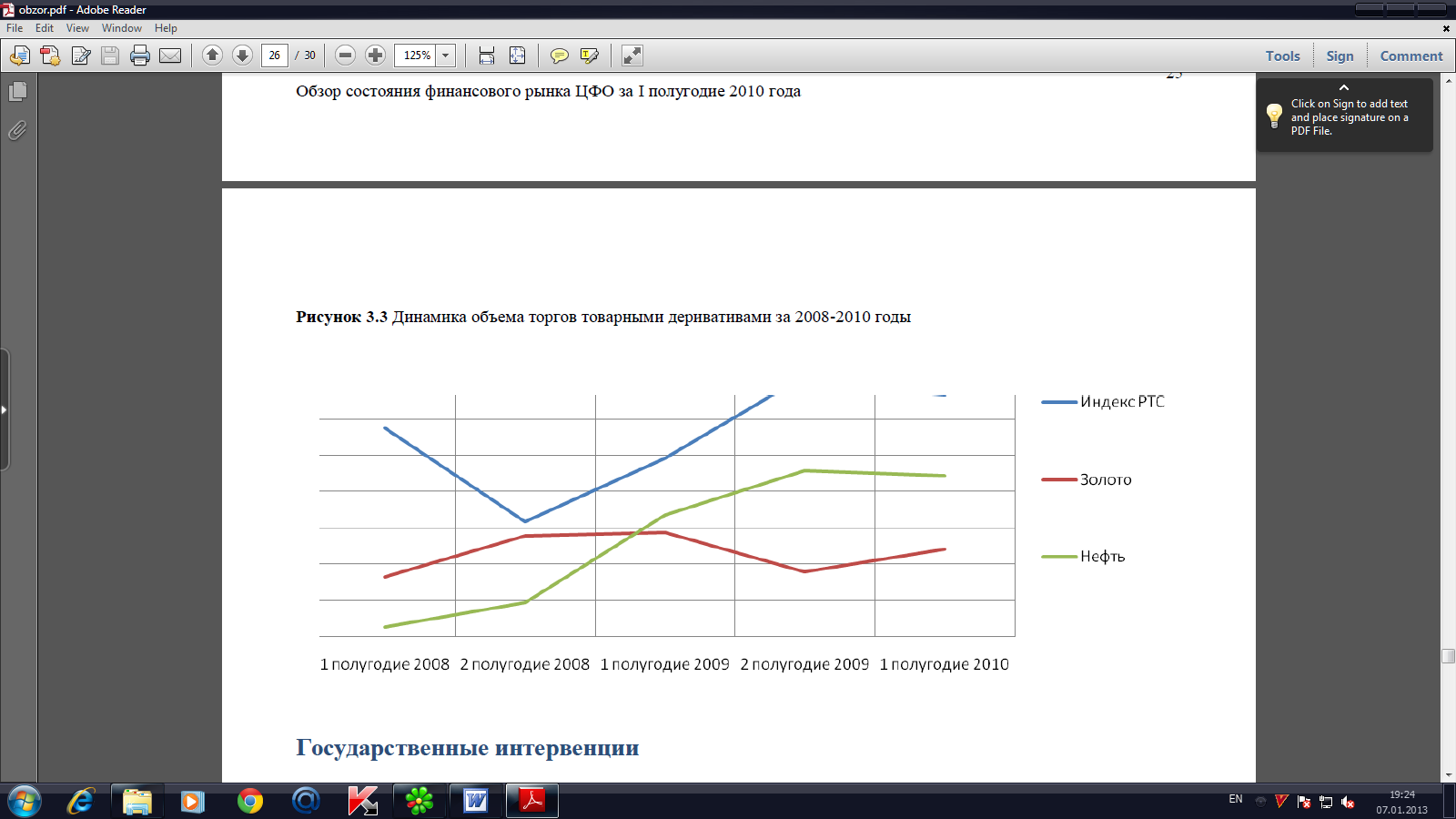

Как и в предыдущем полугодии, наиболее ликвидными остаются фьючерсные контракты на нефть сорта "BRENT" и драгоценные металлы, в первую очередь золото. При этом стоит отметить, что фьючерсы на драгоценные металлы выступили в прошлом полугодии основными лидерами роста товарно-биржевого рынка, на фоне того, что на фондовом рынке с начала года наблюдается снижение (см. Рисунок 3.5).Обзор состояния финансового рынка ЦФО за I полугодие 2010 года представлено ниже (см. Рисунок 1).

Рисунок 1 Динамика объема торгов товарными деривативами за 2008-2010 годы.

Рисунок 1 Динамика объема торгов товарными деривативами за 2008-2010 годы

В сентябре же 2011 года ситуация на внутреннем валютном рынке определялась воздействием оттока капитала, обусловленного нестабильностью мировых финансовых рынков, и высокой волатильностью цен на нефть, что в сочетании с их снижением к концу месяца усилило неопределенность ожиданий дальнейшей ценовой динамики. Это усилило давление на курс рубля и способствовало повышению спроса на иностранную валюту на внутреннем валютном рынке и дальнейшему ослаблению российской валюты. В сложившихся условиях Банк России проводил операции по продаже иностранной валюты (объем нетто-продажи по итогам сентября составил 7,6 млрд. долл. США).

В 2011 году активность торгов на всех сегментах рынка биржевых деривативов, за исключением сегмента товарных фьючерсов, значительно снизилась [5]. Средний дневной оборот торгов срочными контрактами в РТС, на ММВБ и ФБ ММВБ существенно сократился.

В настоящее время активно ведётся работа по дальнейшему совершенствованию срочного рынка России. Наиболее значимым событием в этой сфере является слияние бирж ММВБ и РТС.

В первом полугодии 2012 г. по данным департамента исследований и информации Банка России ситуация на биржевом рынке производных финансовых инструментов, как и ранее, зависела от состояния рынков основных базовых активов [17]. Динамика оборотов торгов на самых крупных сегментах биржевого рынка деривативов (фондовом и валютном) в рассматриваемый период была сходной с динамикой объемов операций на рынке акций и кассовом сегменте внутреннего валютного рынка.

Объем торгов биржевыми деривативами по сравнению с предыдущим полугодием существенно уменьшился. На сокращение объема сделок с фьючерсами и опционами повлияли уменьшение оборотов операций на рынках базовых активов (прежде всего на рынке акций), а также сужение арбитражных возможностей участников вследствие консолидации торговой инфраструктуры биржи ММВБ-РТС1. Средний дневной объем торгов фьючерсными контрактами на ММВБ-РТС уменьшился на 30,0%, до 3,9 млн. контрактов. При этом средние за первое полугодие 2012 г. открытые позиции по фьючерсным контрактам составили 6,6 млн. контрактов, что на 6,3% больше аналогичного показателя предыдущего полугодия (табл. 4). Дневной коэффициент оборачиваемости фьючерсных контрактов уменьшился с 0,9 до 0,6, что может свидетельствовать о некотором снижении доли краткосрочных спекулятивных сделок.

На большинстве сегментов рынка биржевых деривативов, за исключением валютных и процентных фьючерсов, темп прироста объемов торгов был отрицательным. Заметные колебания доходности ОФЗ, наблюдавшиеся в мае-июне 2012 г., стимулировали спрос участников срочного рынка на фьючерсы на долгосрочные процентные ставки (корзины ОФЗ) и обусловили максимальный темп прироста объема торгов в этом сегменте. Ослабление курса рубля к основным мировым валютам в мае и его высокая волатильность в июне способствовали росту востребованности валютных фьючерсов как инструментов хеджирования риска изменения курсов валют.

C 19 декабря 2011 г. торги производными финансовыми инструментами проводятся на срочном рынке объединенной биржи ММВБ-РТС, который включает срочный рынок MICEX (фьючерсы на иностранную валюту и процентные ставки) и срочный рынок FORTS (фондовые, валютные, процентные и товарные деривативы). В рамках интеграции ММВБ и РТС в конце 2011 г. фьючерсные контракты на акции и индекс ММВБ постепенно выводились из обращения со срочного рынка ММВБ, открытые позиции по данным контрактам были перенесены на срочный рынок FORTS спекулятивных и арбитражных сделок. Коррекционное снижение котировок российских акций с середины марта до конца мая на фоне усиления глобальных рисков вызвало отток инвесторов, в том числе нерезидентов, с российского срочного рынка и привело к уменьшению объема торгов на фондовом сегменте рынка фьючерсов (на акции и фондовые индексы).

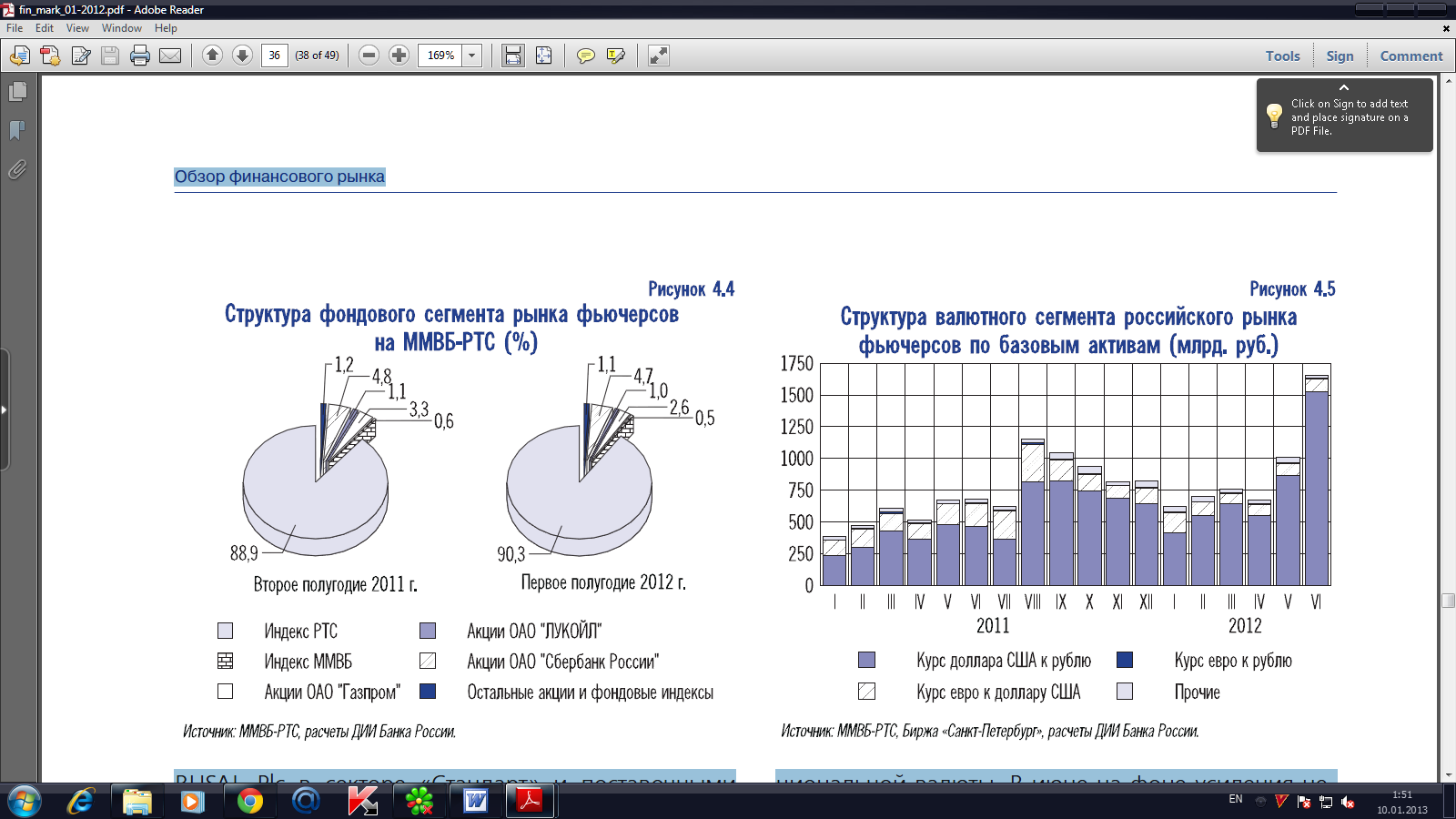

Несмотря на существенное сокращение оборотов торгов, сегмент фондовых фьючерсов оставался наиболее крупным на срочном биржевом рынке (69,7% суммарного объема биржевых торгов деривативами). Самыми ликвидными инструментами в данном сегменте, а также на рынке биржевых деривативов в целом оставались фьючерсы на индекс РТС (63,0% совокупного оборота торгов фьючерсами и опционами). Объемы операций на фондовом сегменте срочного биржевого рынка, по-прежнему, существенно превышали объемы операций на текущем рынке акций. В рассматриваемый период инструментальная структура сегмента фондовых фьючерсов изменилась незначительно (рис. 2).

Рис. 2 Структура фондового сегмента рынка фьючерсов на ММВБ-РТС.

Самыми ликвидными из числа фьючерсов на отдельные акции российских эмитентов являлись контракты на акции ОАО «Сбербанк России» (799,5 млрд. руб.), ОАО «Газпром» (442,6 млрд. руб.) и ОАО «ЛУКОЙЛ» (163,3 млрд. руб.).

С целью расширения состава участников торгов (в том числе нерезидентов) биржа ММВБ-РТС в рассматриваемый период вводила в обращение новые для российского срочного рынка фондовые контракты.

Спрос на фьючерсы на золото определялся их использованием в качестве «защитных» активов в периоды нестабильности на финансовом рынке. Нефтяные фьючерсы традиционно более активно применяются в арбитражных стратегиях, основанных на разнице цен различных сортов нефти.

В рассматриваемый период продолжилось развитие сегмента процентных фьючерсов. Несмотря на незначительную долю данных контрактов в совокупном объеме торгов биржевыми деривативами (0,4% в первом полугодии 2012 г.), сегмент процентных фьючерсов показал максимальный прирост оборота торгов по сравнению со вторым полугодием 2011 года.

Структура торгов фьючерсами по срочности в первом полугодии 2012 г. не претерпела существенных изменений по сравнению со вторым полугодием 2011 года. Большая часть сделок по-прежнему заключалась с фьючерсными контрактами со сроком исполнения до 3 месяцев. Доли фьючерсов со сроком исполнения от 3 до 6 месяцев и свыше 6 месяцев оставались незначительными.

Динамика фьючерсных спредов, характеризующая ценовые ожидания участников срочного рынка, на основных его сегментах в первом полугодии 2012 г. была неоднородной. Спреды между котировками наиболее ликвидных валютных фьючерсов (на курс доллара США к рублю) и соответствующими спот-курсами были положительными, причем в мае в условиях снижения курса рубля к основным мировым валютам эти спреды существенно расширились. Такая динамика фьючерсных валютных спредов указывала на ожидание участниками рынка роста курса доллара США к рублю. Котировки самых ликвидных фондовых фьючерсов (на индекс РТС) с отдельными сроками исполнения в период роста цен российских акций (январь-февраль) были выше спот-котировок, что свидетельствовало об ожидании участниками рынка их дальнейшего роста. В остальные месяцы рассматриваемого периода фьючерсные котировки находились в бэквордации (были ниже спот-котировок) независимо от динамики индекса РТС, что может свидетельствовать о неопределенности ценовых ожиданий участников рынка акций (рис. 4.10).

В первом полугодии 2012 г. продолжилось сужение рынка опционов (6,1% суммарного объема торгов биржевыми деривативами). Опционные контракты, как правило, используются в совместных стратегиях с фьючерсными контрактами на один базовый актив, поэтому оба рыночных сегмента находятся в тесной взаимозависимости (рис. 4.11, 4.12). Аналогично рынку фьючерсов, на рынке опционов самыми торгуемыми оставались опционы на фьючерсные контракты на индекс РТС (1,4 трлн. руб.), хотя они также показали существенное сокращение оборотов торгов.

Таким образом, итоги развития биржевого рынка деривативов в первом полугодии 2012 г. в целом были положительными. При существенном уменьшении оборота торгов фьючерсами и опционами на срочном биржевом рынке возросли открытые позиции (в контрактах). Значительно сократившиеся объемы сделок с фондовыми деривативами, тем не менее, устойчиво превышали объемы спот-операций на российском рынке акций [18]. За счет сужения фондового сегмента рынка фьючерсов несколько уменьшились диспропорции структуры оборотов срочного биржевого рынка. Дальнейшее развитие получил сегмент фьючерсов на долгосрочные процентные ставки (на корзины ОФЗ). При этом на срочном биржевом рынке сохранялись низкая востребованность большинства контрактов, преобладание краткосрочных спекулятивных сделок и, соответственно, слабое присутствие крупных хеджеров.

ЗАКЛЮЧЕНИЕ

Валютный рынок в России перешел на стабилизационное положение, и набирает обороты по улучшению структурной организации, приближающейся к европейским стандартам. Благоприятно отражается на деятельности валютных рынков в России увеличение выплат по внешним долгам, что обеспечивает улучшение соотношения между внешним долгом и ВВП. Подъем конкурентоспособности России сможет привести к расширенной оборачиваемости рубля, что будет служить дополнительным стимулом для перспективности развития валютного рынка в России.

С помощью производных конвертируемых инструментов, осуществляется функционирование срочного рынка. В свою очередь, срочный рынок может быть как биржевым (например — рынок фьючерсов), так и внебиржевым (рынок, на котором заключаются форвардные контракты).

По видам используемых инструментов рынок срочных контрактов, как правило, подразделяют на форвардный, фьючерсный и опционный. Однако существуют и другие классификации, включающие в себя рынки свопов, конвертируемых облигаций, финансовых и нефинансовых фьючерсов и опционов и т.д. В настоящее время рынок производных инструментов называют рынком дериватов, а также срочным рынком или рынком срочных контрактов, то есть соглашений контрагентов о будущей поставке реального товара или финансового инструмента, которые являются в данном случае базовыми активами.

Основной целью развития биржевого валютного рынка на ближайшие годы является повышение привлекательности рынка за счет расширения количества взаимосвязанных инструментов, обращающихся на нем, улучшения уровня обслуживания клиентов и увеличения объемов операций.

На срочном биржевом рынке в 2012 году сохранялись низкая востребованность большинства контрактов, преобладание краткосрочных спекулятивных сделок и, соответственно, слабое присутствие крупных хеджеров.

В настоящее время идет процесс дальнейшего совершенствования срочного рынка России. А в целом, последующее инфраструктурное, правовое и технологическое развитие российского валютного рынка, способствующее росту ликвидности рублевых операций, должно стать одним из основных факторов роста эффективности российской финансовой системы и инновационного развития экономики.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задача 4.

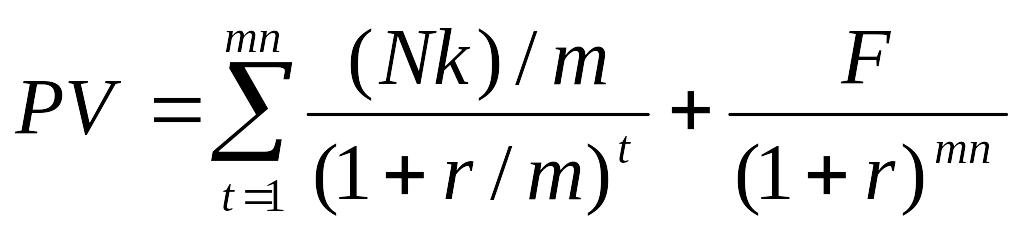

Рассматривается возможность приобретения еврооблигаций МФ РФ на 09.04.2003 года. Имеются следующие данные. Дата выпуска – 26.06.1997 г. Дата погашения – 26.06.2007 г. Купонная ставка – 10%. Число выплат – 2 раза в год. Средняя курсовая цена – 99,70. Требуемая норма доходности (рыночная ставка) – 12 % годовых.

Определить дюрацию этого обязательства. Как изменится цена облигации, если рыночная ставка :а)возрастет на 1,5%; б) упадет на 0,5 %.

Решение

1. Принимаем, что цена погашения равно номиналу: F=N.

Принимаем номинал облигации за 1 ед. N=1.

Срок облигации n=10 лет.

Всего выплат m*n=2*10=20.

Всего оставшихся выплат: 8.

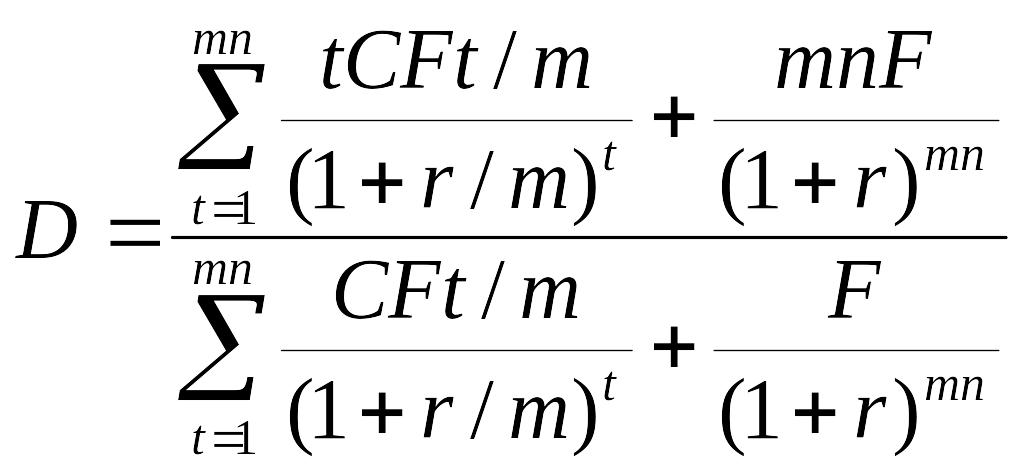

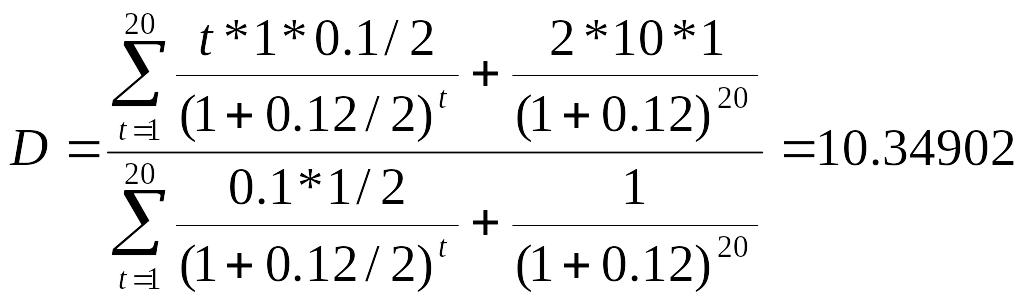

2. Определим дюрацию еврооблигации:

;

;

.

.

3. Определим рыночную цену облигации:

;

;

или 71,44 %.

или 71,44 %.

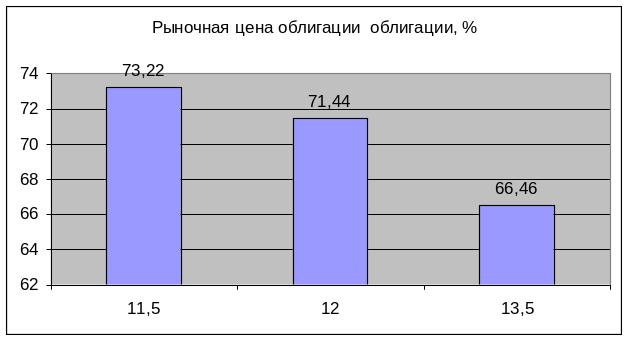

4. Определим рыночную цену облигации при росте ставки на 1,5 %, или до 13,5% (r=0,135):

;

или 66,46%.

или 66,46%.

5. Определим рыночную цену облигации при падении ставки на 0,5% или до 11,5% (r=0,115):

или 73,22 %

или 73,22 %

Изменение рыночной цены облигации можно рассмотреть на рис. 3.

Из рисунка отчетливо видно, что при росте рыночной ставки на 1,5 % рыночная цена облигации падает на 4,98 %, а при уменьшении рыночной ставки на 0,5% -цена облигации увеличивается на 1,78%.

Задача 8.

Акции предприятия «Н» продаются по 45.00. Ожидаемый дивиденд равен 3,00. Инвестор считает, что стоимость акции в следующем году вырастет на 11.11 %.

Определите ожидаемую доходность инвестиции. Как измениться доходность при прочих неизменных условиях, если инвестор намеривается продать акцию через два года, а ее стоимость снизится на 15 % от предыдущего уровня?

Решение

1. Определим доходность инвестиции:

![]()

2. Воспользуемся формулой доходности инвестиции для определения ожидаемой доходности инвестиции:

![]()

Доходность увеличится на (18,52-6,66) = 11,86%.

3. Воспользуемся формулой доходности инвестиции для определения доходности инвестиции, если инвестор намеревается продать акцию через два года, а ее стоимость при этом снизится на 15 % от предыдущего уровня.

Доходность уменьшится на (11,86-(-14))% = 25,86%.

Задача 15.

Имеются следующие данные о значении фондового индекса и стоимости акции А.

Период |

Индекс, J |

Стоимость акции А |

|

645,5 |

41,63 |

1 |

654,17 |

38,88 |

2 |

669,12 |

41,63 |

3 |

670,63 |

40 |

4 |

639,95 |

35,75 |

5 |

651,99 |

39,75 |

6 |

687,31 |

42 |

7 |

705,27 |

41,88 |

8 |

757,02 |

44,63 |

9 |

740,74 |

40,5 |

10 |

786,16 |

42,75 |

11 |

790,82 |

42,63 |

12 |

757,12 |

43,5 |

Определить бета коэффициент акции. Построить график линии SML для акции А.

Решение

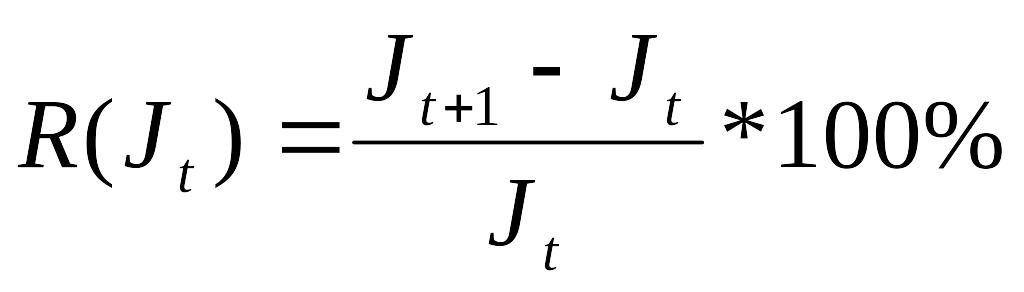

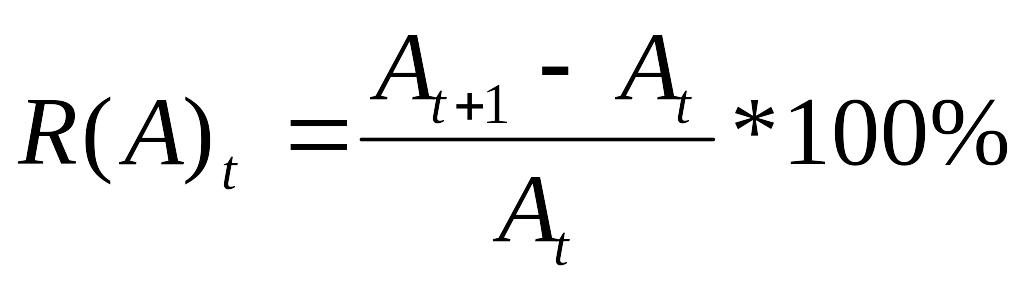

1. Для простаты дальнейших вычислений, используя следующие формулы, заполним таблицу:

Определим доходность

индекса в различных периодах:

.

.

Определим доходность

акций в различных периодах:

.

.

Период |

Индекс, J |

Стоимость акции А |

Доходность индекса, R(Jt), % |

Доходность акции R(A)t, % |

R(Jt)*R(A)t |

2 [R(Jt)] |

|

645,5 |

41,63 |

|

|

|

|

1 |

654,17 |

38,88 |

1,34 |

-6,61 |

-8,87 |

1,80 |

2 |

669,12 |

41,63 |

2,29 |

7,07 |

16,16 |

5,22 |

3 |

670,63 |

40 |

0,23 |

-3,92 |

-0,88 |

0,05 |

4 |

639,95 |

35,75 |

-4,57 |

-10,63 |

48,61 |

20,93 |

5 |

651,99 |

39,75 |

1,88 |

11,19 |

21,05 |

3,54 |

6 |

687,31 |

42 |

5,42 |

5,66 |

30,66 |

29,35 |

7 |

705,27 |

41,88 |

2,61 |

-0,29 |

-0,75 |

6,83 |

8 |

757,02 |

44,63 |

7,34 |

6,57 |

48,18 |

53,84 |

9 |

740,74 |

40,5 |

-2,15 |

-9,25 |

19,90 |

4,62 |

10 |

786,16 |

42,75 |

6,13 |

5,56 |

34,07 |

37,60 |

11 |

790,82 |

42,63 |

0,59 |

-0,28 |

-0,17 |

0,35 |

12 |

757,12 |

43,5 |

-4,26 |

2,04 |

-8,70 |

18,16 |

СУММА |

16,84 |

7,12 |

199,27 |

182,30 |

||

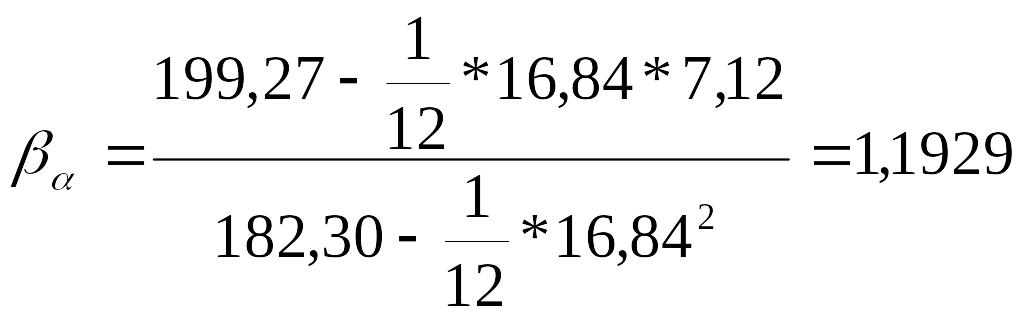

2. Определим бета-коэффициент акции:

;

;

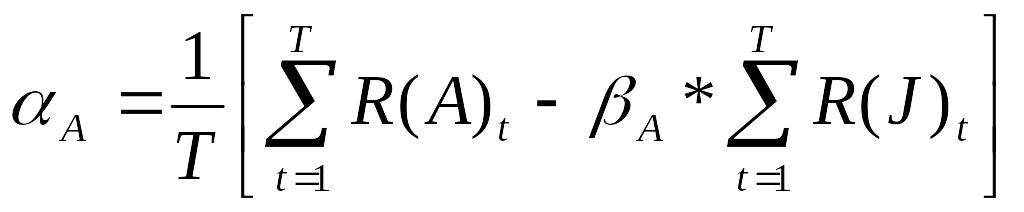

3. Определяем

параметр

![]() представляющий

нерыночное составляющее доходности

актива А:

представляющий

нерыночное составляющее доходности

актива А:

4. Подставляем найденные значения в линейную регрессионную модель CAMP:

![]()

![]()

![]()

При подстановке получаем следующие значения:

R(At) |

R(Jt) |

0,52 |

1,34 |

1,65 |

2,29 |

-0,81 |

0,23 |

-6,54 |

-4,57 |

1,16 |

1,88 |

5,38 |

5,42 |

2,04 |

2,61 |

7,67 |

7,34 |

-3,65 |

-2,15 |

6,23 |

6,13 |

-0,37 |

0,59 |

-6,16 |

-4,26 |

5. Строим график линии SML для акции А.

Задача 17.

Текущая цена акции В составляет 65,00 (S). Стоимость трехмесячного опциона «колл» с ценой исполнения 60,00 (X) равно 6,20. Стандартное отклонение по акции В равно 0,18 (s). Безрисковая ставка составляет 10 % (r).

Определите справедливую стоимость опциона. Выгодно ли осуществлять покупку опциона?

Решение

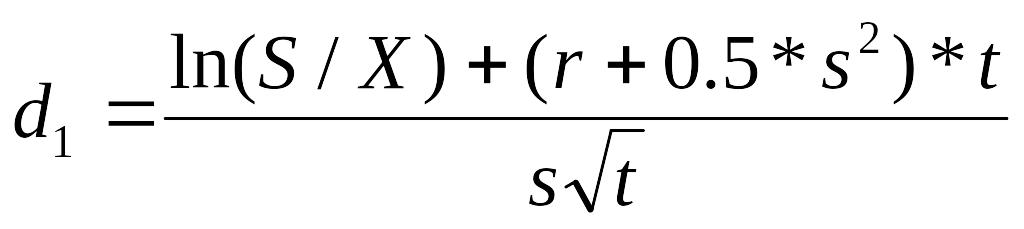

1. Стоимость опциона «колл» определяется по модели оценки опциона Блэка – Шоулза [3]:

![]() ,

е = 2,718

,

е = 2,718

Найдем d1:

T=3/12=0.25

Найдем d2:

![]()

![]()

Из таблицы нормального распределения получаем:

N(2.0455) = 0.9798

N(1.9555) = 0.9744

Определим справедливую (внутреннюю) стоимость опциона:

![]()

Так как справедливая стоимость опциона равно 6,65 и она больше стоимости фактической, которая равно 6,20, то покупка опциона является выгодной. Такой опцион следует купить, так как он недооценен и в будущем, можно ожидать роста его стоимости.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Буренин А.Н. Форварды, фьючерсы, опционы, экзотические и погодные производные: 2—е издание, дополненное. – М.: Научно-техническое общество им. Академика С.И. Вавилова, 2008. – 512с.

Израйлевич С.В. Опционы: Системный подход к инвестициям. Критерии оценки и методы анализа торговых возможностей / С.В. Израйлевич, В.Я. Цукидман. – М.: Альпина Бизнес Букс, 2008. – 280с.

Инвестиционный анализ. Подготовка и оценка инвестиций в реальные активы: Учебник / И.В. Липсиц, В.В. Коссов. - М.: НИЦ Инфра-М, 2013. - 320 с.

Международный финансовый рынок: Учебное пособие / Российская экономическая академия им. Г.В. Плеханова; Под ред. В.А. Слепова, Е.А. Звоновой. - М.: Магистр, 2011. - 543 с.: 60x90 1/16. (переплет) ISBN 978-5-9776-0028-6, 3000 экз.

Обзор финансового рынка. Департамент исследований и информации Банка России / Информационно-аналитические материалы сайта банка - 2011;

Облигации как инвестиционный инструмент предпринимателя / учеб пособие под ред Чернова В.Н. М:-г 2007 – 361 с.

Основы рынка ценных бумаг/ Под ред. А.П. Шихвердиева. Сыктывкар, 1996г -387с.

Операции с цеными бумагами:российская практика. М: учеб. пособие под ред. Семенковой Е.В.М6 1997 с328.

Реформирование предприятий и пути привлечения инвестиций/Под ред. Гусятникова Н.В., Шихвердиева А.П.- М,2011 г .- 204с.

Рынок ценных бумаг и производных финансовых инструментов. /Учеб. Пособие под ред. Берзон А.Н.- М: 2010 – 328 с.

Фельдман А.Б. Производные финансовые и товарные инструменты: Учебник для студ., обуч. по спец. ”Финансы и кредит”, ”Мировая экономика”: 2—е издание, доработанное и дополненное. – М.: Экономика, 2008. – 472с.: ил.

Чекулов Михаил / Валютные фьючерсы за и против / Всё о финансовых рынках - 2010 - №1 // Режим доступа: [http://www.spekulant.ru/magazine/2010/01_2010];

Энциклопедия финансового риск-менеджмента / под ред. А.А. Лобанова и А.В. Чугунова: 4—е издание, исправленное и дополненное. – М.: Альпина Бизнес Букс, 2009. – 936с

Закон РФ «О товарных биржах и биржевой торговле» от 20 февраля 1992 года в редакции Законов РФ от 24.06.92 N3119-1, от 30.04.93 N4919-1, Федерального закона от 19.06.95 N89-ФЗ;

Валютные фьючерсы / Всё о финансовых рынках // Режим доступа: [http://spekulant.ru];

Волатильность / Всё о финансовых рынках // Режим доступа: [http://www.spekulant.ru/archive/2004_07_st7.html];

Департамент исследований и информации Банка России. Обзор финансового рынка. Первое полугодие 2012 года №2 (73) Режим доступа: [http://www.cbr.ru/analytics/fin_r/fin_mark_01-2012.pdf];

Концепция законодательного регулирования срочного рынка // Режим доступа: [http://www.akm.ru/rus/temp/koncepciya.stm];

Обзор состояния финансового рынка центрального федерального округа за первое полугодие 2010 года. // Режим доступа: [http://www.mosfund.ru/about/obzor.pdf];

Срочный рынок FORTS | Контракты на фьючерсы и опционы // Режим доступа: [http://www.pzm.ru/services/forts/];