3.2. Модели взаимосвязей процессов производства продукции

На рис. 3.1 представлены модели взаимосвязей процессов производства продукции в крупносерийном и единичных сборочных производствах.

В крупносерийном производстве организационной единицей управления является процесс, который охватывает одновременно производство нескольких продуктов. Соответственно производство конкретной единицы является микроуровнем, лежащим за пределами возможности оперативного реагирования системы качества. Экономический анализ и управляющие воздействия осуществляются по факту выявления отклонений, выраженных в форме несоответствующей продукции. При этом период достижения соответствующего качества на интервалах исследования меньше цикла управления (управляющего воздействия) может быть получен за счет возвратности процесса, то есть повторного прохождения продуктом несоответствующего процесса. Отклонения в затратах, вызванные несоответствиями, имеют материальную форму и могут быть выражены в денежной форме как прямые затраты на окончательный брак и исправление брака. В результате анализа вызванных несоответствующим процессом потерь вырабатывается управляющее воздействие, обеспечивающее изменение параметров процесса с целью достижения соответствия в последующих циклах производства изделий.

Единичное

производство

Р и с. 3.1. Модели взаимосвязей процессов производства продукции в крупносерийном и единичном производствах

В мелкосерийном производстве цикл производства одного изделия организационно включает несколько параллельных или последовательных процессов, суммарная продолжительность которых, как правило, больше продолжительности цикла управления, что обеспечивает возможность и необходимость реагирования в рамках одной единицы продукции. Кроме того, необходимость реагирования вызывается невозвратностью процессов (возможности вторичного прохождения либо отсутствуют, либо сверхзатратны). В таких условиях система ориентирована на достижение соответствия за один цикл прохождения процесса, что подразумевает реализацию компенсационных мер текущего характера, затраты на которые отражают стоимость несоответствия процесса, то есть являются потерями.

Таким образом, можно считать, что в судостроении, то есть в единичном производстве, качество процессов иное, чем в массовом, и определяет дополнительный объект управления. Специфика объекта управления выражается в необходимости создания для сборочного производства специального механизма управления и анализа в области качества. Система менеджмента качества в судостроении (в единичном производстве) должна заниматься элементами производственного процесса, отклонение которых ведет к снижению качества процессов. При этом система качества сильнее интегрирована в производственный процесс. Модель управления затратами в системе менеджмента качества включает цель, механизм и результаты управления. Цель управления затратами на качество определяется экономическими целями систем качества. Механизм заключается в воздействии управляющих затрат на управляемые затраты, наличии взаимосвязи между управляемыми затратами и реализации обратной связи. Результатами управления выступает экономия затрат.

Р и с. 3.2. Концептуальная модель управления затратами в системе

менеджмента качества

На рис. 3.2 представлена блок-схема концептуальной модели затрат на качество продукции, в рамках которой выделены три блока: цель управления затратами, управление затратами и результат управления. В блоке «Управление затратами» отражена взаимосвязь управляемых и управляющих затрат. Управляющие затраты – это инвестиционные затраты, формирующие экономию. Управляемые – это текущие затраты, составляющие экономию. Взаимосвязь (1) заключается в том, что проведение мероприятий, связанных с эффективностью внутренних процессов в СК (например, контрольных операций), снижает системные затраты. Взаимосвязь (2) заключается в том, что эффективный контроль снижает затраты на брак и рекламации. Взаимосвязь (3) заключается в том, что проведение профилактических мероприятий, направленных на предотвращение причины появления брака, снижает затраты на брак и рекламации. Взаимосвязь (4) заключается в том, что снижение брака и рекламаций вследствие предотвращения их причин вызывает необходимость снижения системных затрат на контроль. Взаимосвязь (5) отражает обратную связь, корректирующую управляющее воздействие.

На основе представленной модели затрат, связанных с качеством, для полного охвата всех статей затрат и возможности управления затратами на предприятии предлагается классификация затрат, представленная на рис. 3.3.

Затраты

в СМК

Р и с. 3.3. Классификация затрат, связанных с качеством

Разработанный подход к классификации затрат, связанных с качеством [19, 24, 47], ориентирован на цели управления, то есть обеспечивает руководство СМК (и руководство предприятия в целом) информацией для принятия управленческих решений.

Ориентация на цели управления требует разделения затрат на управляемые (текущие затраты, являющиеся объектом управления СМК) и управляющие (отражающие затраты на управляющие воздействия). При этом управляемые и управляющие затраты делятся на системные (в рамках СМК) и внесистемные (за пределами СМК).

Предлагаемый подход к классификации затрат, связанных с качеством, является предпочтительным, поскольку:

1) представляет информацию в виде, «прозрачном» для управления;

2) позволяет определить затраты по каждому конкретному мероприятию в области качества и оценить его эффект;

3) позволяет оптимизировать программы управляющих воздействий для достижения максимального эффекта в области управления качеством;

4) позволяет детализировать информацию о затратах и представлять их в соответствии с другими классификациями;

5) обеспечивает раздельный учет затрат, связанных непосредственно с функционированием системы качества, и других затрат, связанных с качеством.

Затраты в системе менеджмента качества, или затраты, связанные с качеством, в соответствии с представленным подходом будут представлять собой совокупность управляемых и управляющих затрат, связанных с качеством.

Под управляемыми затратами, связанными с качеством, предлагается понимать затраты, являющиеся объектом управления СМК, а именно управляемые системные затраты или все затраты на содержание службы качества и части других служб, выполняющих функции управления качеством, а также управляемые внесистемные затраты, связанные с отклонениями факторов производства (компенсационными затратами), потерями от брака (внутреннего и внешнего) и затратами на исправление брака.

1. Управляемые затраты включают:

1.1. Затраты, связанные со специальными функциями управления качеством (управляемые системные):

1.1.1. Затраты на управление в системе качества.

1.1.2. Затраты на контроль (и испытания).

1.2. Затраты, связанные с отклонениями вследствие необеспечения качества (управляемые внесистемные):

1.2.1. Затраты на компенсационные отклонения в производстве.

1.2.2. Затраты на гарантийный ремонт.

1.2.3. Потери от внутреннего и внешнего брака.

Под управляющими затратами, связанными с качеством, понимаются дополнительные, предельные затраты на реализацию мероприятий, инициируемых системой менеджмента качества. Целью таких мероприятий будет снижение управляемых системных и управляемых внесистемных затрат. Поэтому для оценки эффективности управляющие затраты также целесообразно разделить на две группы – управляющие системные и управляющие внесистемные.

Под управляющими системными понимаются затраты, направленные на изменение организации существующего положения в службах, относящихся к СМК.

Под управляющими внесистемными понимаются затраты, которые направлены на изменение существующего положения в производственных подразделениях в соответствии с планами повышения качества продукции.

2. Управляющие затраты включают:

2.1. Затраты на мероприятия по совершенствованию специальных функций управления качеством (управляющие системные):

2.1.1. Проведение мероприятий в рамках СМК по повышению эффективности управления.

2.1.2. Проведение мероприятий в рамках СМК по повышению эффективности контроля.

2.2. Затраты на мероприятия по предотвращению отклонений вследствие необеспечения качества (управляющие внесистемные):

2.2.1. Разработка и проведение мероприятий по снижению компенсационных отклонений.

2.2.2. Разработка и проведение мероприятий по снижению потерь от исправимого и окончательного брака.

2.2.3. Разработка и проведение мероприятий по снижению потерь от гарантийного ремонта.

В плане развития модели [19, 24, 47] предлагается модель процессного подхода в управлении затратами, основой которой в методологическом плане является:

1) выделение специальных функций управления качеством среди других процессов управления и производства;

2) определение затрат на процесс, для чего наиболее подходящим является нормативный метод учета, позволяющий определять нормативы на процесс и отклонения;

3) определение управляемых в СМК отклонений;

4) каждой группе управляемых в СМК затрат определение управляющих затрат для обеспечения экономии.

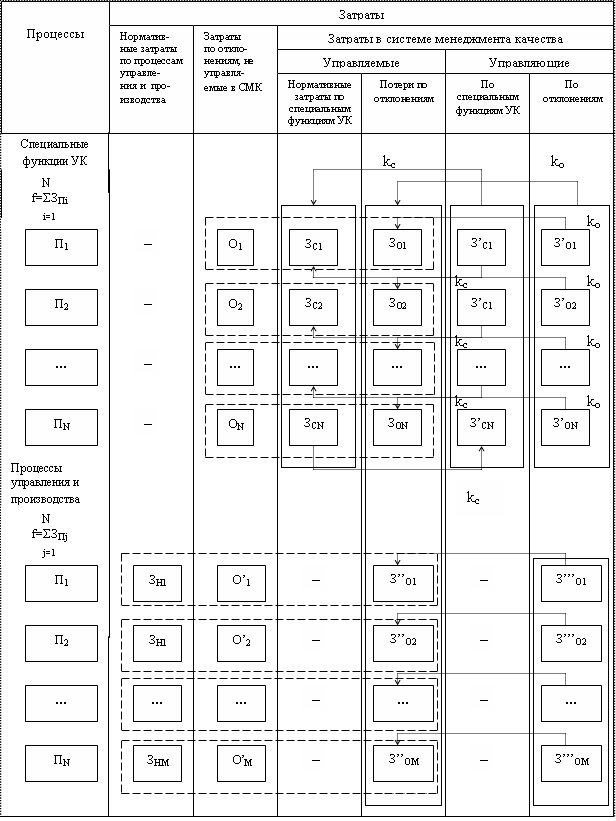

Модель представлена на рис. 3.4.

Согласно представленной модели

ЗФi = Оi + ЗCi + ЗOi,

где 3Фi – полные затраты на осуществление i-той специальной функции управления качеством. К таким функциям относятся функции отдела управления качеством, технического контроля, метрологического обеспечения и т.п., т.е. функции специализированных подразделений системы менеджмента качества и другого персонала предприятия, занятого выполнением функций СМК;

Оi – дополнительные затраты (потери), не являющиеся объектом управления СМК;

ЗCi – нормативные затраты на выполнение специальных функций управления качеством (или, строго говоря, это нормативные затраты, уменьшенные на величину фактической экономии);

ЗOi – потери, связанные с отклонениями при выполнении специальных функций управления качеством, являющиеся объектом управления в СМК.

Аналогичным образом можно представить затраты на все остальные процессы, охваченные СМК (процессы управления, жизненного цикла продукции и прочие).

Потери, связанные с отклонениями Оi, Оj, складываются под влиянием факторов, не контролируемых СМК, и их снижение обеспечивает эффект в области, не связанной с управлением качеством (например, повышение тарифов на электроэнергию, повышение МРОТ и т.п.).

Согласно концепции представленной модели каждой группе управляемых затрат должны соответствовать управляющие воздействия, характеризуемые коэффициентами взаимосвязи – kc, kc1, …, ko, ko1, …

Разработанная модель позволяет с необходимой точностью обеспечить систематический учет как управляемых, так и управляющих затрат в СМК по процессам, используемым на предприятии, особенно в сборочном производстве различных изделий, и дает возможность анализа динамики затрат в СМК по каждому из процессов и оптимизации на его основе управления затратами, а также оценки эффективности мероприятий, направленных на улучшение качества.

Такое представление предполагает выделение специальных функций управления качеством и других процессов управления и производства. Специальные функции управления качеством будут являться объектом калькуляции, учета, анализа.

Затраты

в СМК

Полные

затраты на процесс

Управляющее

воздействие

Затраты

в СМК

Полные

затраты на процесс

Управляющее

воздействие

Рис. 3.4. Затраты в СМК с позиций процессного подхода

Для определения затрат на процессы потребуется введение управленческого учета, основным методом которого является нормативный метод, позволяющий определять отклонения, являющиеся объектом управления в системе менеджмента качества.