Тема 1. Таможенно-тарифное регулирование

внешнеэкономической деятельности в Российской Федерации

Цель занятия: изучить понятие и теоретические положения о таможенно-тарифном регулировании как основном методе государственного регулирования внешнеторговой деятельности в Российской Федерации.

Основные вопросы:

1. Понятие и теоретические основы таможенно-тарифного регулирования внешнеэкономической деятельности.

2. Сущность, цели, основные направления и задачи таможенно-тарифного регулирования внешнеэкономической деятельности.

3. Таможенно-тарифное регулирование в системе мер государственного регулирования внешнеэкономической деятельности в Российской Федерации.

4. Организационно-правовые основы таможенно-тарифного регулирования внешнеторговой деятельности в Российской Федерации.

Федеральный закон от 8 декабря 2003 г. N 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности

Статья 19. Таможенно-тарифное регулирование

В целях регулирования внешней торговли товарами, в том числе для защиты внутреннего рынка Российской Федерации и стимулирования прогрессивных структурных изменений в экономике, в соответствии с законодательством Российской Федерации устанавливаются ввозные и вывозные таможенные пошлины.

Нормативно –правовые акты:

1.Федеральный закон от 8 декабря 2003 г. N 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности" (с изменениями и дополнениями) (по состоянию на ноябрь 2010 г. №285-ФЗ от 03.11.2010)

2.ФЕДЕРАЛЬНЫЙ ЗАКОН

"О ТАМОЖЕННОМ РЕГУЛИРОВАНИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ" от 27.11.2010 N 311-ФЗ (принят ГД ФС РФ 19.11.2010)

(действующая редакция)

3.ПОЛОЖЕНИЕ

О ФЕДЕРАЛЬНОЙ ТАМОЖЕННОЙ СЛУЖБЕ

(в ред. Постановлений Правительства РФ от 21.04.2008 N 288,

от 07.11.2008 N 814, от 27.01.2009 N 43, от 10.03.2009 N 219,

от 20.02.2010 N 75, от 15.06.2010 N 438, от 08.12.2010 N 1002,

от 20.06.2011 N 480)

4.Закон РФ 5003-1 от 21.05.93

О таможенном тарифе (в ред. (в ред. Федерального закона от 06.12.2011 N 409-ФЗ)

Таможенный кодекс Таможенного союза

Приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета Евразийского экономического сообщества (Высшего органа Таможенного союза) на уровне глав государств от 27 ноября 2009 года №17 (в ред. Протокола от 16 апреля 2010 года)

Таможенный кодекс Таможенного союза (ТК ТС). Для Республики Казахстан и Российской Федерации ТК ТС вступил в силу с 1 июля, а для Республики Беларусь – с 6 июля. ТК ТС стал основным документом таможенного регулирования в Таможенном союзе. С 1 января 2010 года Комиссии таможенного союза переданы полномочия в области регулирования внешней торговли, такие как изменение ставок ввозных таможенных пошлин, ведение Товарной номенклатуры внешнеэкономической деятельности таможенного союза, установление тарифных льгот и тарифных квот, определение системы тарифных преференций, введение нетарифных мер регулирования.

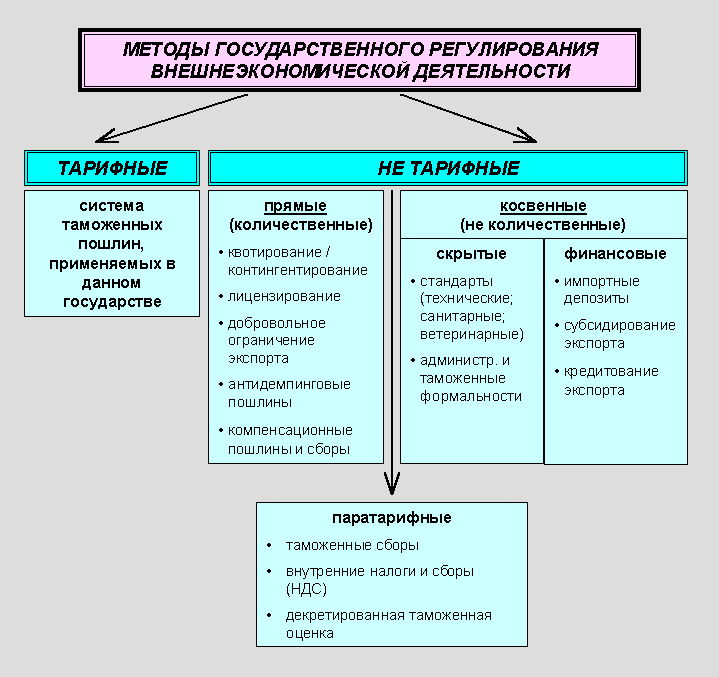

Таможенно-тарифное

регулирование

- метод государственного регулирования

внешней торговли товарами, осуществляемый

путем применения ввозных и вывозных

таможенных пошлин;

Таможенно-тарифное

регулирование

- метод государственного регулирования

внешней торговли товарами, осуществляемый

путем применения ввозных и вывозных

таможенных пошлин;

Под таможенно-тарифными мерами регулирования ВЭД- понимается совокупность организационных, экономических, правовых мероприятий, осуществляемых в установленном законодательством порядке государственными органами и направленных на регулирование внешнеэкономической деятельности.

Как отмечал в свое время один из ведущих русских специалистов в данной области К. Н. Лодыженский, "на таможенном тарифе рельефно отражается то направление, которого держится правительство в своих отношениях к внешней торговле и к тесно связанной с нею внутренней производительности...*".

* Ладыженский К.

Н. История русского таможенного тарифа.

СПб., 1886. С.

Говоря о таможенно-тарифных мерах как методе регулирования внешнеэкономической деятельности, важно подчеркнуть: являясь элементом налоговой системы, посредством которой государство получает возможность активно вмешиваться в экономическую жизнь страны, эти меры относятся к экономическим способам регулирования внешнеэкономической деятельности.

Экономический характер таможенно-тарифных мер проистекает прежде всего из заложенного в основу их применения. способа воздействия на внешнеторговый оборот через прямое влияние на цены находящихся в этом обороте товаров.

Создавая стоимостный барьер на пути движения товаров к потребителям, таможенно-тарифные меры повышают уровень цен, влияют на конкурентоспособность товаров, что, в свою очередь, сказывается на уровне накопления капитала, темпах развития и нормах прибыли отдельных отраслей производства. Следовательно, прямая связь между таможенно-тарифными мерами, применяемыми к ввозимым и вывозимым товарам, и процессом ценообразования придает первым экономическое содержание.

Функции таможенно-тарифного регулирования

регулятивная,

торгово-политическая,

фискальная.

Задачи таможенно-тарифного регулирования

поддержка конкурентоспособности продукции отечественных предприятий на внутреннем рынке;

повышение модернизационной и инновационной составляющей российской экономики;

поддержание необходимого уровня инвестиционной привлекательности отраслей или производств;

повышение конкурентоспособности российского экспорта;

интеграция в единую систему таможенно-тарифного регулирования Таможенного союза.

Решение указанных задач обеспечивает:

обеспечивается корректировкой ставок ввозных и вывозных таможенных пошлин,

внесением изменений в Товарную номенклатуру внешнеэкономической деятельности Российской Федерации,

3. применением различных таможенных режимов.