Себестоимость единицы продукции

Элемент затрат |

Освоение |

Полное использование мощности |

||||

всего |

в том числе |

всего |

в том числе |

|||

условно-пере-менные |

условно-постоян-ные |

условно-пере-менные |

условно-постоян-ные |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. Материальные затраты 2. Оплата труда 3. Отчисления по социальному налогу (СН) 4. Амортизационные отчисления 5. Прочие затраты |

|

|

|

|

|

|

Всего затрат |

|

|

|

|

|

|

5. Определение выручки от реализации продукции, финансовых результатов реализации проекта и критического объема производства

Выручка от реализации продукции определяется как произведение объема производства для соответствующего периода и цены реализации продукции без учета налога на добавленную стоимость. Расчет цены на выпускаемую продукцию выполняется исходя из 15-30 % уровня рентабельности продукции. Цена рассчитывается по формуле

Цпр = С + Rпродукции · C : 100,

где С – себестоимость единицы продукции, руб.;

Rпродукции – рентабельность продукции, %.

Заметим, что себестоимость единицы продукции по периодам должна быть различной. Проверьте это утверждение по табл. 4.3. Студент должен самостоятельно выбрать политику ценообразования и решить, целесообразно ли изменять цену по периодам. Может быть, следует установить цену на продукцию для всех периодов. Для этого необходимо определить минимальную, но приемлемую (не приводящую к убыткам) цену для периода освоения. Возможно, при полном использовании мощности, предприятие будет иметь высокий уровень рентабельности.

Выручка от реализации рассчитывается без учета косвенных налогов. Результаты расчета заносятся в табл. 5.1. Здесь же показывается расчет прибыли от реализации продукции и чистой прибыли. Ставка налога на прибыль принимается по действующему законодательству.

Таблица 5.1

Отчет о прибылях и убытках

Показатель |

Освоение |

Полная мощность |

1 |

2 |

3 |

1. Выручка от реализации продукции (без НДС и акцизов) 2. Себестоимость реализованной продукции 3. Прибыль от реализации (стр.1 – стр.2) 4. Налог на прибыль (стр.3 · % налога) 5. Чистая прибыль (убыток) |

|

|

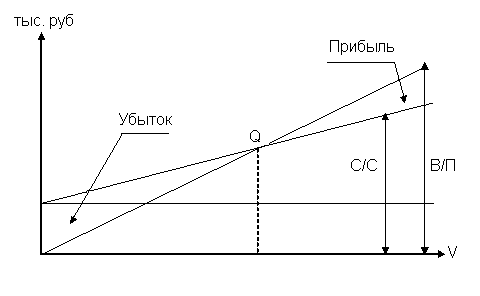

Далее следует определить объем производства продукции, при котором предприятие только возмещает расходы на ее производство и реализацию (критический объем производства или точку безубыточности Q)

Q = ПЗ : (Цед – УПЗ),

где ПЗ – совокупные постоянные затраты за период (год); Цед – цена реализации единицы продукции; УПЗ – удельные переменные затраты (на единицу продукции).

Постоянные расходы на производство и реализацию были определены в табл. 4.2, переменные на единицу продукции рассчитаны в табл. 4.3, цена единицы продукции определена с учетом заданного уровня рентабельности продукции.

Отклонение от объема продаж, планируемого в проекте предприятия от точки безубыточности(в % к планируемому объему продаж), покажет предел безопасности (КБ): на сколько % можно снизить объем продаж не получая убытков

КБ = (V - Q) : V · 100 %,

где V – ожидаемый объем реализации.

Расчет точки безубыточности следует проиллюстрировать графиком.

Рис. 1. График критического объема производства:

Q – критический объем производства; С/C – полная себестоимость продукции;

ВП – выручка от реализации продукции; V – объем производства в натуральном выражении