9.5 Аудит финансовых вложений

Финансово-инвестиционные операции обычно немногочисленны, но значительны по сумме отдельных сделок. Поэтому целесообразно каждую такую операцию (сделку) изучать и анализировать отдельно, привлекая необходимые документы (копии учредительных документов, выписки из реестра акционеров, сертификаты акций, векселя, договоры займа, депозитные договоры и др.) и регистры синтетического и аналитического учета по счету 58 «Финансовые вложения». На этом счете собирается информация о вложениях организации в ценные бумаги, уставные (складочные) капиталы других организаций, предоставленные другим организациям займы и другие виды вложений.

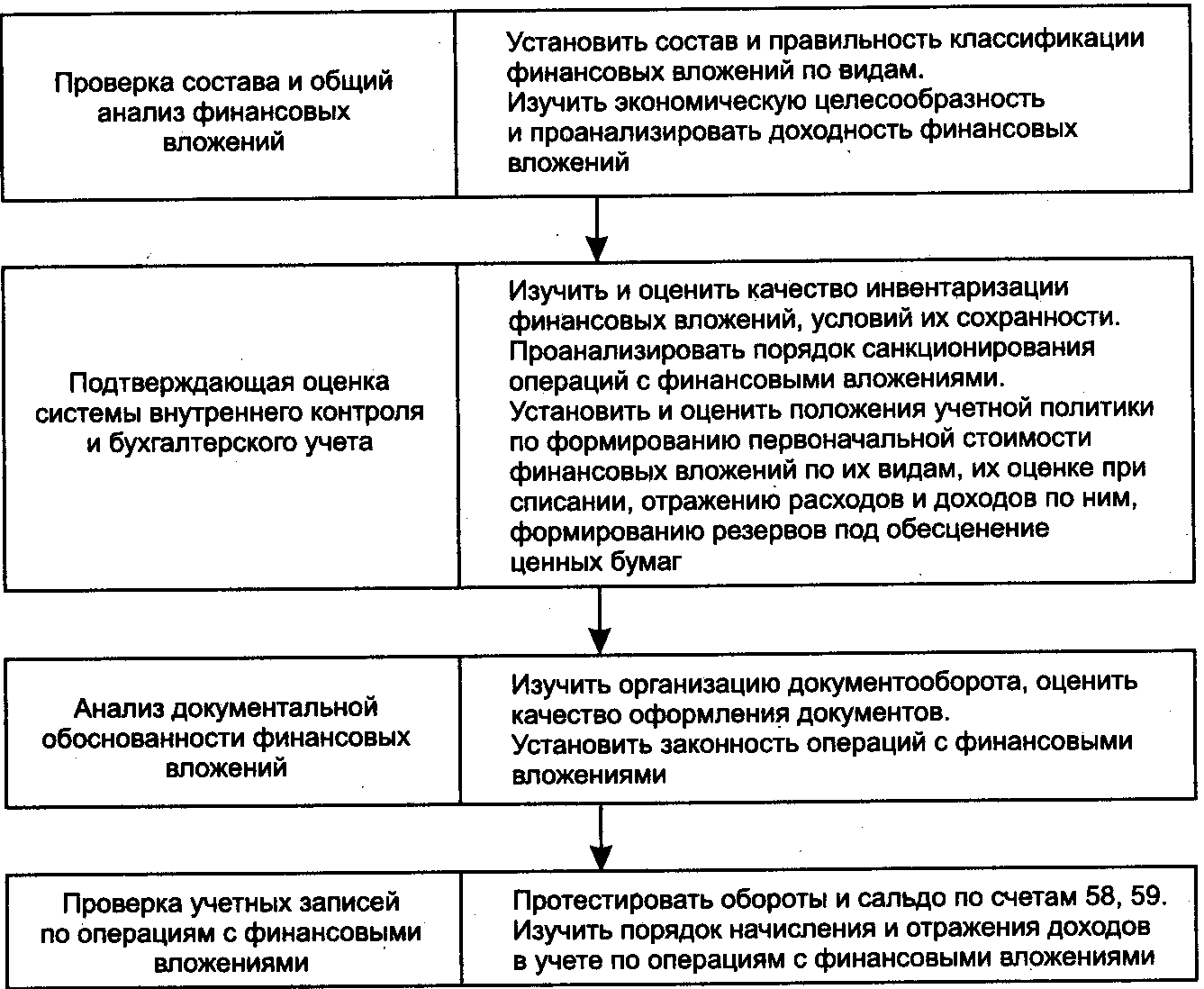

Последовательность и характер аудиторских действий при проверке финансовых вложений представлены на рис. 7.

Рис. 7. Последовательность аудита операций с финансовыми вложениями

К основным аудиторским процедурам и способам получения аудиторских доказательств при проверке операций с финансовыми вложениями относят: инвентаризацию, арифметический контpoль, приемы документального анализа, прослеживание учетных записей, подтверждение сальдо и оборотов по счету 58 «Финансовые вложения», аналитические процедуры.

В ходе аудиторской деятельности аудитор должен:

• провести инвентаризацию финансовых вложений или сделать письменные запросы контрагентам о подтверждении величины вложений;

• оценить качество документального оформления и законность операций с финансовыми вложениями;

• установить по данным первичных документов и аналитическому учету по счету 58 «Финансовые вложения» их состав, оценить организацию аналитического учета с точки зрения получения необходимой информации для формирования показателей бухгалтерской отчетности;

• выполнить сверку данных синтетического и аналитического учета и подтвердить реальность сальдо по счету 58 «Финансовые вложения»;

• проверить правильность формирования первоначальной стоимости по данным первичных документов и записей по дебету счета 58 «Финансовые вложения» в корреспонденции со счетами: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 76 «Расчеты с разными дебиторами и кредиторами», 91 «Прочие доходы и pаcxoды»;

• проверить правильность оценки при списании (выбытии) по данным первичных документов и записям по счетам: 58 «Финансовые вложения», 91 «Прочие доходы и расходы»;

• проверить правильность отнесения разницы между ценой приобретения и номинальной стоимостью ценных бумаг на основании записей по счетам: 76 «Расчеты с разными дебиторами и кредиторами», 91 «Прочие доходы и расходы»;

•. оценить правильность формирования доходов по финансовым вложениям по принципу «начисления» и учетным записям по счету 91 «Прочие доходы и расходы».

Предприятие может создавать резервы под обесценение вложений в ценные бумаги. Резерв выполняет две функции: с одной стороны, с его помощью формируется балансовая стоимость финансовых вложений в ценные бумаги на основе их учетной стоимости, с другой - он обеспечивает покрытие возможного убытка от негативного развития ситуации с определенными ценными бумагами на фондовом рынке в новом году. Резерв создается по каждому виду ценных бумаг (т. е. ценных бумаг одного и того же вида, типа или категории, а также одного и того же эмитента) за счет прибыли предприятия.

Аудитору необходимо проверить организацию аналитического учета по счету 59 «Резервы под обесценение вложений в ценные бумаги» по каждому резерву, виду ценных бумаг; правильность формирования и Использования резервов и учетных записей по счетам 59 и 91.

Анализ аудиторской практики свидетельствует о том, что наиболее распространенными ошибками, которые выявляются в процессе аудита финансовых вложений, являются:

• оформление документов с нарушением установленных требований, отсутствие подлинников или заверенных в соответствии с законодательством документов;

• неправильное исчисление фактической себестоимости ценных бумаг;

• несвоевременное отражение доходов от операций с ценными бумагами;

• отсутствие инвентаризации или проведение ее с нарушением действующего законодательства.

Контрольные вопросы для самопроверки

1. Каковы основные нормативные документы, используемые при проверке операций с оборотными активами?

2. Сформулируйте цель и задачи аудита операций с оборотными активами.

З. Назовите основные источники внутренних аудиторских доказательств при проверке кассовых операций и движения денежных средств на счетах в банках.

4. Как осуществляется проверка организации учета производственных запасов?

5. Охарактеризуйте основные положения методики аудита кассовых операций.

6. Приведите аудиторские процедуры проверки операции на расчетных счетах в банке.

7. Перечислите типичные ошибки при оформлении операций на счетах в банке.

8. Сформулируйте особенности аудита операций на валютных счетах.

9. Какие счета относятся к специальным счетам в банках?

10. Назовите основные направления аудита финансовых вложении.