Глава 3 Подготовка и планирование аудита

3.1. Предварительное знакомство аудитора с клиентом

Оперативное и эффективное проведение аудиторской проверки требует предварительной работы и планирования.

Предварительная деятельность начинается с принятия решения о начале или продолжении сотрудничества с клиентом (экономическим субъектом), т. е. с выбора клиента. На этой стадии происходит знакомство потенциальных партнеров: аудиторской организации и ее будущего клиента, и обмен информацией, которая позволила бы каждой стороне принять решение о принципиальной возможности и целесообразности дальнейшего сотрудничества в области аудита. Экономический субъект (клиент) самостоятельно выбирает аудитора, аудиторскую фирму, при этом критериями выбора могут быть:

• рекомендации деловых партнеров;

• конкурсный отбор, реклама;

• опыт работы на рынке аудиторских услуг;

• наличие лицензии на аудиторскую деятельность;

• уровень цен на предоставляемые услуги и сроки ее исполнения;

• и др.

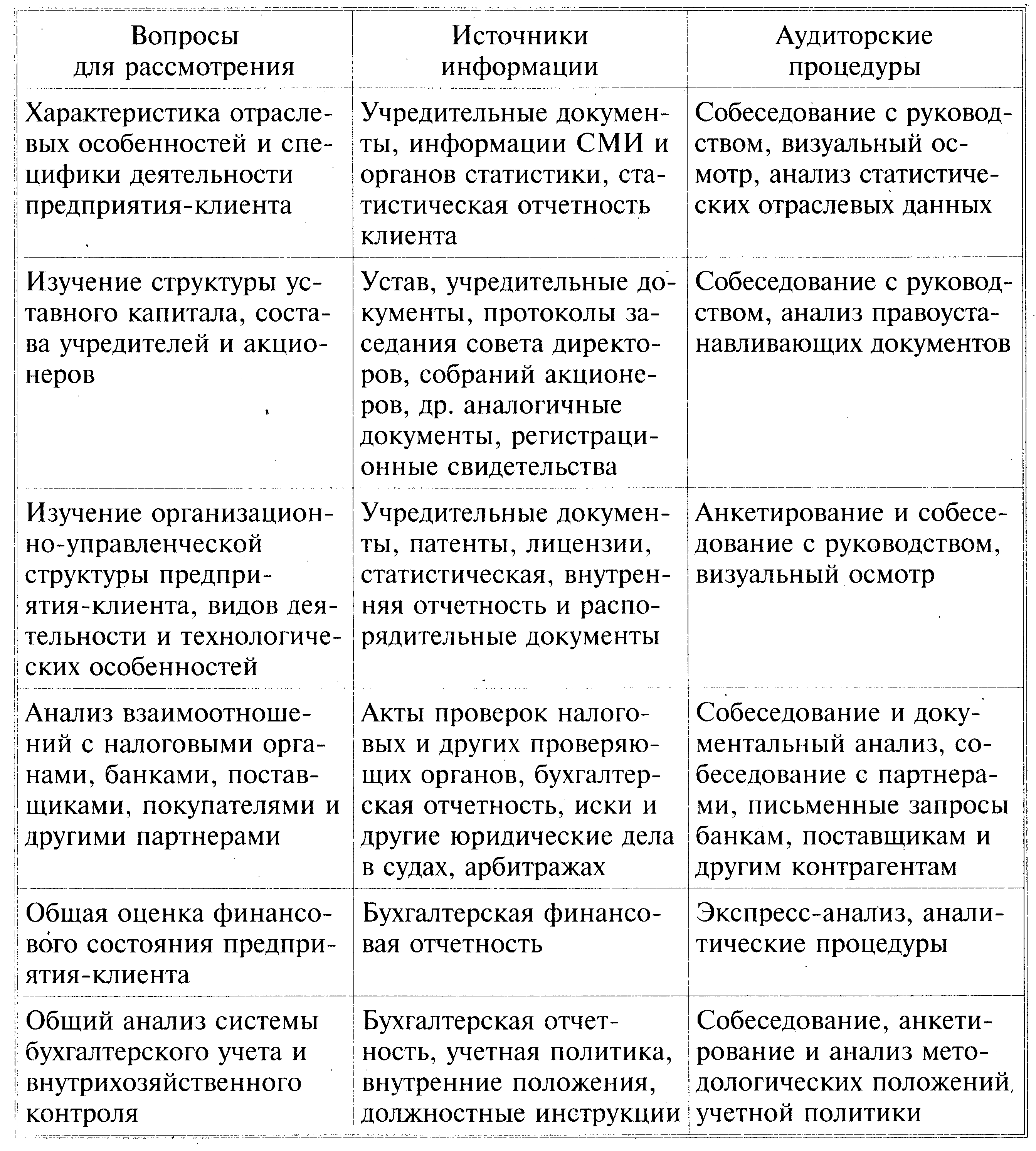

Выбрав аудиторскую фирму, заинтересованная в оказании аудиторских услуг организация составляет и направляет ей именное письмо-предложение о проведении аудита. Работа с экономическим субъектом, обратившимся в аудиторскую организацию, должна начинаться с предварительного планирования. На стадии предварительного планирования свою работу аудиторы начинают с общего знакомства с проверяемым субъектом, в процессе которого изучается достаточно широкий круг вопросов. Основные действия аудитора, необходимые источники информации, используемые аудиторами на стадии предварительного планирования при выборе клиента, представлены в табл. 5.

Таблица 5. Действия аудитора на стадии предварительного планирования при выборе предприятия-клиента

Очевидно, что на этой стадии аудитор изучает большой объем разнородной информации как из внутренних, так и из внешних источников информации. Только после тщательного ознакомления можно определить примерный объем, сложность и трудоемкость предстоящих работ, продолжительность аудита. По результатам предварительного изучения экономического субъекта (предприятия-клиента) аудитор должен принять решения:

• о принципиальной возможности аудита бухгалтерской отчетности клиента;

• о возможности сотрудничества с экономическим субъектом (репутация клиента, его платежеспособность);

• оценка собственной способности аудиторов к выполнению работы (с учетом квалификации, опыта, знания отрасли клиента).

На стадии предварительного планирования с руководством экономического субъекта согласовываются также и другие вопросы, в частности создание нормальных условий для работы, оплата оказанных услуг. Таким образом, по итогам предварительного планирования аудиторская организация должна шить, согласна ли она работать с данным клиентом.

Если по результатам предварительного планирования аудиторская организация и экономический субъект пришли к соглашению о возможности проведения аудита и согласовали принципиальные моменты его проведения, они переходят к документальному оформлению своих взаимоотношений (составлению письма о проведении аудита и договора).