2.2.2. Визначення собівартості місячного виробництва тепла

Собівартість реалізації місячного обсягу виробництва тепла визначаємо як суму прямих виробничих, загально-виробничих та адміністративних витрат.

СР = 156445 + 5700 + 6322 = 168467 грн.

Собівартість реалізації 1Гкал (СРод) тепла дорівнює:

СРод = СР / Обсяг = 168467 / 1248 = 136.00 грн.

2.2.3. Обчислення фінансових потреб

Фінансові потреби складаються з вартості придбаних основних засобів, сплаченого ПДВ та собівартості реалізації:

ФП = ОЗ + ПДВ + СР

Підставляючи значення вартості ОЗ з п.2.2.1, сплаченого ПДВ з п. 4 активу балансу та СР з п.2.2.2., маємо

ФП = 168467 + 3000 + 30269 = 201736 грн.

При таких фінансових потребах статутний капітал на рівні 210000 грн. є обґрунтований.

2.3. Визначення точки беззбитковості

Витрати на виробництво продукції можна поділити на умовно – постійні, тобто ті, що не залежать від кількості виробленої продукції і на умовно – змінні, тобто ті, що змінюються при зміні обсягу виробленої продукції.

2.3.1. Визначення умовно – постійних витрат

Розрахунок умовно – постійних витрат (Вп) ведеться без урахування ПДВ.

1. ЗП ВП з нарахуванням - 8280 грн.

2. ЗП ЦП з нарахуванням - 5520 грн.

3. ЗП АП з нарахуванням - 6210 грн.

4. Оренда устаткування - 3600 грн.

8. Електроосвітленняння - 180 грн.

9. Комунальний податок - 12 грн.

10. Послуги банку - 100 грн.

11. Живильна вода - 25 грн.

Разом Вп = 23927 грн.

2.3.2. Визначення умовно – змінних витрат

Розрахунок умовно – змінних витрат (Вз) ведеться без урахування ПДВ.

1. Газ - 144000 грн.

2. Енерговитрати - 540 грн.

Разом Вз = 144540 грн.

Загальні місячні витрати Вм дорівнюють собівартості реалізації тепла і складають:

Вм = Вп + Вз = 23927 + 144540 = 169467 грн.

Знаючи обсяг умовно-змінних витрат (Вз) при виробництві 1238 Гкал, можна визначити питомий рівень цих витрат, тобто на одиницю ГП:

Вз/Обсяг = 144540 / 1238 = 117 грн./Гкал.

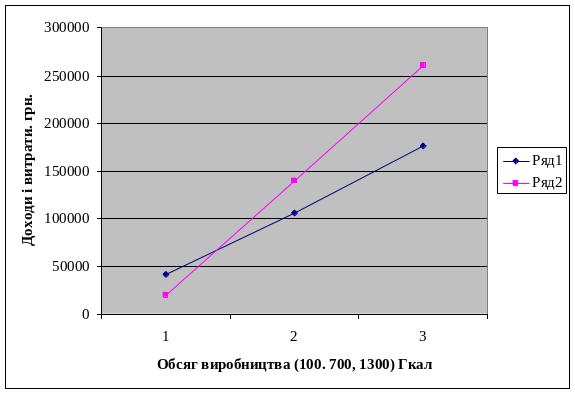

Визначаємо Вз і Вм при виробництві 100 Гкал, 700 Гкал, 1300 Гкал і записуємо в таблицю.

При визначеній відпускній ціні у 200 грн/Гкал обчислюємо дохід і записуємо у таблицю.

Обсяг ГП, Гкал |

100 |

700 |

1300 |

Вм, грн. |

41627 |

105827 |

176027 |

Дохід, грн. |

20000 |

140000 |

260000 |

Нижче наведено графік (рис. 1) побудови точки беззбитковості, де Ряд 1 демонструє зміну місячних витрат, а Ряд 2 – зміну доходу.

Рис. 1. Визначення рівня беззбиткового виробництва тепла

З графіка видно, що точка беззбитковості визначає обсяг беззбиткового місячного виробництва тепла на рівні, приблизно, 300 Гкал.