Автоматизация и моделирование бизнес-процессов в Excel. Владимир Пикуза

15

Анализ поведения финансовых коэффициентов

при многономенклатурном производстве стр.

Глава 15. Модель управления затратами. Анализ поведения финансовых коэффициентов при многономенклатурном производстве

В прошлой главе показано, что точка безубыточности для отдельно выбранного вида продукции в составе многономенклатурного производства зависит не только от объема производства этого продукта, но и от объема реализации других изделий. В этой главе будет проанализировано поведение других финансовых показателей при многономенклатурном производстве.

Вклад на покрытие Традиционный метод суммарных издержек

При традиционном методе анализа издержек в цене от реализации единицы продукции учитываются:

суммарные издержки;

полученная операционная прибыль.

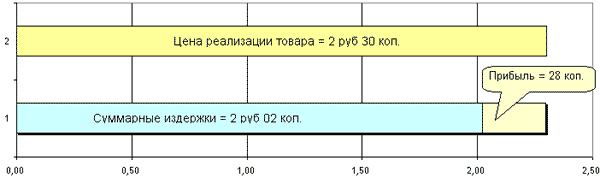

На рис. 15.1. показана диаграмма анализа цены продукции "чашка" при методе суммарных издержек. При таком подходе цена реализации состоит из суммарных издержек на единицу продукции — 2 руб. 02 коп. и операционной прибыли — 28 копеек.

Рис. 15.1. Анализ цены продукции "чашка" по методу суммарных издержек

При изменении объема реализации будут изменяться суммарные затраты за счет изменения постоянных издержек, что влечет за собой при неизменной цене изменение операционной прибыли

Метод на основе вклада на покрытие

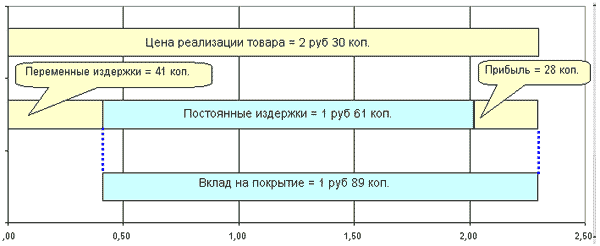

Вклад на покрытие постоянных издержек и формирования операционной прибыли — это разность выручки от реализации продукции и затрат на производство этой продукции. На рис. 15.2. показана диаграмма составляющих цены продукции "чашка" на основе метода вложенного дохода.

Вклад на покрытие единицы продукции "чашка" равен 1 руб. 89 коп. и при принятии решений нацеленных на увеличение прибыли необходимо стремиться к максимальному увеличению вклада на покрытие. Например, в этом примере реализация каждой дополнительной единицы продукции увеличит дополнительное поступление денежных средств на 2 руб. 30 коп, но это также увеличит переменные издержки предприятия на 41 коп. Разность же этих значений — вклад на покрытие для единицы продукции, называется чистым денежным поступлением от продажи дополнительной единицы продукции, и составляет 1 руб. 89 коп. Но и эта сумма не является свободными денежными средствами, потому что до того как объем реализации не превысит рассчитанную точку безубыточности, эти денежные средства будут направлены на покрытие существующих постоянных издержек.

Рис. 15.2. Анализ цены вида продукции "чашка" по методу вклада на покрытие

Обратите внимание на таблицу разнесения затрат на рабочем листе РаспределениеЗатрат. Вклад на покрытие на единицу продукции не изменялся при различном разнесении косвенных издержек и остается постоянным. Размер вклад на покрытие зависит от цены единицы продукции и переменных затрат на производство единицы продукции.

Применение метода вклада на покрытие значительно облегчают расчеты, связанные с расчетом изменения объемов, продаж, цены реализации, издержек и прибыли. Но это применимо только при расчетах, связанных с производством и реализацией выбранной продукции не в составе многономенклатурного производства, а вычленив эти расчеты и зафиксировав постоянные издержки.

Расчет точки безубыточности с помощью вклада на покрытие

Например, зафиксировав постоянные издержки, показанные на рис. 13.6. довольно легко посчитать точку безубыточности для продукции "чашка". Для этого необходимо разделить сумму постоянных издержек для произведенного объема продукции на сумму вклада на покрытие на единицу продукции.

Постоянные издержки равны 2892541 руб. = 2742541 (общезаводские и общецеховые затраты) + 150000 (амортизация производственной линии).

Точка безубыточности = 2892541 : 1,89 = 1530445 шт.

Если же расчет точки безубыточности производить с учетом влияния параметров других изделий, то подобный метод правильного результата не даст.