13. Зробіть пояснення до рис. Постійні, змінні та загальні (валові) витрати підприємства

Постійні витрати не залежать від обсягу виробництва (FC), змінні витрати (VC) залежать від обсягу виробницва, сукупність постійних і змінних витрат становлять загальні (валові) витрпти (ТС)

14. Зробіть пояснення до рис. Крива граничних витрат

Під граничними витратами розуміють зміну загальних витрат, спричинених нескінчено малою зміною обсягу випуску.

Отже, найменші граничні витрати за обсягу виробництва 2,5, найбільший – 6.

15. Зробіть пояснення до рис. Середні витрати підприємства

Під середніми витратами – розуміється співвідношення між витратами та обсягом виробництва.

АС – середні валові витрати

АVC – середні змінні витрати

АFC – середні постійні витрати, із збільшення обсягу зменшуються.

МС – граничні витрати середні

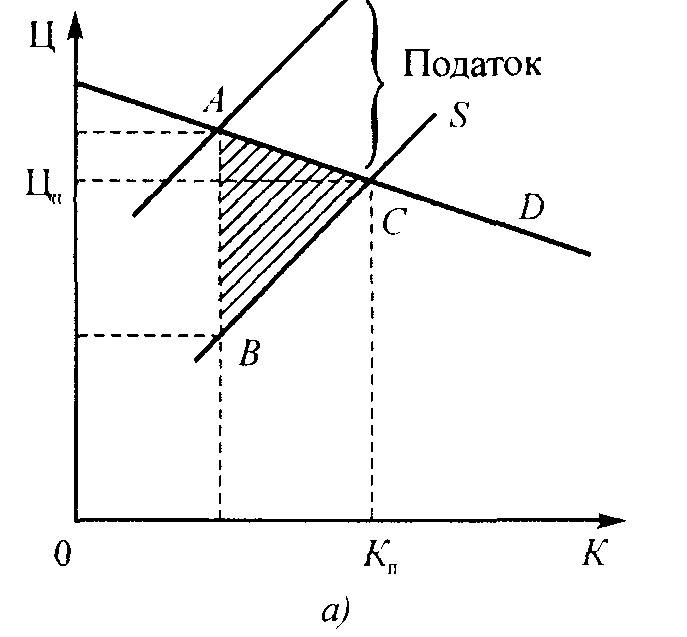

16. Зробіть пояснення до рис. Розподіл податку при еластичному (а)та нееластичному (б) попиті

Сила впливу непрямого податку на обсяг продажу і розподіл цього податку між виробником і покупцем залежить від еластичності попиту та пропозиції на окремі товари. Розглянемо випадки розподілу податку при еластичному та нееластичному попиті на продукцію за умови, що еластичність пропозиції приймається постійною (рис. 7.3).

Рис. 7.3. Розподіл податку при а) еластичному та б) нееластичному попиті

З графіків видно, що при еластичному попиті основна частка податку припадає на виробника, а при нееластичному - переважно на споживача. Крім цього, абсолютна величина податкових надходжень при нееластичному попиті буде вищою. Саме тому держава оподатковує акцизним збором передусім товари, попит на які є нееластичним (тютюнові вироби, алкогольні напої).

На рис. заштриховані трикутники показують обсяг продукції, яка була б вироблена та придбана, якщо б держава не запровадила податок. Ці втрати для суспільства є прямим наслідком встановлення податку, і вони будуть тим більшими, чим вищою буде еластичність попиту на товар.

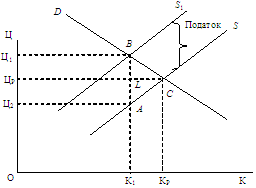

17. Зробіть пояснення до рис. Вплив на ціну непрямих податків

Розглянемо спочатку вплив на рівноважну ціну таких непрямих податків, як акцизний збір та податок на додану вартість, платниками яких є виробники (продавці) товару (рис. 7.2).

Рис. 7.2. Вплив на рівноважну ціну непрямих податків

На графіку до введення податку лінія попиту займала положення D, лінія пропозиції - S, рівноважна ціна становила ЦР, а рівноважний обсяг виробництва дорівнював КР. Припустимо, що уряд запровадив на товар податок у розмірі П гривень на одиницю продукції, що означає для виробника подорожчання товару. У цьому разі він буде згоден запропонувати ринку таку саму кількість продукції, але якщо його ціна буде вищою за рівноважну на величину цього податку. В результаті лінія пропозиції переміститься вгору на величину П гривень і займе положення S1, а ринкова рівновага зміститься в точку В.

Нова рівноважна ціна дорівнюватиме Ц1, а обсяг продажу внаслідок підвищення ціни зменшиться до К1. Ціна, яку сплачує покупець (Ц1) стане вищою від початкової (ЦР), а ціна без податку, яку фактично отримає продавець після сплати податку (ЦР), буде меншою від початкової. Порівняння розміру виручки виробника до введення податку (площа прямокутника ОЦРСКР) з виручкою, яку він отримає після його сплати (площа прямокутника ОЦ2АК1), показує, що запровадження непрямих податків зменшує виручку виробника. Не вигідні такі податки і споживачу, бо без них він зміг би придбати більшу кількість товару за меншою ціною. Загальна сума податку, яка надійде до бюджету, визначається множенням розміру податку (П) на обсяг продажу (К1) і дорівнюватиме площі прямокутника Ц2Ц1ВА. Його частина, яка знаходиться нижче лінії ЦРС (площа прямокутника Ц2ЦРLА), показує втрати виробника від уведення податку, а вище (площа прямокутника ЦРЦ1ВL) - втрати покупця. Таким чином, незважаючи на те що вся сума податку сплачується до бюджету виробником, частина «податкового тягаря» лягає на плечі покупця.

3.2. Завдання до графічних макроекономічних моделей

1. Завдання до рис. Крива виробничих можливостей.

2. Завдання до рис. Двосекторна модель кругообігу

продуктів і доходів .

3. Завдання до рис. Заощадження, інвестиції та

фінансові ринки в моделі кругообігу.

4. Завдання до рис. Модель кругообігу для відкритої економіки.

5. Завдання до рис. Крива сукупного попиту.

6. Завдання до рис. Нецінові фактори сукупного попиту.

7. Завдання до рис. Крива сукупної пропозиції.

8. Завдання до рис. “Кейнсіанський хрест”.

9. Завдання до рис. Процес інфлювання і дефілювання.

10. Завдання до рис. Інфляційна спіраль.

11. Завдання до рис. Схильність до споживання та

схильність до заощадження.

12. Завдання до рис. Модель грошового ринку та його

рівновага.

13. Завдання до рис. Модель інвестиційного попиту.

14. Завдання до рис. Моделі економічного зростання.

15. Завдання до рис. Крива пропозиції робочої сили.

16. Завдання до рис. Вплив мінімальної заробітної

плати на рівень зайнятості та безробіття.

17. Завдання до рис. Крива Лоренца.

18. Завдання до рис. Класична схема ділового циклу.

19. Завдання до рис. Схема сучасного економічного

Циклу.

20. Завдання до рис. Механізм дії автоматичних

стабілізаторів економіки.

21. Завдання до рис. Пропорційне (1), прогресивне (2)

і комбіноване (3) оподаткування.

22. Завдання до рис. Крива А. Лаффера.

23. Завдання до рис. Наслідки введення ввізного мита.