104**. Схема раздела продукции (в соответствии с Законом «о срп»)

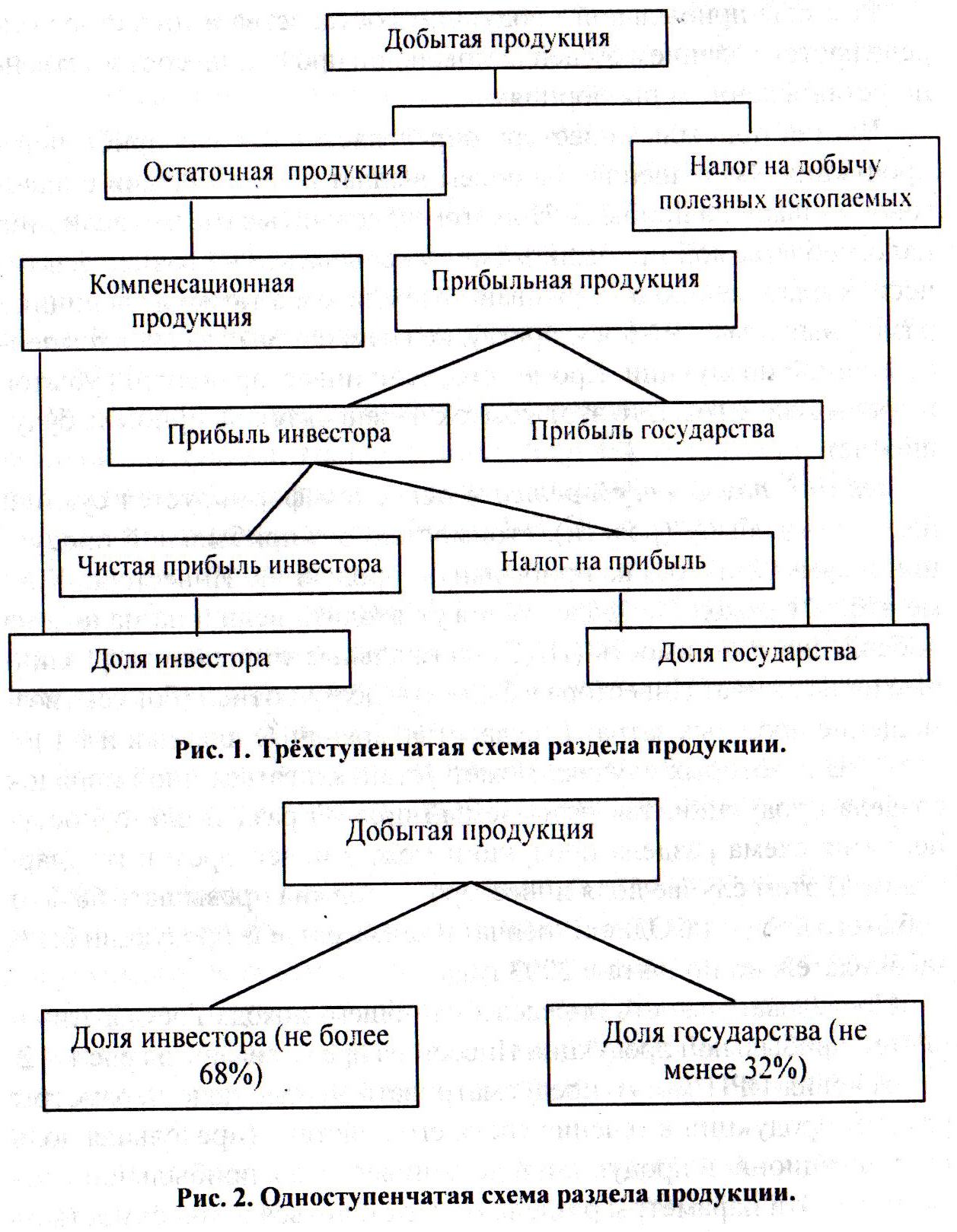

В настоящее время закон «О СРП» предусматривает возможность использования трехступенчатой схемы раздела продукции (так называемая индонезийская модель - см. Схема 1) и одноступенчатого (так называемая ливийская модель или прямой раздел – см. Схема 2).

В соответствии с трехступенчатой схемой текущий (квартальный или годовой) раздел продукции между Государством и инвестором, определяющий их доходы в процессе разработки и эксплуатации месторождения УВ, должен осуществляться с помощью следующих видов налогов и параметров раздела продукции, устанавливаемых в долях единицы или процентах:

- налог на добычу (роялти) (8,25%);

- максимально-допустимый объем (предельная доля) компенсационной продукции;

- пропорции раздела прибыльной продукции между Государством и инвестором;

- налог на прибыль инвестора (24%).

Во время переговоров могут устанавливаться два параметра раздела продукции — предельная доля компенсационной продукции и пропорции раздела прибыльной продукции. В соответствии с Налоговым кодексом РФ ставка налога на добычу полезных ископаемых (нефть, газ — 16,5%) в случае заключения СРП уменьшается в два раза и должна быть равной 8,25%, а ставка налога на прибыль должна устанавливаться на весь срок действия СРП в размере этой ставки, действующей на момент заключения СРП. Расчеты инвестора с Государством могут осуществляться как в натуральной форме, так и в стоимостном эквиваленте добываемой продукции.

Инвестор освобождается от всех других видов налогов (за исключением налога на добавленную стоимость (НДС) в случае реализации добываемой продукции на территории РФ, и единого социального налога, базой начисления которого является фонд оплаты труда (ФОТ) российских граждан, участвующих в реализации СРП).

Инвестор имеет право на экспорт всей принадлежащей ему добываемой продукции (если такие возможности у него имеются).

Налог на добычу обеспечивает владельцу недр — Государству, устойчивый доход, не зависящий от результатов коммерческой деятельности инвестора. Инвестор должен регулярно выплачивать его в размере устанавливаемой части от общего объема произведенной продукции за рассматриваемый период (квартал, год).

Произведенная продукция соответствует общему объему углеводородов, добытых и доставленных в пункт раздела, фиксируемый в условиях СРП. Пункт раздела является пунктом транспортной системы, до которого затраты инвестора относятся к возмещаемым.

Затраты, понесенные инвестором, делятся на две категории — возмещаемые (за счет компенсационной продукции) и невозмещаемые. Состав возмещаемых затрат устанавливается в СРП.

К возмещаемым затратам относятся капитальные затраты (поиски, разведка и разработка месторождений), эксплуатационные затраты (добыча) и транспорт УВ до устанавливаемого пункта раздела, а также отчисления в ликвидационный фонд.

Максимально допустимый объем (предельная доля) компенсационной продукции, т.е. продукции, выручка от продажи которой идет на погашение затрат инвестора, устанавливается в СРП в процентах от распределяемого объема УВ. Этот параметр выполняет функцию регулятора скорости возмещения затрат инвестора и определяет объем прибыльных УВ (аналог налогооблагаемой прибыли). Предельная доля может устанавливаться на уровне 10%, что определяет «появление» прибыльной продукции только после полного возмещения затрат инвестора.

Распределяемый объем УВ представляет собой часть произведенной продукции, уменьшенной на величину налога на добычу (роялти).

Объем компенсационной продукции, соответствующий рассматриваемому периоду (квартал, год), может быть равен максимально допустимому ее объему, если накопленные затраты инвестора превышают стоимость этого объема продукции. Компенсационная продукция может быть равна накопленным затратам, если накопленные затраты оказываются меньше стоимости максимально допустимого ее объема.

Накопленные к рассматриваемому периоду (год, квартал) затраты представляют собой сумму невозмещаемых к его началу воз мешаемых затрат и возмещаемых затрат рассматриваемого периода. Они «предъявляются» инвестором к погашению за счет компенсационной продукции.

Общая прибыльная продукция представляет собой разность между распределяемой продукцией и компенсационной продукцией.

Размеры прибыльной продукции Государства и инвестора определяются делением общей прибыльной продукции соответственно установленным пропорциям.

Чистая прибыль инвестора определяется как его прибыльная продукция, уменьшенная на объем выплат в соответствии с налоговой ставкой на прибыль. При этом надо учитывать, что величина налогооблагаемой прибыли может уменьшаться на размер фактических платежей по обслуживанию кредитов, а также на величину различных платежей Государству, не возмещаемых за счет компенсационной продукции. Кроме того, если инвестор получил убыток в предыдущие годы, то этот убыток переносится на прибыль будущих лет.

Общий доход Государства в основном формируется суммой налога на добычу (роялти), стоимостью его прибыльной продукции и суммой налога на прибыльную продукцию Инвестора. Кроме этого, в доход Государства могут входить величина налога на добавленную стоимость (НДС), социальные отчисления, различные виды выплат Инвестора в бюджеты всех уровней (бонусы, возмещение прошлых затрат Государства, арендные платежи и т.д.).

В некоторых случаях может устанавливаться иной порядок раздела продукции, так называемый прямой раздел или одноступенчатая схема раздела продукции между инвестором и государством. В этом случае доля инвестора не должна превышать 68% от добытого продукта. Одноступенчатая схема раздела продукции была законодательно принята в 2003 года.

Условия СРП могут предусматривать неизменные параметры раздела продукции в течение срока его действия (предельная доля компенсационной продукции и доля инвестора в прибыльной продукции). Эти параметры раздела могут ставиться в зависимость от текущих значений различных количественных и качественных показателей, достигаемых в ходе реализации проекта (объем добываемой продукции, внутренняя норма доходности, индексы доходности и т.д.), а также от календарного времени реализации СРП.