1.2.Управление финансовыми ресурсами.

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых необходимо рациональное управление финансовыми ресурсами /9/:

выживание фирмы в условиях конкурентной борьбы;

избежание банкротства и крупных финансовых неудач;

лидерство в борьбе с конкурентами;

максимизация рыночной стоимости фирмы;

приемлемые темпы роста экономического потенциала фирмы;

рост объемов производства и реализации;

максимизация прибыли;

минимизация расходов;

обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия.

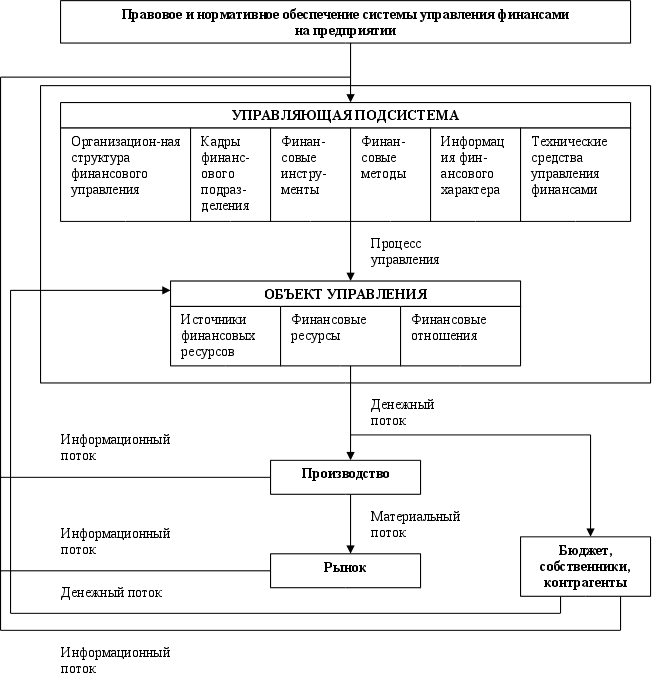

Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2.

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел. На небольших предприятиях роль финансового менеджера обычно выполняет главный бухгалтер.

Рисунок 1.2 - Структура и процесс функционирования системы управления финансами на предприятии

Управление финансовыми ресурсами фирмы, ввиду многовариантности его проявления, на практике невозможно осуществлять без профессиональной организации этой работы.

Долгое время в отечественной практике финансовые службы фирм не имели самостоятельного значения, их работа сводилась к обслуживанию расчетов с использованием строго определенных форм, составлению элементарных финансовых планов и отчетов, не имеющих реальных последствий. Реальные последствия имела только работа бухгалтерии, то есть было целесообразным объединять финансовую работу с бухгалтерской в рамках одной службы - бухгалтерии.

Такая практика организации финансов существовала и существует до сих пор на большинстве российских предприятий. Но руководителю предприятия следует принять во внимание, что одновременно быть хорошим бухгалтером и хорошим финансистом человек не может.

Главное в работе бухгалтера - способность внимательно разобраться в первичных документах и в соответствии с инструкциями и циркулярами точно отразить их в бухгалтерских регистрах.

Совсем другое требуется от финансового менеджера. Работа этой профессии связана с принятием решений в условиях неопределенности, что вытекает из многовариантности исполнения одной и той же финансовой трансакции. Работа финансиста требует гибкости ума, это должна быть натура творческая, способная рисковать и оценивать степень риска, воспринимать новое в быстро меняющейся внешней среде /4/.

Сопоставляя особенности двух профессий, не следует забывать об очень тесной взаимосвязи между ними, которую кратко можно выразить так: если бухгалтер фиксирует денежное значение осуществленных трансакций, отображая их в итоговом документе - балансе, то финансист формирует эти значения из множества неизвестных. В сущности, все функции по поиску значений этих неизвестных и есть финансовая работа.

Сегодня предприятие при организации адекватной времени финансовой работы сталкивается с большими трудностями. Опыт успешно работающих фирм показал, что кратчайший путь разрешения этой проблемы находится в руках руководителя предприятия. Сегодня признание получили два подхода к реорганизации финансовой службы фирмы:

если руководитель - профессиональный финансист, он сам координирует реорганизацию финансовой службы. Это оптимальный вариант, но в отечественной практике это скорее исключение, чем правило;

руководитель, понимающий задачи и функции современной финансовой службы фирмы, но не будучи профессиональным финансистом, не знающий тонкостей этой профессии, привлекает стороннюю организацию для постановки и внедрения на практике необходимой модели организации финансовой работы.

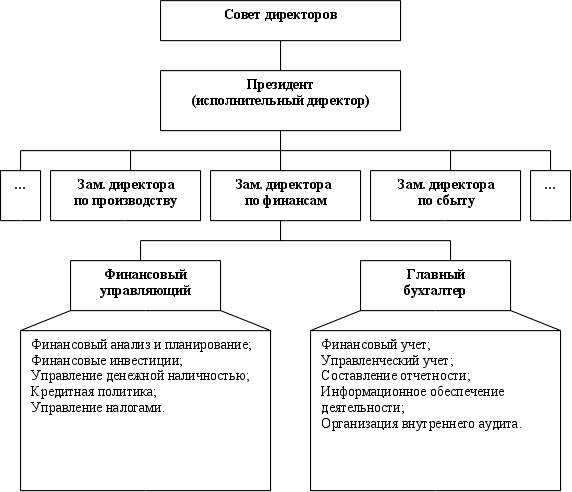

Независимо от выбранного подхода к реорганизации финансовой службы, фирма стремится к созданию некой стандартной модели организации финансовой работы, адекватной рыночным условиям. Принципиальная схема этой модели показана на рисунке 1.3. Приведенная схема нетиповая, а состав ее элементов может варьировать в зависимости от вида компании, ее размеров и прочих факторов.

Рисунок 1.3 - Организационная структура управления финансами предприятия

Главное, что следует отметить в работе финансового менеджера, это то, что она либо составляет часть работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера.

Тем самым подчеркивается исключительная важность этой функции. Вне зависимости от организационной структуры фирмы финансовый менеджер отвечает за анализ финансовых проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству.

В условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения и иногда за принятие окончательного решения по выбору наиболее приемлемого варианта действий. Однако если поставленная проблема имеет существенное значение для предприятия, он может быть лишь советником высшего управленческого персонала /9/.

Финансовый менеджер осуществляет оперативную финансовую деятельность. В общем случае деятельность финансового менеджера может быть структурирована следующим образом:

Общий финансовый анализ и планирование;

Обеспечение предприятия финансовыми ресурсами (управление источниками средств);

Распределение финансовых ресурсов (инвестиционная политика и управление активами).

Выделенные направления деятельности одновременно определяют и основные задачи, стоящие перед менеджером. Состав этих задач может быть детализирован следующим образом.

В рамках первого направления осуществляется общая оценка:

активов предприятия и источников их финансирования;

величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

источников дополнительного финансирования;

системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Второе направление предполагает детальную оценку:

объема требуемых финансовых ресурсов;

формы их представления (долгосрочный или краткосрочный кредит, денежная наличность);

степени доступности и времени представления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время);

стоимости обладания данным видом ресурсов (процентные ставки, прочие формальные и неформальные условия предоставления данного источника средств);

риска, ассоциируемого с данным источником средств (так, капитал собственников как источник средств гораздо менее рискован, чем срочная ссуда банка).

Третье направление предусматривает анализ и оценку долгосрочных и краткосрочных решений инвестиционного характера:

оптимальность трансформации финансовых ресурсов;

эффективность финансовых вложений.

Принятие финансовых решений с использованием приведенных оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности.

Управление финансовыми ресурсами является одной из ключевых подсистем общей системы управления предприятием. В ее рамках решаются следующие вопросы:

Каковы должны быль величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

Где найти источники финансирования и каков должен быть их оптимальный состав?

Как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

Существуют различные подходы к трактовке понятия "финансовый инструмент". В наиболее общем виде под финансовым инструментом понимается любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия.

Финансовые активы включают:

денежные средства;

контрактное право получить от другого предприятия денежные средства или любой другой вид финансовых активов;

контрактное право обмена финансовыми инструментами с другим предприятием на потенциально выгодных условиях;

акции другого предприятия.

К финансовым обязательствам относятся контрактные обязательства:

выплатить денежные средства или предоставить какой-то иной вид финансовых активов другому предприятию;

обменяться финансовыми инструментами с другим предприятием на потенциально невыгодных условиях (в частности, такая ситуация может возникнуть при вынужденной продаже дебиторской задолженности).

Финансовые инструменты подразделяются на первичные (денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям) и вторичные, или производные (финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы).

Существует и более упрощенное понимание сущности понятия "финансовый инструмент". В соответствии с ним выделяют три основные категории финансовых инструментов: денежные средства (средства в кассе и на расчетном счете, валюта), кредитные инструменты (облигации, форвардные контракты, фьючерсы, опционы, свопы и др.) и способы участия в уставном капитале (акции и паи).

Методы финансового управления многообразны. Основными из них являются: прогнозирование, планирование, налогообложение, страхование, самофинансирование, кредитование, система расчетов, система финансовой помощи, система финансовых санкций, система амортизационных отчислений, система стимулирования, принципы ценообразования, трастовые операции, залоговые операции, трансфертные операции, факторинг, аренда, лизинг. Составным элементом приведенных методов являются специальные ставки, дивиденды, котировка валютных курсов, акциз, дисконт и др. основу информационного обеспечения системы финансового управления составляет любая информация финансового характера:

бухгалтерская отчетность;

сообщения финансовых органов;

информация учреждений банковской системы;

информация товарных, фондовых, валютных бирж;

прочая информация.

Техническое обеспечение системы финансового управления является самостоятельным и весьма важным ее элементом. Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек и др.), невозможны без применения компьютерных сетей, прикладных программ.

Функционирование любой системы финансового управления осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: законы, указы Президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

Вопрос № 67 Финансовое планирование в организации

Финансовое планирование связано с одной стороны, с желанием предотвратить возможные ошибки в финансовой деятельности, а с другой с тем, чтобы использовать все возможности (в рамках закона) для получения прибыли. В этих целях желательно учитывать последствия инфляции, изменения ситуации на рынке, нарушение договорных обязательств партнерами и даже возможность изменения политической ситуации.

Финансовое планирование помогает своевременно выполнять обязательства перед бюджетом, различными фондами, банками и другими кредиторами, тем самым, защищая фирму от применения к ней штрафных санкций.

Финансовое планирование представляет собой процесс разработки финансовых планов и плановых показателей по обеспечению предприятия финансовыми ресурсами и увеличению эффективности ее деятельности на определенном отрезке времени.

Финансовое планирование воплощает выработанные стратегические цели в форму конкретных показателей, дает возможность определить насколько перспективен тот или иной проект, новое направление деятельности. Также финансовое планирование является инструментом получения инвестиций.

Основные задачи финансового планирования деятельности фирмы:

контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия;

определение путей вложения капитала, оценка эффективности его использования;

обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

выявления внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств.

Методы планирования - это конкретные способы и приемы плановых расчетов. Планирование финансовых показателей осуществляется с помощью нескольких методов. К ним относятся:

экономического анализа;

нормативный;

балансовых расчетов;

денежных потоков;

метод многовариантности;

экономико-математическое моделирование.

Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия. Этот метод применяется при изучении динамики различных показателей за определенный период времени (несколько месяцев, лет).

Содержание нормативного метода финансового планирования заключается в том, что на основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования.

Такими нормативами являются ставки налогов и сборов, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная ставка банковского процента и т.д.

Нормы и нормативы бывают разные: федеральные, региональные, местные, отраслевые, нормативы самого предприятия.

Федеральные нормативы являются обязательными для всей территории России. К ним относятся:

ставки федеральных налогов;

нормы амортизации по отдельным группам основных средств;

минимальная месячная оплата труда;

тарифные ставки на государственное пенсионное обеспечение и социальное страхование;

нормативы отчислений от чистой прибыли в резервные фонды акционерных обществ и т.д.

Региональные и местные нормативы действуют в отдельных субъектах Российской Федерации и утверждаются и представительными, и исполнительными органами власти. К ним относятся, как правило, ставки региональных налогов и сборов.

Отраслевые нормативы применяются в рамках отдельных отраслей или по группам организационно-правовых форм предприятий (малые предприятия, акционерные общества, предприятия с иностранными инвестициями).

Нормативы предприятия разрабатывают сами хозяйствующие субъекты и используют их для контроля за эффективностью использования ресурсов и урегулирования внутрихозяйственных процессов. К этим нормативам относятся:

нормативы плановой потребности в оборотных активах;

нормы запасов материалов, заделов незавершенного производства, запасов готовой продукции на складе;

нормативы распределения чистой прибыли на потребление, накопление и в резервные фонды и ряд других.

Нормативный метод финансового планирования является одним из наиболее используемых. Поэтому актуальной проблемой каждого предприятия является разработка экономически обоснованных норм и нормативов для формирования и использования денежных ресурсов и организация контроля за их соблюдением всеми подразделениями предприятия.

Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе. Балансовый метод применяется при прогнозе поступлений и выплат из денежных фондов, квартального плана доходов и расходов, платежного календаря и т.д.

Метод денежных потоков носит универсальный характер при составлений финансовых планов и помогает при прогнозировании сроков и размеров поступления необходимых финансовых ресурсов. Этот метод основывается на ожидаемых поступлениях средств на определенную дату и подстраивании к этому всех расходов и издержек. Метод денежных потоков дает более полную информацию, чем метод балансовых расчетов.

Метод многовариантности состоит в разработке нескольких взаимозаменяющих вариантов плановых расчетов, с тем, чтобы выбрать из них оптимальный. При этом критерии выбора могут быть разными.

Содержание экономико-математического моделирования в финансовом планировании заключается в том, что оно позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину. Эта взаимосвязь выражается через экономико-математическую модель, которая представляет собой точное математическое описание экономических процессов с помощью графиков, таблиц, уравнений и неравенств. В модель включают только основоопределяющие факторы.

При использовании экономико-математического моделирования следует иметь в виду, что небольшой период исследования (месяц, квартал) не позволит выявить общие закономерности. Также нельзя брать и слишком большой период, так как любые экономические закономерности нестабильны и могут изменяться в течение длительного времени. На практике целесообразно использовать для перспективного планирования годовые финансовые показатели за прошедшие 3-5 лет, а для текущего планирования - квартальные данные за 1-2 года.

Цель каждой фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу.

Процесс финансового планирования включает несколько этапов, таких как:

анализ финансовой ситуации;

разработка общей финансовой стратегии фирмы;

составление текущих финансовых планов;

корректировка, увязка и конкретизация финансового плана;

осуществление оперативного финансового планирования;

выполнение финансового плана;

анализ и контроль выполнения плана.

На первом этапе анализируются финансовые показатели деятельности предприятия за предыдущий период времени. Это делается на основе бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении средств. Эти документы содержат данные для анализа и расчета финансового состояния предприятия, а также служат основой для составления прогноза этих документов. Основное внимание уделяется таким показателям, как объем реализации, затраты, размер полученной прибыли. Подводится общий итог, который дает возможность оценить финансовые результаты деятельности фирмы и определить проблемы, стоящие перед ней.

Второй этап - это разработка финансовой стратегии и финансовой политики по основным направлениям деятельности фирмы. На этом этапе составляются основные прогнозные документы, которые относятся к перспективному финансовому планированию: прогноз отчета о прибылях и убытках; прогноз движения денежных средств; прогноз бухгалтерского баланса. Эти документы включаются в структуру научно-обоснованного бизнес плана предприятия.

В процессе осуществления третьего этапа уточняются и конкретизируются основные показатели прогнозных финансовых документов путем составления текущих финансовых планов.

На четвертом этапе происходит состыковка показателей финансовых планов с производственными, коммерческими, инвестиционными, строительными и другими планами и программами, разрабатываемыми на предприятии.

Пятый этап - это осуществление оперативного финансового планирования путем разработки оперативных финансовых планов фирмы.

Шестой этап предусматривает осуществление текущей производственной, коммерческой и финансовой деятельности фирмы, определяющей конечные финансовые результаты деятельности в целом.

Завершается процесс финансового планирования на фирме анализом и контролем за выполнением финансовых планов. Данный этап заключается в определении фактических конечных финансовых результатов деятельности предприятия, сопоставлении с запланированными показателями, выявлении причини следствий отклонений от плановых показателей, в разработке мер по устранению негативных явлений.

Важно помнить, что максимальной эффективности можно добиться только при последовательном выполнении всех этапов процесса финансового планирования, так как они взаимосвязаны.

Финансовое планирование на фирме бывает трех видов и различается по типу составляемого плана и сроку на который он разрабатывается. Финансовое планирование бывает: оперативное, текущее и перспективное (стратегическое).

Все виды финансового планирования на фирме связаны друг с другом и осуществляются в определенной последовательности.

Виды финансового планирования

Перспективное (стратегическое) финансовое планирование:

Формы разрабатываемых финансовых планов: прогноз отчета о прибылях и убытках; прогноз движения денежных средств; прогноз бухгалтерского баланса.

Период планирования: 1 -3 года

Текущее финансовое планирование

Формы разрабатываемых финансовых планов: план доходов и расходов по операционной деятельности; план доходов и расходов по инвестиционной деятельности; план поступления и расходования денежных средств; балансовый план.

Период планирования: 1 год

Оперативное финансовое планирование

Формы разрабатываемых финансовых планов: платежный календарь, кассовый план.

Период планирования: Декада, квартал, месяц

Вопрос № 68 Управление прибылью и рентабельностью организации.

УПРАВЛЕНИЕ ПРИБЫЛЬЮ

ОРГАНИЗАЦИИ

Очень

незначительное число организаций может

сегодня заявить о своей экономической

стабильности и финансовой устойчивости.

Статистические данные более трети всех

действующих организаций относят к

разряду убыточных, и доля их неуклонно

увеличивается. Это явление обусловлено

рядом как объективных, так и субъективных

причин. Многие организации переживают

тяжелую, но не безнадежную стадию

кризиса. Необходимо очень серьезно

анализировать причины, устанавливать

факторы, приводящие организацию к

кризису, создавать новые условия для

ее деятельности. Создание таких условий

невозможно без эффективного управления

основными показателями деятельности

организации, одним из которых является

прибыль.

Финансовый

результат хозяйственной деятельности

в бухгалтерском учете определяется на

счете «Прибыли и убытки» балансовым

сложением всех прибылей и убытков за

отчетный период. В течение отчетного

периода все хозяйственные операции на

счете «Прибыли и убытки» отражаются

нарастающим итогом с начала года. На

данном счете финансовые результаты

деятельности организации отражаются

по двум направлениям:

финансовые

результаты от реализации продукции,

работ, услуг с предварительным выявлением

их на отдельных счетах;

финансовые

результаты, не связанные непосредственно

с процессом реализации продукции, работ

и услуг, так называемые операционные

доходы и расходы и внереализационные

доходы и расходы, которые отражаются

по дебету и кредиту счета «Прибыли и

убытки» после предварительной записи

их на счетах «Операционные доходы и

расходы» и «Внереализационные доходы

и расходы».

В

соответствии с международными стандартами

для определения финансового результата

может использоваться метод начисления

или кассовый способ. По этой причине

прибыль или убыток, отраженные в отчете

о финансовых результатах, могут не

соответствовать реальному притоку или

оттоку денежных средств организации в

результате хозяйственной деятельности.

Для получения реальной картины о величине

финансового результата деятельности

организации необходимы дополнительные

корректирующие расчеты.

Существенное

влияние на финансовые результаты и

использование прибыли оказывает

правильная группировка затрат организации

согласно действующим принципам

налогообложения прибыли. К ним

относят:

расходы,

включаемые в затраты на производство;

расходы

и потери, подлежащие отнесению на счет

«Прибыли и убытки»;

расходы,

осуществляемые за счет целевых поступлений

и за счет прибыли, остающейся в распоряжении

организации после уплаты налога на

прибыль;

прочие

расходы организации.

Прибыль

характеризует финансовый результат

деятельности организации, выраженный

в стоимостной форме и в абсолютном

выражении. Однако для организаций, у

которых основные средства занимают

значительную долю в общей сумме актива,

целесообразно использовать показатель

«доход». Под доходом понимается сумма

прибыли и амортизационных

отчислений.

Увеличение

прибыли определяет рост потенциальных

возможностей организации, а также

способствует росту деловой активности

организации. По прибыли определяют

размеры дивидендов учредителей и

собственников, а также рентабельность

продукции, рентабельность собственных,

заемных и основных средств, рентабельность

каждой акции и т.п. Рентабельность

характеризует отдачу различных видов

средств и степень умелости хозяйствования.

Для того чтобы управлять прибылью,

необходимо знать механизм ее формирования,

а также установить долю каждого фактора

в изменении прибыли.

Прибыль

как экономическая категория выполняет

определенные функции.

Во-первых,

прибыль характеризует экономический

эффект, полученный в результате

деятельности организации. Но все аспекты

деятельности организации с помощью

прибыли в качестве единственного

показателя оценить невозможно. Такого

универсального показателя не существует.

Именно поэтому при анализе

производственно-хозяйственной и

финансовой деятельности организации

используется система показателей.

Значение

прибыли состоит в том, что она отражает

конечный финансовый результат.

Во-вторых,

прибыль обладает стимулирующей функцией,

так как одновременно является финансовым

результатом и основным элементом

финансовых ресурсов организации.

Реальное обеспечение принципа

самофинансирования определяется

полученной прибылью. Доля чистой прибыли,

оставшейся в распоряжении организации

после уплаты налогов и других обязательных

платежей, должна быть достаточной для

финансирования расширения производственной

деятельности, научно-технического и

социального развития организации,

материального поощрения работников.

В-третьих,

прибыль является одним из источников

формирования бюджетов разных уровней.

Она поступает в бюджеты в виде налогов

и наряду с другими доходными поступлениями

используется для финансирования

общественных потребностей, обеспечения

выполнения государством своих функций,

государственных инвестиционных,

производственных, научно-технических

и социальных программ.

Конечный

финансовый результат деятельности

организации (Побщ) представляет собой

алгебраическую сумму финансового

результата (прибыли или убытка) от

реализации продукции, работ и услуг

(Пр), сальдо операционных доходов и

расходов (Поп), сальдо внереализационных

доходов и расходов (Пвн):

Побщ

= Пр + Поп + Пвн. (1)

На

изменение прибыли оказывают влияние

две группы факторов: внешние и внутренние.

К внешним факторам относят:

природные

условия;

социально-экономические

условия;

уровень

развития внешнеэкономических связей;

цены

на производственные ресурсы и др.

К

внутренним факторам изменения прибыли

относят:

основную

группу факторов (объем продаж, себестоимость

продукции в целом, себестоимость

отдельных изделий, себестоимость на

один рубль продукции, цена продукции);

не

основные факторы, связанные с нарушением

хозяйственной дисциплины (ценовые

нарушения, нарушения условий труда и

требований к качеству продукции,

приводящие к штрафам и экономическим

санкциям, и др.).

Субъекты,

заинтересованные в результатах анализа,

используют, как правило, те показатели,

которые в наибольшей степени соответствуют

их интересам. Например, налоговые органы

изучают все элементы прибыли с целью

оценки правильности расчетов налогов,

учредители и акционеры изучают структуру

и динамику чистой прибыли с целью

определения возможности получения

соответствующих дивидендов и минимизации

финансового риска.

Для

всех участников рыночных отношений

анализ прибыли имеет вполне конкретный

характер, так как его результаты позволяют

сделать наиболее обоснованный выбор

объектов предполагаемых инвестиций.

Обязательными видами анализа показателей

финансовых результатов являются

вертикальный, горизонтальный и трендовый.

С помощью горизонтального анализа

определяется изменение фактических

показателей финансовых результатов по

сравнению с планом. Вертикальный анализ

позволяет получить ответы на вопросы

об изменении структуры финансовых

результатов. Трендовый анализ используют

для изучения динамики показателей

прибыли.

Влияние

факторов можно определить по каждому

слагаемому прибыли. Для этого представим

прибыль (П) от реализации как разницу

между выручкой от реализации продукции,

работ и услуг (В) и затратами на производство

реализованной продукции (З):

П

= В - З. (2)

Из

данной формулы следует, что все факторы,

оказывающие влияние на выручку от

реализации продукции и затраты на

производство продукции, влияют на

прибыль.

Оценивают

не только абсолютное влияние факторов,

но и относительное. Для примера приведем

факторные модели изменения общих затрат

за счет различных факторов:

ЉЗ

= ЉОТ + ЉМЗ + ЉАм, (3)

где

ЉЗ - общее изменение затрат на

производство;

ЉОТ

- изменение затрат на оплату труда;

ЉМЗ

- изменение материальных затрат;

ЉАм

- изменение амортизации.

В

свою очередь, изменение затрат по оплате

труда характеризуется абсолютным и

относительным отклонением. Абсолютное

отклонение (ЉОТа) рассчитывается как

разница между отчетной (ЉОТотч) и базовой

величиной затрат по оплате труда (ЉОТбаз)

(см. формулу 4). Относительное отклонение

(ЉОто) определяется как разница между

отчетным значением затрат по оплате

труда (ЉОТотч) и базовым, но скорректированным

на коэффициент изменения объема выручки

от реализации продукции (ЉОТбаз х Кв)

(см. формулу 5):

ЉОТа

= ЉОТотч - ЉОТбаз, (4)

ЉОТо = ЉОТотч - ЉОТбаз х Кв

ЉОТо

= ЉОТотч - ЉОТбаз х Кв, (5)

где

Кв - коэффициент (индекс) изменения

объема выручки от реализации

продукции.

Аналогично

и изменение материальных затрат можно

выразить через абсолютное и относительное

отклонение (см. формулы 6 и

7):

абсолютное

отклонение ЉМЗа = ЉМЗотч -

ЉМЗбаз, (6)

относительное

отклонение ЉМЗо = ЉМЗотч - ЉМЗбаз х

Кв, (7)

где

ЉМЗотч - отчетная величина материальных

затрат;

ЉМЗбаз

- базовая величина материальных затрат;

Кв

- коэффициент (индекс) изменения объема

выручки от реализации продукции.

Влияние

амортизации также выразим через

абсолютное и относительное отклонение

(см. формулы 8 и 9):

абсолютное

отклонение ЉАм = ЉАмотч -

ЉАмбаз, (8)

относительное

отклонение ЉАм = ЉАмотч - ЉАмбаз х

Кв,(9)

где

ЉАмотч - отчетная величина амортизационных

отчислений;

ЉАмбаз

- базовая величина амортизационных

отчислений;

Кв

- коэффициент (индекс) изменения объема

выручки от реализации продукции.

Таким

образом, общее изменение себестоимости

может быть представлено в виде формулы

(10):

ЉЗ

= (ЉОТотч - ЉОТбаз х Кв) + (ЉМЗотч -

-

ЉМЗбаз х Кв) + (ЉАмотч - ЉАмбаз х

Кв). (10)

Изменения

в оплате труда, материальных затратах

и амортизации ведут к изменению

себестоимости продукции. Это отражается

на изменении прибыли от реализации и в

конечном итоге на изменении общей

величины прибыли. Повышение себестоимости

ведет к снижению общей величины прибыли

и наоборот.

Получение

достаточной величины прибыли является

конечной целью любой организации. Однако

отношение организаций к оценке прибыли

неоднозначно. Увеличение прибыли

свидетельствует об увеличении

результативности работы организации.

Вместе с тем действующая система

налогообложения доходов вынуждает

организации скрывать свои доходы,

использовать легальные возможности

манипулирования величиной прибыли для

снижения налогооблагаемой базы.

Необходима

объективная оценка качества показателей

прибыли, представленных в бухгалтерской

отчетности, не только в фискальных

целях, но и для определения надежности

финансового положения организации.

Посредством финансового анализа можно

сократить дистанцию между номинальной

величиной прибыли (которая зафиксирована

в бухгалтерской отчетности) и реальной

величиной прибыли, подкрепленной

реальным притоком денежных средств

организации. Основные причины несовпадения

отчетной и реальной величины прибыли

обусловлены особенностями действующей

системы бухгалтерского учета в выявлении

и отражении финансовых результатов

деятельности организации.

Различия

определены воздействием учетной политики

организации, т.е. особенностями конкретной

методики, формы, техники ведения и

организации бухгалтерского учета.

Прибыль

прежде всего должна трактоваться не

как учетная величина, под которой

понимается разность между выручкой от

реализации и затратами на производство

реализованной продукции, а как

экономическая категория, отражающая

суть бизнеса.

Прибыль

является мерой эффективности бизнеса.

Сущностью бизнеса является вложение

средств с целью создания через определенное

время существенной экономической выгоды

для возмещения первоначальных вложений,

а затем получения достаточной величины

прибыли для развития деятельности в

будущем. Пользователи аналитической

информации заинтересованы в прибыли

не только в конце отчетного периода, но

хотели бы иметь данные о ней и в

определенный момент времени. Таким

образом, к оценке величины прибыли

должен применяться воспроизводственный

подход. Такая методика предполагает

для оценки реальной величины прибыли

рассчитывать взвешенные индексы

результативности организации. Отдельно

рассчитывают индексы производительности

труда, индексы возмещения затрат, индексы

рентабельности, а также определяют их

денежные эквиваленты, т.е. суммы влияния

на прибыль изменения производительности

труда, изменения индекса возмещения

затрат и совокупного влияния указанных

факторов.

Первый

этап. В таблице 1 отражены исходные

данные для оценки прибыли.

Напомним

факторную модель взаимосвязанных

индексов:

JQ

= JN х JC, (11)

где

JQ - индекс стоимости;

JN

- индекс количества;

JC

- индекс цены.

Зная

значение индекса стоимости и индекса

количества, можно определить индекс

цены по формуле (12):

JC

= JQ / JN. (12)

Для

продукции индекс цен равен 1,206 (1,049 /

0,870); для затрат на оплату труда индекс

равен 1,138 (1,025 / 0,905); для материальных

затрат - 1,510 (1,041 / 0,689); для основных фондов

(амортизации) - 1,088 (1,095 / 1,006); для всех

затрат (п.6) - 1,383 (1,045 / 0,755).

Второй

этап. На основании данных таблицы 2

оценим влияние на прибыль изменений

эффективности функционирования

организации. Для этих целей используем

рассчитанные выше индексы стоимости,

количества и цены.

В

графы 2, 4 занесены значения из таблицы

1; графа 3 рассчитана нами ранее. Данные,

приведенные в этих графах, показывают,

что совокупный доход увеличился на 4,90

% (индекс 1,049; 104,88 % - 100 % = 4,88 %), а затраты

увеличились на 4,47 % (индекс 1,045; 104,47 % -

100 % = 4,47 %). Необходимо разложить полученный

результат на внутреннюю и внешнюю

составляющие по данным граф 2 и 3.

В

графе 2 представлены взвешенные по ценам

базисного периода изменения объемов

продукции и затрачиваемых ресурсов при

исключении влияния цен.

В

графе 3 представлены изменения цен

продукции и ресурсов при уровне объема

продукции и затрат отчетного периода,

т.е. без учета влияния изменения отчетного

периода, а именно без учета влияния

изменения объемов продукции и

ресурсов.

Данные

графы 4 показывают размер изменения

доходов и расходов, другими словами,

одновременное изменение цен и объемов

продукции и ресурсов. Из результатов

следует, что объем производства и

производительность ресурсов в отчетном

периоде по сравнению с базовым периодом

сократились на 13,0 % (индекс 0,87; 100 % - 87 % =

13 %), а цены на продукцию увеличились на

20,55 % (индекс 1,206; 120,55 % - 100 % = 20,55 %). Совокупное

влияние внутренних и внешних факторов

привело к увеличению стоимости продукции

(выручки от реализации) на 4,88 %.

Теперь

проанализируем затраты ресурсов:

индекс

количества, равный 0,90, свидетельствует

о снижении численности персонала на 10

%, оплата труда выросла на 13,82 % (индекс

1,138), в результате фонд оплаты труда

увеличился на 2,50 % (индекс 1,025);

экономия

материальных ресурсов составила 32,00 %

(индекс 0,689), а за счет роста цен стоимость

материальных затрат выросла на 50,90 %

(индекс 1,509).

Третий

этап. В графах 5, 6, 7 рассчитаны динамические

индексы результативности. Графа 5 - это

индексы производительности по ценам;

графа 6 - индексы возмещения затрат,

взвешенные по объемам; графа 7 - индексы

прибыльности.

Динамический

индекс производительности определяется

как отношение индекса производительности

за отчетный период к тому же индексу за

базисный период (п.1 графы 2 разделить

на расходы по элементам затрат). Например,

индекс производительности персонала

равен 0,966 (0,870 / 0,901).

Данные

графы 5 свидетельствуют о снижении

производительности труда на 3,40 % (индекс

0,966) по причине снижения объема продаж

на 13,00 % (индекс 0,870) и сокращения численности

на 10,00 % (индекс 0,901). Производительность

материальных ресурсов выросла на 26,17 %

(индекс 1,262) за счет снижения объема

продаж на 13,00 % и снижения материальных

затрат на 32,00 %. Таким образом, можно

говорить об увеличении производительности

совокупных затрат (индекс 1,152), поскольку

продукция, взвешенная по ценам, сократилась

на 13,00 % и совокупные затраты сократились

на 24,50 % (индекс 0,755).

Графа

6 отражает темпы роста цен на продукцию

относительно темпов роста затрат на

выпуск единицы продукции. Этот показатель

характеризует степень, в пределах

которой организация способна поднять

цены на свою продукцию в отношении цен

на ресурсы. Так, возмещение расходов на

рабочую силу увеличилось на 5,91 % (индекс

1,059), т.е. организация повысила цены на

5,91 % больше, чем составил прирост расходов

на единицу рабочей силы. Однако в целом

темпы возмещения затрат через цены на

продукцию сократились на 12,86 % (индекс

0,871). Значит, организация не может повышать

цены на продукцию больше, чем это

необходимо для компенсации затрат.

Графа

7 отражает темпы одновременных изменений

цен и объемов. Прибыльность персонала

увеличилась на 2,32 % (индекс 1,023), так как

доходы увеличились на 4,88 % (индекс 1,049),

а расходы на 2,50 % (индекс 1,025). Прибыльность

материальных ресурсов возросла на 0,77

% (индекс 1,008) за счет роста доходов на

4,88 % и роста расходов на 4,08 %. В целом

отмечается рост прибыльности на 0,40 %,

следовательно, общая оценка

производительности и прибыльности

рассматривается как благоприятная.

Четвертый

этап. Определим влияние на прибыль

изменений в производительности, в

возмещении затрат и в прибыльности.

Графа 8 отражает влияние на прибыль

изменений физической производительности

потребленных ресурсов. Показатели этой

графы исчисляются путем корректировки

базисных ресурсов на отклонение индекса

количества продукции и индекса количества

ресурсов (графа 2), например: влияние на

прибыль изменения в производительности

персонала равно (-345,28) ((0,870 - 0,901) х 11

310,0).

Графа 9

отражает влияние на прибыль изменений

возмещения затрат в цене продукции,

т.е. финансовую производительность

ресурсов. Данные графы 9 определяются

сальдовым методом после подсчета

показателей в графе 10.

Графа

10 отражает совокупное влияние на прибыль

изменений физической и финансовой

производительности ресурсов организации.

Показатели этой графы исчисляются путем

корректировки базисных затрат ресурсов

на отклонение индекса стоимости продукции

и индекса стоимости затраченных ресурсов

(графа 4).

Данные

граф 8, 9, 10 свидетельствуют о том, что

достаточная производительность

использования всех ресурсов привела к

увеличению прибыли на 333,00 тыс.руб. Из

этой величины 482,39 тыс.руб. приходится

на самые производительные материальные

затраты, а 269,20 тыс.руб. - на фонд оплаты

труда, самыми неэффективными оказались

основные средства, которые способствовали

снижению прибыли на 418,54 тыс.руб.

По

данным отчетности (см. таблицу 1) прибыль

изменилась за счет:

выручки

от реализации на сумму 4 475,0 тыс.руб. (96

130,0 - 91 655,0);

роста

затрат на сумму (-3 598,0) тыс.руб. (84 111,0 - 80

513,0).

В итоге

по данным отчетности рост затрат привел

к сокращению прибыли на 3 598,0 тыс.руб., а

в результате корректировки экономия

затрат способствовала росту прибыли

на 333,0 тыс.руб.

Пятый

этап. Результаты корректировки сведем

в таблицу 3.

Техника

экономических расчетов позволяет не

только анализировать прошлую ситуацию,

но и заранее учитывать возможные

изменения хозяйственной среды. Для

этого можно рассмотреть несколько

альтернативных вариантов или спланировать

деятельность организации с учетом

изменения некоторых параметров. Такие

альтернативные варианты лежат в основе

оперативного и стратегического

планирования деятельности организации.

Это необходимо прежде всего для того,

чтобы соизмерять цели с финансовыми

ресурсами, рационально использовать

ресурсы и формировать программу

действий.

Можно

рекомендовать осуществлять оптимизацию

элементов затрат с помощью описанной

методики. Руководители на основе данных

комплексного анализа могут представить

различную информацию по объемам

производства и затратам. Если такие

прогнозные данные обработать при помощи

компьютера, то получим различные варианты

денежных эквивалентов прибыльности,

возмещения затрат и производительности

затрат.

Предлагаемая

методика может быть использована в

целях:

анализа

динамики производительности и измерения

степени влияния изменений производительности

труда и ресурсоотдачи материалов,

энергии и других ресурсов на

прибыль;

измерения

влияния уровня производительности в

организации на ее общие конкурентные

позиции по отношению к другим

организациям.

Методика

может быть использована и для измерения

воздействия различных изменений как в

отдельности, так и в целом на прибыльность

организаций или соблюдения сметы

расходов бюджетными организациями.

Такой подход дает возможность

централизованного управления финансовыми

ресурсами в организации, а также позволяет

выявить бесперспективные на рынке

продукты.

Цель

использования такой модели состоит в

том, чтобы своевременно обнаруживать

негативные изменения и тенденции в

структуре затрат и привлекать к ним

внимание руководителя, контролировать

издержки и прибыль на продукцию, оценивать

деятельность структурных подразделений

организации, отделов с точки зрения

использования финансовых средств как

в промышленности, так и в сфере

услуг.

Предлагаемая

методика измерения производительности

не дает ответа на все вопросы

функционирования организации, однако

как измеритель производительности

является необходимым инструментом

контроля за деятельностью организации

в целом.

3.

Прибыль и рентабельность

Основным

источником пополнения финансовых

ресурсов организации является прибыль

от производственно-хозяйственной

деятельности, поэтому в задачу финансового

менеджмента входит поиск путей ее

увеличения.

Прибыль

организации представляет собой разность

между отпускной ценой продукции или

услуг и затратами, связанными с их

производством. Поскольку цена обычно

складывается на рынке и от предприятия

мало зависит, объектом финансового

менеджмента становится в данном случае

нахождение оптимального объема выпуска

продукции, при котором величина прибыли

была бы максимальной.

Кроме

того, бывают случаи, когда предприятиям

приходится работать с убытком. Такая

ситуация на первый взгляд кажется

парадоксальной, но нужно иметь в виду,

что временная остановка производства

и его возобновление в благоприятной

ситуации могут потребовать значительно

больших затрат, чем продолжение

производства, пусть даже в режиме

убыточности. Определение момента, когда

производство необходимо останавливать,

а когда, несмотря на убытки, продолжать,

также входит в задачу финансового

менеджмента.

Для

решения перечисленных задач требуется

точное значение величины производственных

затрат. Их

можно разделить на две группы: постоянные

и переменные. Постояннымисчитаются

те, которые остаются прежними при

изменении объема производства. К ним

относятся: амортизационные отчисления

управленческие расходы, средства,

необходимые на содержание и эксплуатацию

зданий, их ремонт и др. Некоторая часть

этих расходов относится к условно-постоянным,

так как при достижении определенного

порогового значения объема производства

они изменяются (это касается, например,

затрат на управление), но между соседними

пороговыми значениями они

стабильны.

Переменные затраты

изменяются строго пропорционально

объему производства. К ним относятся

расходы на покупку сырья, материалов,

оплату труда производственных рабочих

и некоторые другие. Такие затраты должны

окупаться в обязательном порядке, ибо

в противном случае предприятие будет

нести чистые убытки. Поэтому, если

переменные расходы начинают превышать

продажную цену продукции, производство

сворачивается.

С

постоянными затратами дело обстоит

сложнее, поскольку они уже понесены.

Если производство остановить, то эти

затраты будут полностью потеряны

(оборудование изнашивается даже при

бездействии), но при продолжении

производства они будут хотя бы частично

возвращаться. Если сюда прибавить

дополнительные затраты, связанные с

возобновлением деятельности, то станет

ясным, почему, несмотря на убытки,

предприятия продолжают работать.

Для

того чтобы четко ориентироваться в

ситуации, необходимо знать, какой

минимальный объем продукции необходимо

производить (или реализовывать), чтобы

работа в целом была бы прибыльной. Он

определяется с помощью следующей

формулы:

Постоянные

затраты

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() V безубыт =

Цена

единицы продукции –

переменные

затраты на единицу продукции

При

разнообразном ассортименте показатель

переменных затрат на единицу продукции

заменяется коэффициентом соотношения

переменных затрат и ожидаемого объема

реализации.

В

то же время целесообразно определять

и максимально допустимый с экономической

точки зрения объем производства. Он

достигается тогда, когда дальнейшее

увеличение затрат не приносит

дополнительной прибыли.

Определение

величины прибыли в зависимости от объема

реализации происходит с учетомоперационного

рычага, или

ливериджа. Его действие основывается

на том, что при стабильных ценахрост

объема реализации продукции приводит

к тому, что доля постоянных затрат в

цене сокращается, а следовательно, при

неизменной доле переменных увеличивается

прибыль, и наоборот. Причем повышение

объема производства приводит к более

быстрому росту прибыли, а сокращение –

более быстрому ее падению.

Насколько

быстрее изменяется прибыль по сравнению

с объемами производства, определяет

показатель, называемый сила

операционного рычага (СОР):

Прибыль

+ Постоянные

затраты

V безубыт =

Цена

единицы продукции –

переменные

затраты на единицу продукции

При

разнообразном ассортименте показатель

переменных затрат на единицу продукции

заменяется коэффициентом соотношения

переменных затрат и ожидаемого объема

реализации.

В

то же время целесообразно определять

и максимально допустимый с экономической

точки зрения объем производства. Он

достигается тогда, когда дальнейшее

увеличение затрат не приносит

дополнительной прибыли.

Определение

величины прибыли в зависимости от объема

реализации происходит с учетомоперационного

рычага, или

ливериджа. Его действие основывается

на том, что при стабильных ценахрост

объема реализации продукции приводит

к тому, что доля постоянных затрат в

цене сокращается, а следовательно, при

неизменной доле переменных увеличивается

прибыль, и наоборот. Причем повышение

объема производства приводит к более

быстрому росту прибыли, а сокращение –

более быстрому ее падению.

Насколько

быстрее изменяется прибыль по сравнению

с объемами производства, определяет

показатель, называемый сила

операционного рычага (СОР):

Прибыль

+ Постоянные

затраты

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() COP =

Прибыль

Помимо

абсолютного размера прибыли финансовый

менеджмент оперирует ее относительной

величиной – прибыльностью, или

рентабельностью. Так, рентабельность

собственного капитала (отношение прибыли

к акционерному капиталу) является одним

из важнейших показателей,

характеризующих положение

организации. Его размер определяет

спрос на акции, их цену, а таким образом, и цену

самого предприятия. Поэтому

в задачу финансового менеджмента входит

поиск возможностей повышения значения

данного показателя.

Эти

возможности заложены в нем самом,

поскольку для решения проблемы достаточно

уменьшить долю собственного капитала

в пользу заемного. Но такие действия

сопряжены с большим риском, поскольку

одновременно повышается опасность

банкротства, если кредиторы потребуют

срочного возврата ссуды. Кроме того,

использование в больших масштабах

заемного капитала связано с выплатой

значительных процентов, что уменьшает

прибыль, но зато ускоряет ее

поступление.

Повышение

рентабельности собственного капитала

за счет использования заемных средств

получило название эффекта финансового

рычага. Манипулирование

финансовым рычагом позволяет увеличить

рентабельность собственных средств до

полутора с соответственным ростом

степени риска. В свете этого требуется

нахождение оптимальной величины эффекта

финансового рычага. (Ее расчет производится

с помощью достаточно сложной формулы,

которую можно найти в специальной

литературе.)

COP =

Прибыль

Помимо

абсолютного размера прибыли финансовый

менеджмент оперирует ее относительной

величиной – прибыльностью, или

рентабельностью. Так, рентабельность

собственного капитала (отношение прибыли

к акционерному капиталу) является одним

из важнейших показателей,

характеризующих положение

организации. Его размер определяет

спрос на акции, их цену, а таким образом, и цену

самого предприятия. Поэтому

в задачу финансового менеджмента входит

поиск возможностей повышения значения

данного показателя.

Эти

возможности заложены в нем самом,

поскольку для решения проблемы достаточно

уменьшить долю собственного капитала

в пользу заемного. Но такие действия

сопряжены с большим риском, поскольку

одновременно повышается опасность

банкротства, если кредиторы потребуют

срочного возврата ссуды. Кроме того,

использование в больших масштабах

заемного капитала связано с выплатой

значительных процентов, что уменьшает

прибыль, но зато ускоряет ее

поступление.

Повышение

рентабельности собственного капитала

за счет использования заемных средств

получило название эффекта финансового

рычага. Манипулирование

финансовым рычагом позволяет увеличить

рентабельность собственных средств до

полутора с соответственным ростом

степени риска. В свете этого требуется

нахождение оптимальной величины эффекта

финансового рычага. (Ее расчет производится

с помощью достаточно сложной формулы,

которую можно найти в специальной

литературе.)

Вопрос № 69 Финансирование деятельности предприятия: источники и методы.

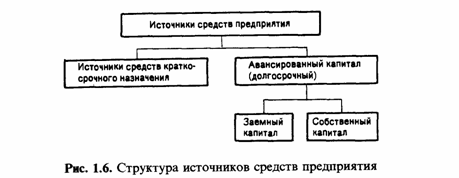

В финансовом менеджменте под внутренними и внешними источниками финансирования понимают соответственно собственные и привлеченные (заемные) средства. Известны различные классификации источников средств. Одна из возможных и наиболее общих группировок представлена на рис 11.1.

Рис 11.1. Структура источников средств предприятия

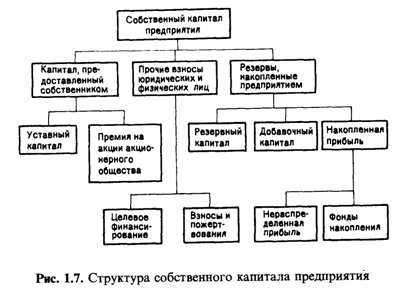

Основным элементом приведенной схемы является собственный капитал. Источниками собственных средств являются (рис 11.2.):

Рис 11.2. Структура собственного капитала предприятия

уставный капитал (средства от продажи акций и паевые взносы участников);

резервы, накопленные предприятием;

прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

К основным источникам привлеченных средств относятся:

ссуды банков;

заемные средства;

средства от продажи облигаций и других ценных бумаг;

кредиторская задолженность.

Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине — в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами.

Основными источниками финансирования являются собственные средства. Приведем краткую характеристику этих источников.

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории “уставный капитал” зависит от организационноправовой формы предприятия:

для государственного предприятия — стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения;

для товарищества с ограниченной ответственностью — сумма долей собственников;

для акционерного общества — совокупная номинальная стоимость акций всех типов;

для производственного кооператива — стоимостная оценка имущества, предоставленного участниками для ведения деятельности;

для арендного предприятия — сумма вкладов работников предприятия;

для предприятия иной формы, выделенного на самостоятельный баланс, — стоимостная оценка имущества, закрепленного его собственником за предприятием на праве полного хозяйственного ведения.

При создании предприятия вкладами в его уставный капитал могут быть денежные средства, материальные и нематериальные активы. В момент передачи активов в виде вклада в уставный капитал право собственности на них переходит к хозяйствующему субъекту, т. е. инвесторы теряют вещные права на эти объекты. Таким образом, в случае ликвидации предприятия или выхода участника из состава общества или товарищества он имеет право лишь на компенсацию своей доли в рамках остаточного имущества, но не на возврат объектов, переданных им в свое время в виде вклада в уставный капитал. Уставный капитал, следовательно, отражает сумму обязательств предприятия перед инвесторами.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

Формирование уставного капитала может сопровождаться образованием дополнительного источника средств — эмиссионного дохода. Этот источник возникает в случае, когда в ходе первичной эмиссии акции продаются по цене выше номинала. При получении этих сумм они зачисляются в добавочный капитал.

Прибыль является основным источником средств динамично развивающегося предприятия. В балансе она присутствует в явном виде как нераспределенная прибыль, а также в завуалированном виде — как созданное за счет прибыли фонды и резервы. В условиях рыночной экономики величина прибыли зависит от многих факторов, основным из которых является соотношение доходов и расходов. Вместе с тем в действующих нормативных документах заложена возможность определенного регулирования прибыли руководством предприятия. К числу таких регулирующих процедур относятся:

варьирование границей отнесения активов к основным средствам;

ускоренная амортизация основных средств;

применяемая методика амортизации малоценных и быстроизнашивающихся предметов;

порядок оценки и амортизации нематериальных активов;

порядок оценки вкладов участников в уставный капитал;

выбор метода оценки производственных запасов;

порядок учета процентов по кредитам банков, используемых на финансирование капитальных вложений;

порядок создания резерва по сомнительным долгам;

порядок отнесения на себестоимость реализованной продукции отдельных видов расходов;

состав накладных расходов и способ их распределения.

Прибыль — основной источник формирования резервного капитала (фонда). Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т. е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами.

Добавочный капитал как источник средств предприятия образуется, как правило, в результате переоценки основных средств и других материальных ценностей. Нормативными документами запрещается использование его на цели потребления.

Специфическим источником средств являются фонды специального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социальнокультурного и коммунальнобытового назначения, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании, и др.