1. Сущность, цели и задачи краткосрочной финансовой политики

1.1. Значение и место финансовой политики в экономической стратегии предприятия

Изучение дисциплины «краткосрочная финансовая политика» в образовательном процессе обусловлено ее особым содержанием. В нынешние времена, в связи с достаточно существенными темпами инфляции, как никогда актуальными являются вопросы оптимизации краткосрочных финансовых потоков предприятия.

В общем случае, финансовая политика предприятия представляет собой, совокупность целенаправленных действий субъектов хозяйствования, направленных на получение конкретных результатов, с использованием финансовых отношений (финансов). Финансовая политика разрабатывается только по тем направлениям финансовой деятельности, которые требуют обеспечения наиболее эффективного управления для достижения главной стратегической цели финансовой деятельности. Формирование финансовой политики по отдельным аспектам финансовой деятельности может носить многоуровневый характер, например, в рамках политики формирования финансовых ресурсов предприятия могут быть разработаны политика формирования собственных финансовых ресурсов и политика привлечения заемных средств. В свою очередь, политика формирования собственных финансовых ресурсов может включать в себя в качестве самостоятельных блоков дивидендную политику, эмиссионную политику и т.д[1].

Финансовая политика предполагает установление целей и средств достижения поставленных целей. Целями финансовой политики могут являться[2]:

1. политические цели, т.е. достижение целей в области внешней и внутренней политики

2. экономические цели, т.е. достижение целей в области экономики на различном уровне

3. социальные цели, т.е. достижения целей в сфере общественных отношений (общественные классы и слои населения, социальные блага, распределение социальных благ).

Финансовая политика, как совокупность целенаправленных действий с использование финансовых инструментов, рычагов и стимулов может быть реализована на различном уровне:

- мировом

- региональном

- национальном

- на уровне отдельных регионов внутри страны

- на уровне предприятия, организации (хозяйствующего субъекта)

- отдельного предпринимателя

- на уровне отдельного домохозяйства

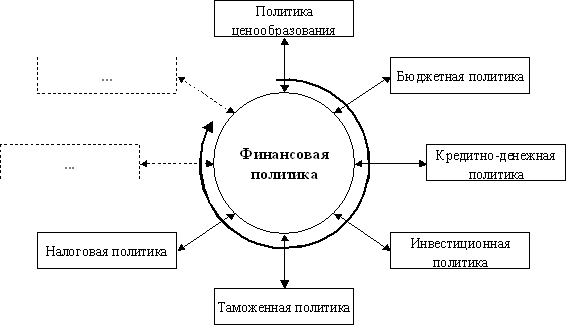

Рис.1. Составляющие финансовой политики

Финансовая политика является частью общей экономической политики. Составляющие финансовой политики, как на уровне отдельных организация, так и на уровне государства отображены на рисунке 1.

Финансовая политика - это форма реализации экономической стратегии фирмы в сфере финансов. Следовательно, финансовая политика во многом подчинена задачам экономической политики предприятия. Финансовая политика охватывает нахождение и распределение капитала, финансовую коммуникативность и аналитическо-контрольную сферу деятельности. Она должна отвечать определенным принципам и требованиям и быть научно обоснованной, рациональной, гибкой, адекватной экономической стратегии предприятия, его финансовому и рыночному положению и др. Только в этом случае она способствует реализации стоящих перед предприятием задач[3].

В рамках общей финансовой идеологии организации выделяют финансовую стратегию и финансовую тактику. Финансовая стратегия — это искусство ведения финансовой политики, а тактика является составной частью этого искусства, это совокупность конкретных приемов и способов действий в конкретной ситуации.

Для реализации финансовой политики, успешного проведения ее в жизнь требуется соответствующий финансовый механизм, представляющий собой совокупность способов организации финансовых отношений, применяемых обществом в целях обеспечения благоприятных условий для экономического и социального развития. Он должен включать в себя как перечень форм и методов организации финансовых отношений, так и способы их количественного определения. Сочетание названных элементов образует конструкцию финансового механизма, которая приводится в движение путем установления количественных параметров каждого элемента, то есть определенных ставок и норм изъятия, объема фондов, уровня расходов и пр.

Так как финансовая политика предприятия является составной частью его экономической политики, то и финансовая деятельность предприятия должна осуществляться на основании исследований спроса на продукцию, оценки имеющихся ресурсов и прогнозирования результатов хозяйственной деятельности. Направления использования финансовых фондов предприятия определяются исходя из поставленных целей, положения предприятия на рынке, выработанной концепции организации финансовой деятельности. С этой позиции, главной целью финансовой политики предприятия следует считать наиболее полное и эффективное использование и наращивание его финансового потенциала. Задачи финансовой политики более многочисленны и разнообразны. В частности, к ним можно отнести задачи:

- определения объема и структуры оборотных активов предприятия;

- определения источников формирования покрытия оборотных активов и соотношения между ними;

- оптимизации структуры капитала предприятия и обеспечение его финансовой устойчивости;

- обеспечения максимизации прибыли предприятием;

- достижения прозрачности финансово-экономического состояния предприятия как для его собственников, так и для инвесторов и/или кредиторов;

- создания эффективного механизма управления финансами предприятия;

- использования предприятием рыночных механизмов привлечения финансовых ресурсов;

- и многие другие…

При реализации финансовой политики на предприятии, руководство преследует как минимум две цели – во первых, оно стремится к тому, чтобы не выпускать из своих рук нити все управления предприятием, а с другой стороны ставит своей целью получение постоянного экономического эффекта. В первом случае имеет место речь о краткосрочной финансовой политике, а во втором – о долгосрочной (таблица 1)

Таблица 1

Сравнительная характеристика краткосрочной и долгосрочной финансовой политики предприятия

|

КФП |

ДФП |

Общее назначение |

Реализация текущей деятельности, управление краткосрочными финансовыми вложениями |

Управление инвестиционной деятельностью и долгосрочными финансовыми вложениями |

Временные рамки |

Один финансовый год или период, равный одному обороту оборотного капитала |

Как правило – несколько лет, вплоть до полной окупаемости инвестиционного проекта или окончания его жизненного цикла |

Рыночная стратегия |

Управление предложением товаров (работ, услуг), уровнем цен и материальных запасов с учетом имеющихся мощностей предприятия |

Управление положением фирмы на рынке за счет кардинальных изменений в структуре производства и ассортименте продукции |

Объект управления |

Оборотный капитал |

Основной и оборотный капитал |

Возможные цели |

Обеспечение непрерывного производства в пределах имеющихся мощностей и ресурсов, обеспечение гибкости текущего финансирования, генерирование собственных источников финансирования |

Обеспечение прироста производственных мощностей и основных фондов в соответствии с долгосрочной рыночной стратегией |

Критерий эффективности |

Максимизация текущей прибыли |

Максимизация отдачи от инвестиционного проекта |

Проанализировав данные таблицы 1, становится очевидным, что долгосрочная финансовая политика охватывает весь жизненный цикл предприятия (или инвестиционного проекта), который делится на множество краткосрочных периодов. По итогам каждого из этих периодов (как правило – 1 календарный год) производятся определение финансового результата деятельности предприятия, осуществляется распределение прибыли, производятся расчеты по налогам, составляется финансовая отчетность. Успешность же работы предприятия в краткосрочном периоде, во многом зависит от качества разработанной им краткосрочной финансовой политики, от осуществления комплекса мер, направленных на обеспечение бесперебойного финансирования текущей деятельности предприятия.

Краткосрочная финансовая политика «встроена» в долгосрочную — средства для расширения производства, увеличения количества применяемого основного капитала генерируются именно в процессе текущей деятельности, которая создает как источник простого воспроизводства основных средств (амортизацию), так и источник их расширенного воспроизводства (прибыль). В то же время именно денежные потоки от текущей деятельности формируют и общий результат, отдачу от предприятия (инвестиционного проекта) за весь период его жизненного цикла.

Если предприятие наряду со своей текущей деятельностью осуществляет и инвестиционную, то денежные потоки от обоих видов деятельности смешиваются. Так при реализации инвестиционного проекта осуществляемого за счет привлеченных средств, возможны две схемы погашения кредита:

1. за счет использования денежных потоков от текущей и инвестиционной деятельности одновременно;

2. предполагается строгое разграничение этих денежных потоков.

К примеру, при инвестиционном банковском кредитовании долгосрочный кредит и проценты по нему погашаются за счет потоков, генерируемых как текущей деятельностью, так и самим инвестиционным проектом. При проектном финансировании[4] предусмотрено погашение кредита и процентов только за счет денежных потоков, генерируемых инвестиционным проектом. Таким образом, возможно различное сочетание схем финансирования текущей и инвестиционной деятельности, между которыми нет непреодолимой границы. В сущности, оба потока могут взаимно «подпитывать» друг друга, решение об их раздельном или совместном использовании зависит от конкретных лиц и обстоятельств. То есть, текущая и инвестиционная деятельность обособлены друг от друга не абсолютно, а относительно. Однако разграничение текущей и инвестиционной деятельности необходимо для обеспечения эффективного контроля за использованием финансовых ресурсов и предупреждения иммобилизации (отвлечения) оборотных средств в капитальные затраты, так как такое действие может неожиданно подорвать текущее финансирование предприятия.

Вопрос № 65 Управление денежными потоками в организации

Денежный поток - это движение денежных средств в реальном времени, по сути, денежный поток это разность между суммами поступлений и выплат денежных средств компании за определенный период времени, как за этот промежуток берется финансовый год.В основе управления денежными потоками лежит концепция денежного кругооборота. Например, деньги конвертируются в запасы, дебиторскую задолженность и обратно в деньги, замыкая цикл движения оборотного капитала компании. Когда денежный поток уменьшается или перекрывается полностью, возникает явление неплатежеспособности. Недостаток денежных средств предприятие может ощутить даже в том случае, если формально оно остается прибыльным (например, нарушаются сроки платежей клиентами компании). Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

Анализ движения денежных потоков

Анализ движения денежных потоков - это по сути определение моментов и величин притоков и оттоков денежной наличности. Основной целью анализа денежных потоков - является прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности.

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток денежных средств может быть знаком того, что предприятие терпит убытки.

Причем причина этих убытков может быть связана как с инфляцией и обесценением денег, так и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В любом случае именно анализ денежных потоков позволит установить реальное финансовое состояние на предприятии.

Анализ денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Анализ денежных потоков удобно проводить при помощи отчета о движении денежных средств. Согласно международному стандарту IAS7 этот отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия - операционной (текущей), инвестиционной и финансовой. Он является основным источником информации для анализа денежных потоков.

Отчет о движении денежных средств составляется для того, чтобы наглядно увидеть воздействие текущей, инвестиционной и финансовой деятельности организации на состояние ее денежных средств за определенный период и позволяет объяснить изменения денежных средств за этот период.

Отчет о движении денежных средств является очень важной информацией как для руководства организации, так и для ее инвесторов и кредиторов.

Руководство организации может использовать сведения отчета при расчете ликвидности организации, при определении дивидендов, для оценки воздействий на общее состояние организации решений о финансировании каких-либо программ. Другими словами, руководству организации отчет о движении денежных средств необходим для того, чтобы определить будет ли у нее достаточно денежных средств для погашения краткосрочной кредиторской задолженности, для решения вопроса об увеличении поощрений работникам. Кроме того, отчет поможет руководству планировать инвестиционную и финансовую политику организации.

Инвесторы и кредиторы используют данные отчета о движении денежных средств для исследования вопроса способно ли руководство организации управлять ею так, чтобы генерировать на счетах достаточное количество денежных средств для погашения долга, для выплаты дивидендов.

Составными частями отчета о движении денежных средств является поступление и выбытие денежных средств в разрезе текущей, инвестиционной и финансовой деятельности организации.

Текущая деятельность включает воздействие на денежные средства хозяйственных операций, оказывающих влияние на размер прибыли организации. К этой категории относятся такие операции как реализация товаров (работ, услуг), приобретение товаров (работ, услуг), необходимых в производственной деятельности организации, выплата процентов за кредит, выплаты по заработной плате, перечисления налогов.

Под инвестиционной деятельностью понимают приобретение и реализацию основных средств, ценных бумаг, выдачу кредитов и т.д.

Финансовая деятельность включает получение от собственников и возврат собственникам средств для деятельности компании, операции по выкупленным акциям и др.

Составление отчета о движении денежных средств предполагает:

- Определение денежных средств в результате текущей деятельности организации;

- Определение денежных средств в результате инвестиционной деятельности организации;

- Определение денежных средств в результате финансовой деятельности организации.

Для составления отчета о движении денежных средств будем использовать данные баланса и отчет о прибылях и убытках.

Отчет о прибылях и убытках показывает насколько прибыльной была для организации деятельность в анализируемом периоде, но он не может показать поступление и выбытие денежных средств в текущей, инвестиционной и финансовой деятельности компании.

Отчет о прибылях и убытках составляется по методу начисления, когда доходы/расходы признаются в периоде их возникновения, а не в периоде поступления/выбытия денежных средств.

Для того, чтобы выявить движение денежных средств необходимо трансформировать отчет о прибылях и убытках. При этом используются корректировки, в соответствии с которыми доходы признаются только в размере фактически полученных денежных средств, а расходы в объеме фактических выплат.

Существуют два метода трансформации отчета о прибылях и убытках: прямой и косвенный.

При прямом методе Cash Flow трансформируется каждая статья отчета о прибылях и убытках, в процессе чего определяется фактическое поступление денежных средств и фактический расход. При косвенном методе не предполагается трансформация каждой статьи отчета о прибылях и убытках. Согласно этому методу отправной точкой расчета является величина годовой прибыли (убытка) за анализируемый отчетный период, которую корректируют, прибавляя все расходы, не связанные с движением денежных средств (например, амортизационные отчисления), и вычитая все доходы, не связанные с денежными потоками.

Перед составлением отчета о движении денежных средств, прежде всего, необходимо выяснить, какая статья баланса на протяжении, по крайней мере, двух периодов являлась источником образования денежного потока и какая вызывала его расход. Это делается при помощи таблицы, показывающей источники образования и потребления фондов предприятия. Сначала рассчитывается изменение каждой балансовой статьи после чего данное изменение относится в источники или потребление денежных фондов в соответствии со следующими правилами:

Источником имеющихся в наличии денег является любое увеличение статьи, отнесенной к "Обязательствам" либо к "Собственному капиталу". В качестве примера можно привести банковский кредит. Любое уменьшение активных счетов также является источником образования денежного потока. Примеры: продажа внеоборотных активов или уменьшение запасов.

Система управления денежными потоками

Если объектом управления в данной системе выступают денежные потоки предприятия, связанные с осуществлением различных хозяйственных и финансовых операций, то субъектом управления является финансовая служба, состав и численность которой зависит от размера, структуры предприятия, количества операций, направлений деятельности и других факторов:

1) в малых предприятиях главный бухгалтер часто совмещает функции начальника финансового и планового отделов;

2) в средних — выделяются бухгалтерия, отдел финансового планирования и оперативного управления;

3) в крупных компаниях структура финансовой службы существенно расширяется — под общим руководством финансового директора находятся бухгалтерия, отделы финансового планирования и оперативного управления, а также аналитический отдел, отдел ценных бумаг и валют.

Что же касается элементов системы управления денежными потоками, то к ним следует отнести финансовые методы и инструменты, нормативно-правовое, информационное и программное обеспечения:

- среди финансовых методов, оказывающих непосредственное воздействие на организацию, динамику и структуру денежных потоков предприятия, можно выделить систему расчетов с дебиторами и кредиторами; взаимоотношения с учредителями (акционерами), контрагентами, государственными органами; кредитование; финансирование; фондообразование; инвестирование; страхование; налогообложение; факторинг и др.;

- финансовые инструменты объединяют деньги, кредиты, налоги, формы расчетов, инвестиции, цены, векселя и другие инструменты фондового рынка, нормы амортизации, дивиденды, депозиты и прочие инструменты, состав которых определяется особенностями организации финансов на предприятии;

- нормативно-правовое обеспечение предприятия состоит из системы государственных законодательно-нормативных актов, установленных норм и нормативов, устава хозяйствующего субъекта, внутренних приказов и распоряжений, договорной базы.

- в современных условиях необходимым условием успеха бизнеса является своевременное получение информации и оперативное реагирование на нее, поэтому важным элементом управления денежными потоками предприятия является внутрифирменная информация.

- использование прикладных бухгалтерских программ обеспечивает финансового менеджера учетной и часто аналитической информацией, поэтому к выбору таких программ нужно подходить осторожно, выбирая такой программный продукт, который наиболее полно удовлетворял бы требованиям надежности, достоверности и прозрачности информации, гибкости в настройках под особенности бизнеса предприятия, а также соответствовал бы действующему законодательству.

Таким образом, система управления денежными потоками на предприятии — это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели.

Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости компании, так как приводит к:

- улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств;

- увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами компании;

- повышению эффективности управления долговыми обязательствами и стоимостью их обслуживания, улучшению условий переговоров с кредиторами и поставщиками;

- созданию надежной базы для оценки эффективности работы каждого из подразделений компании, ее финансового состояния в целом;

- повышению ликвидности компании.

В результате высокий уровень синхронизации поступлений и расходований денежных средств по объему и во времени позволяет снизить реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих основную деятельность, а также резерв инвестиционных ресурсов для осуществления реального инвестирования.

Такое балансирование притоков и оттоков денежных средств на стадии планирования осуществляется путем разработки бюджета движения денежных средств (БДДС), формат которого зависит от особенностей бизнеса конкретного предприятия. Результатом расчетов является определение чистого денежного потока за бюджетный период, отражаемого отдельной строкой как «кассовый рост или уменьшение» в зависимости от своего значения (положительного или отрицательного) и сальдо денежных средств на конец планового периода. Если последнее отрицательно или меньше минимально установленного норматива, то, во-первых, проводится анализ притоков и оттоков денежных средств с целью выявления дополнительных резервов, а во-вторых, составляется кредитный план по привлечению внешних источников финансирования.

Решение о привлечении кредита принимается при условии большей экономической целесообразности данного способа внешнего финансирования по сравнению с прочими имеющимися в наличии способами покрытия кассового разрыва (увеличение авансирования от покупателей, изменение условий коммерческого кредита, прирост устойчивых пассивов). В настоящее время банки предлагают различные кредитные продукты: овердрафт, срочные кредиты, кредитные линии, банковские гарантии, аккредитивы и др. Для устранения краткосрочных кассовых разрывов предпочтительным считается использование овердрафта, но при постоянном использовании заемного капитала выбор видов кредитных продуктов должен основываться на учете действия финансового и операционного рычагов.

На стадии оперативного управления синхронизация денежных потоков осуществляется посредством составления и выполнения платежного календаря, отражающего конкретные сроки, объемы, источники поступлений и направления расходования денежных средств.

Основные факторы влияющие на денежный поток

Все факторы, влияющие на формирование денежных потоков, можно разделить на внешние и внутренние. К внешним факторам относятся: конъюнктура товарного и финансового рынков, система налогообложения предприятий, сложившаяся практика кредитования поставщиков и покупателей продукции (правила делового оборота), система осуществления расчетных операций хозяйствующих субъектов, доступность внешних источников финансирования (кредитов, займов, целевого финансирования).

Среди внутренних факторов следует выделить стадию жизненного цикла, на которой находится предприятие, продолжительность операционного и производственного циклов, сезонность производства и реализации продукции, амортизационную политику предприятия, неотложность инвестиционных программ, личные качества и профессионализм руководящего звена предприятия.

Построение системы управления денежными потоками предприятия базируется на следующих принципах:

- информативной достоверности и прозрачности;

- плановости и контроля;

- платежеспособности и ликвидности;

- рациональности и эффективности.

Основой управления является наличие оперативной и достоверной учетной информации, формируемой на базе бухгалтерского и управленческого учета. Состав такой информации весьма разнообразен: движение средств на счетах и в кассе предприятия, дебиторская и кредиторская задолженность предприятия, бюджеты налоговых платежей, графики выдачи и погашения кредитов, уплаты процентов, бюджеты предстоящих закупок, требующих предварительной оплаты, и многое другое. Сама же информация поступает из различных источников, ее сбор и систематизация должны быть отлажены с особой тщательностью, поскольку запаздывание и ошибки при предоставлении информации могут привести к серьезным последствиям для всей компании в целом. При этом каждое предприятие самостоятельно определяет формат предоставления, периодичность сбора информации, схему документооборота.

Но главная роль в управлении денежными потоками отводится обеспечению их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам. Чтобы успешно решить эту задачу, нужно внедрить на предприятии системы планирования, учета, анализа и контроля. Ведь планирование хозяйственной деятельности предприятия в целом и движения денежных потоков в частности существенно повышает эффективность управления денежными потоками, что приводит к:

- сокращению текущих потребностей предприятия в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков;

- эффективному использованию временно свободных денежных средств (в том числе страховых остатков) путем осуществления финансовых инвестиций предприятия. обеспечению профицита денежных средств и необходимой платежеспособности предприятия в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каждого временного интервала.

Таким образом, управление денежными потоками — важнейший элемент финансовой политики предприятия, оно пронизывает всю систему управления предприятия. Важность и значение управления денежными потоками на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу.

Вопрос № 66 Управление собственными финансовыми ресурсами организации

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль рационального управления финансовыми ресурсами предприятия.

Общеизвестно, что в современных условиях в финансовой жизни предприятий происходят наиболее болезненные процессы. Столкновение старых подходов к организации финансовой работы с новыми требованиями жизни, с новыми функциями финансов предприятия - одна из главных причин "пробуксовки" реформ в реальном секторе экономики.

Рано или поздно руководители предприятия сталкиваются с проблемами управления финансовыми ресурсами: выясняется, что показатели и процедуры, использовавшиеся ранее для планирования деятельности предприятия, например объем произведенной продукции, не позволяют ему успешно конкурировать из-за высокой себестоимости продукции и появление конкурентов не только начинает препятствовать получению привычных прибылей, но сводит иногда прибыль до нуля.

Понимание того, что на предприятии необходимо менять систему управления, снижать издержки, более эффективно управлять финансовыми ресурсами приходит быстро. Вопрос в том, как это сделать? Как подсчитать истинную себестоимость вида продукции, как спланировать закупки при имеющихся запасах, в совершенствование каких процессов в первую очередь необходимо инвестировать средства и т. д. Рассмотрению этих вопросов посвящена эта работа.

Главная цель данной работы - проанализировать организацию и эффективность управления финансовыми ресурсами исследуемого предприятия, выявить основные проблемы в управлении финансами и дать рекомендации по управлению финансовыми ресурсами.

Стратегическими задачами разработки рекомендаций являлись: максимизация прибыли предприятия, оптимизация структуры предприятия и повышение его финансовой устойчивости, обеспечение инвестиционной привлекательности предприятия, создание эффективного механизма управления финансовыми ресурсами.

Объектом исследования выступает ОАО "Армхлеб". Это предприятие пищевой отрасли, которое производит хлебобулочные изделия реализуемые как через собственную сеть магазинов, так и оптовым покупателям. В настоящее время на предприятии работает около 360 человек.

При проведении анализа управления финансовыми ресурсами предприятия ОАО "Армхлеб" были применены такие приемы и методы как горизонтальный анализ вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ.

Информационной базой финансового анализа являлась бухгалтерская отчетность предприятия за 1995, 1996, 1997 годы, а именно: бухгалтерский баланс (форма № 1 по ОКУД), приложение к бухгалтерскому балансу (форма № 5 по ОКУД), отчет о движении денежных средств (форма № 4 по ОКУД), отчет о прибылях и убытках (форма № 2 по ОКУД) и др. При освящении теоретических вопросов управления финансовыми ресурсами были использованы различные учебные пособия, статьи периодических изданий, законодательные акты.