Классификация оборотных средств

Оборотные производственные фонды (оборотные средства в сфере производства и в процессе производства)

Производственные запасы: сырье, основные материалы, покупные полуфабрикаты, топливо, вспомогательные материалы, МБП (малоценные и быстроизнашивающиеся предметы по остаточной стоимости)

Средства в процессе производства: незавершенное производство, полуфабрикаты собственной выработки

Расходы будущих периодов

Фонды обращения (оборотные средства обращения)

Нереализованная продукция: готовая продукция на складах предприятия, отгруженная, но ещё не оплаченная продукция, товары для перепродажи

Денежные средства: касса, расчетный счет, валютный счет, ценные бумаги, прочие денежные средства, расчеты с другими предприятиями и организациями

[Править]Финансовый менеджмент оборотного капитала

Главной целью управления оборотным капиталом является определение оптимальных объёма и структуры оборотных средств, а также источников их финансирования. Для достижения этой цели менеджер должен найти компромисс между объёмом оборотных средств и риском потери ликвидности. Для поддержания ликвидности предприятие должно иметь высокий уровень оборотного капитала, а для повышения доходности предприятие должно снижать запасы оборотных средств, чтобы не допустить наличия неиспользуемых текущих активов.

Риск потери ликвидности в финансовом менеджменте делят на два вида: левосторонний и правосторонний. Риск потери ликвидности из-за снижения общего объёма оборотных средств и (или) ухудшения их структуры в сторону увеличения труднореализуемых активов называют левосторонним, так как активы находятся в левой части баланса. Риск потери ликвидности вследствие неблагоприятных изменений в обязательствах предприятия называют правосторонним. Для определения оптимального объёма оборотных средств и рациональной их структуры используют различные модели. Наиболее часто в зарубежной практике применяются модели для определения оптимального объёма товарно-материальных ценностей (запасов) и денежных средств.

[Править]Показатели финансового менеджмента

Под оборотным капиталом понимают денежные средства, вложенные в текущие активы предприятия. В финансовом менеджменте для целей управления оборотный капитал классифицируется в зависимости от потребностей производственного процесса и влияния случайных факторов на постоянный и переменный оборотный капитал.

Постоянный оборотный капитал — это та часть оборотных средств, потребность в которых не меняется или меняется незначительно в течение всего производственного цикла, то есть это минимум текущих активов, необходимый для осуществления производственной деятельности.

Переменный оборотный капитал представляет собой дополнительные текущие активы, требующиеся предприятию при возникновении различных непредвиденных обстоятельств, то есть это страховой запас предприятия.

Собственные оборотные средства равны оборотным средствам за вычетом краткосрочных обязательств.

Оборотные средства (оборотный капитал)- это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла. По принятой в настоящее время в народном хозяйстве классификации в составе оборотных средств промышленности выделяются следующие группы: 1) оборотные фонды; 2) фонды обращения. Оборотные производственные фонды предприятий состоят из трех частей: 1. Производственные запасы; 2.Незавершенное производство и полуфабрикаты собственного изготовления; 3. Расходы будущих периодов. Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов. Размер этих запасов устанавливается с таким расчетом, чтобы обеспечить бесперебойную и ритмичную работу. Обычно различают текущий, подготовительный и страховой запасы. Текущий запас предназначен для обеспечения бесперебойного хода производственного процесса между двумя очередными поставками сырья, материалов, покупных изделий и полуфабрикатов. Подготовительный запас необходим на время подготовки материалов к производственному потреблению. Страховой запас предназначен для обеспечения бесперебойного производственного процесса при отклонениях от принятых интервалов поставок. Незавершенное производство и полуфабрикаты собственного изготовления — это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия. Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования, маркетинг и др.). Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения, составляют оборотные средства предприятия. Фонды обращения состоят из четырех групп: •готовая продукция на складах (в емкостях) предприятий; •товары в пути (отгруженные); •денежные средства на расчетном счете в банке, в аккредитивах или в кассе предприятия; •средства в расчетах с поставщиками и покупателями. Структура оборотных средств на предприятии показывает долю отдельных элементов в общей сумме средств. В производственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место занимают сырье и основные материалы. Значительно ниже доли запасных частей и тары (около 3%). Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками. Состояние, состав, структура производственных запасов, незавершенного производства и готовой продукции являются важными показателями коммерческой деятельности предприятия. Структура оборотных средств на предприятиях различных отраслей промышленности неодинакова и зависит от множества факторов: •специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов; •качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах; •уровня концентрации, специализации, кооперирования и комбинирования производства; •ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств. Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие — кратковременный. Структура оборотных средств на предприятии непостоянна и изменяется в динамике под влиянием многих причин. В нефтедобывающей промышленности наибольший удельный вес (почти одну треть) занимали вспомогательные материалы (скважинные насосы, ремни, канаты, деэмульгаторы, черные и цветные металлы, лесоматериалы и т.д.). В газовой промышленности на долю вспомогательных материалов приходилась половина оборотных средств. В нефтеперерабатывающей и нефтехимической промышленности сырье и вспомогательные материалы занимали 34,6% и 50,6% соответственно. По всем отраслям нефтегазовой промышленности большой удельный вес приходился на малоценные и быстроизнашивающиеся инструменты, приспособления, инвентарь и запасные части для ремонта. Для бурения характерен большой удельный вес малоценных и быстроизнашивающихся предметов, инструментов и приспособлений, а также основных материалов, составляющих в общей сложности около 60% всей суммы оборотных средств буровых предприятий. Это результат того, что в процессе сооружения добывающих скважин используется большое количество дорогостоящего инструмента с весьма непродолжительным сроком службы — бурильные трубы, удлинители, замки, долота, талевый канат и т.д. Вместе с тем, особенность производственного процесса в бурении и условия материально-технического снабжения требуют создания несколько больших запасов материальных ценностей, чем это необходимо для нормальной деятельности предприятий других отраслей промышленности. В целом, производственные запасы составляли по отраслям от 69% (нефтедобывающая) до 81% (газовая). Изменение статуса предприятий нефтегазового комплекса и новые условия развития экономики в период перехода к рыночным отношениям полностью изменили подход к оборотным средствам и их структуру.

Вопрос № 60 Комплексное управление оборотными средствами.

Под управлением оборотными активами понимается целенаправленная деятельность, связанная с планированием оптимальной величины оборотных активов, определением величины риска возникновения убытков, получаемых в результате нехватки тех или иных составляющих оборотных активов, а также связанная с контролем за выполнением плановых показателей и созданием организационной структуры управления.

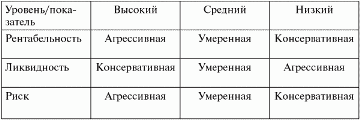

А. Левицкая предлагает различные подходы к управлению оборотными активами, которые должны быть закреплены в политике управления оборотными активами.

Подходы к управлению оборотными активами

Подход |

Реализация на практике |

Соотношение доходности и риска |

Запасы |

||

Консервативный |

Формирование завышенного объема страховых и резервных запасов на случай перебоев с поставками и прочих форс-мажорных обстоятельств |

Большие потери на хранении запасов и отвлечении средств из оборота. Как следствие – снижение доходности. Уровень риска остановки производства – минимальный |

Умеренный |

Формирование резервов на случай типовых сбоев |

Средняя доходность. Средний риск |

Агрессивный |

Минимум запасов, поставки «точно в срок» |

Максимальная доходность, но малейшие сбои грозят остановкой (задержкой) производства |

Дебиторская задолженность |

||

Консервативный |

Жесткая политика предоставления кредита и инкассации задолженности, минимальная отсрочка платежа, работа только с надежными клиентами |

Минимальные потери от образования безнадежной задолженности и задержки оплаты, но уровень продаж и конкурентоспособность невелики |

Умеренный |

Предоставление среднерыночных (стандартных) условий поставки и оплаты |

Средняя доходность. Средний риск |

Агрессивный |

Большая отсрочка, гибкая политика кредитования |

Большой объем продаж по ценам выше среднерыночных, но также высока вероятность появления просроченной дебиторской задолженности |

Денежные средства |

||

Консервативный |

Хранение большого страхового остатка денежных средств на счетах |

Возможность вовремя совершать планируемые платежи даже при временных проблемах с инкассацией может привести к их обесценению |

Умеренный |

Формирование сравнительно небольших страховых резервов, инвестирование только в самые надежные ценные бумаги |

Средняя доходность. Средний риск |

Агрессивный |

Хранение минимального остатка денежных средств, вложение свободных денежных средств в высоколиквидные ценные бумаги |

Предприятие рискует не расплатиться по срочным обязательствам или понести потери из-за привлечения незапланированного краткосрочного финансирования |

Одной из целей управления оборотными активами является снижение риска. Эта цель достигается, как правило, за счет создания страховых резервов, поэтому политика управления оборотными активами компании в первую очередь позволяет определить, каковы должны быть эти резервы. В зависимости от принятой политики управления оборотными активами математически обоснованное значение страхового запаса может быть увеличено или уменьшено. Если предприятие работает в условиях отсутствия перебоев с поставками товаров и погашением дебиторской задолженности, то целесообразно реализовывать агрессивную политику, то есть сокращать резервы и использовать высвободившиеся денежные средства. Если не удается добиться оптимальной реализации поставок в режиме реального времени и дебиторы периодически задерживают оплату, то целесообразно реализовывать консервативную политику управления оборотными активами, то есть создавать избыточные запасы и резервы, устанавливая лимиты на дебиторскую задолженность и т.д.

В качестве основных критериев оценки эффективности использования оборотных активов часто используют следующие показатели:

рентабельность оборотных активов, рассчитываемая как отношение операционной прибыли к средней величине оборотных активов;

чистый оборотный капитал, то есть разница между оборотными активами компании и краткосрочными пассивами. Основная задача – минимизировать объем чистого оборотного капитала. Если чистый оборотный капитал компании больше нуля, значит, для финансирования оборотных активов были использованы собственные средства компании, которые всегда значительно дороже привлеченных. Оптимальным можно считать вариант, когда чистый оборотный капитал равен нулю, то есть оборотные активы полностью финансируются за счет привлеченных краткосрочных средств.

Если по итогам оценки эффективности запланированного объема оборотных активов получено неудовлетворительное значение чистых оборотных активов или рентабельность оборотных активов не соответствует заданному целевому значению, в политику управления оборотными активами вносятся необходимые коррективы. К примеру, могут быть пересмотрены сроки кредитования покупателей, условия работы с поставщиками и т.д.

Дебиторская задолженность составляет значительную часть оборотных активов и оборотных средств организации. Поэтому оптимизация величины дебиторской задолженности является одним из главных факторов повышения эффективности деятельности организации.

Систему управления дебиторской задолженностью условно можно разделить на два крупных блока: кредитную политику, позволяющую максимально эффективно использовать дебиторскую задолженность как инструмент увеличения продаж, и комплекс мер, направленных на снижение риска возникновения просроченной или безнадежной дебиторской задолженности.

Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Дебиторскую задолженность следует рассматривать как коммерческий кредит покупателю. Поэтому, несмотря на то, что высокая доля дебиторской задолженности в общей структуре активов снижает ликвидность и финансовую устойчивость предприятия и повышает риск финансовых потерь компании, использование коммерческого кредита способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет на финансовые результаты компании.

Управление дебиторской задолженностью заключается в эффективном планировании, организации и контроле потоков, формирующих дебиторскую задолженность, которая возникает главным образом в результате задержки оплаты по реализованным (отгруженным, осуществленным) товарам, работам, услугам.

Основной задачей в управлении дебиторской задолженностью является определение ее максимально допустимого размера как в целом для компании, так и по каждому контрагенту (кредитный лимит).

В практике используют несколько формул расчета оптимальной величины дебиторской задолженности. В предыдущей главе приводилась формула расчета нормативной плановой величины дебиторской задолженности. Можно также привести формулу И. Аверичева

ИДЗ = ОРК · (ППК + ПР)

где ИДЗ – объем денежных средств, инвестируемых в дебиторскую задолженность;

ОРК – полная себестоимость планируемого объема реализации продукции в виде коммерческого кредита;

ППК – средний период предоставления коммерческого кредита покупателям, дн.;

ПР – средний период просрочки платежей по предоставленному коммерческому кредиту, дн.

Вопрос № 61 Методы управления дебиторской задолженностью

Все фирмы стараются производить продажу товара с немедленной оплатой, но требования конкуренции вынуждают соглашаться на отсрочку платежей, в результате чего появляется дебиторская задолженность.

Проблема ликвидности (способность актива конвертироваться в денежные средства без значительной потерив цене) дебиторской задолженности становится ключевой почти в каждой организации. В ней, в своюочередь, выделяют несколько проблем: оптимальный объем, оборачиваемость, качество дебиторской задолженности. Решение этих проблем требует квалифицированного управления дебиторской задолженностью, что является одним из способов укрепления финансового положения фирмы.Опыт реформирования предприятий показывает, что меры по возврату дебиторской задолженности входятв группу наиболее действенных мер повышения эффективности за счет внутренних резервов предприятияи могут быстро принести положительный результат. Возврат задолженности в сжатые сроки – реальная возможность пополнения дефицитных оборотных средств. Управление дебиторской задолженностью может быть отождествлено с любым другим видом управления как процесс реализации специфических управленческих функций: планирования, организации, мотивации, стимулирования и контроля.

Планирование – это предварительные финансовые решения. Чтобы оно было эффективным, необходимо определить долгосрочную цель организации, стратегию организации, политику действий, рациональные процедуры действий.

Организация управления означает координацию действий по такой последовательности: вся область действий должна быть сгруппирована по выбранным функциям; лицам, которые ответственны за своюдеятельность, должны быть предоставлены адекватные права.

Под мотивацией, стимулированием подразумевается совокупность психологических моментов, которыми определяется поведение человека в целом.

Действия по контролю – это подготовка стандартов действий, сравнение фактических результатовсо стандартными.

Таким образом, управление дебиторской задолженностью представляет собой часть общего управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности, обеспечении своевременной ее инкассации.

На уровень дебиторской задолженности влияет множество факторов как объективного, так и субъективногохарактера. К объективным факторам относятся экономические условия, в которых осуществляется предпринимательская деятельность. К субъективным факторам следует отнести профессиональный уровень финансового менеджера, кредитную политику предприятия, влияющую на реализацию.

Средний срок оплаты счетов дебиторов в днях – один из важнейших элементов анализа дебиторской задолженности. Средний срок оплаты счетов дебиторов (debtor days), или период оборота дебиторской задолженности (collection period), показывает среднее число дней, требуемое для взыскания (инкассирования) задолженности.

В основе определения этого соотношения, лежит следующий принцип: средний срок платежей вычисляетсяс точностью до одного дня, и задержка кем-то из клиентов оплаты свыше этого срока может побудить компанию к некоторым действиям. Кроме того, фактические сроки оплаты легко сравнивать с теминормативами, которые устанавливает руководство, т. е. при помощи этого показателя можно контролировать эффективность работы с клиентами. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

При вычислении берется среднее значение дебиторской задолженности за расчетный период для сглаживания пиковых значений – их использование может привести к появлению «псевдоэкстреммумов», чреватых возникновением заблуждений относительно тенденций развития фирмы. Тенденцию изменения коэффициента оборачиваемости дебиторской задолженности часто используют при определении обоснованности скидки за ранние платежи.

Управление дебиторской задолженностью предполагает:

– определение политики предоставления кредита и инкассации для различных групп покупателей и видовпродукции;

– анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношенийи предлагаемых условий оплаты;

– контроль расчетов с дебиторами по отсроченной или просроченной задолженности;

– определение приемов ускорения востребования долгов и уменьшения безнадежных долгов;

– задание условий продажи, обеспечивающих гарантированное поступление денежных средств;

– прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации.

Получение платежей от дебиторов является одним из основных источников поступления средствна предприятие.

Дефицит денежных средств в экономике заставил предприятия изменить условия реализации своей продукции, что, в свою очередь, изменило существовавшие ранее отношения с покупателями и практикуполучения денег и потребовало от предприятий выработки новой политики предоставления кредитаи инкассации.

Неоднородное влияние инфляции на различные группы товаров усложнило координацию политикив области закупок и политики продаж, что придало дополнительное значение внедрению эффективных процедур инкассации.

Учет реальных издержек или выгод от принимаемых кредитных решений может использоваться как инструмент расширения продаж и повышения оборачиваемости текущих активов.

Перечислим основные приемы управления дебиторской задолженностью:

– учет заказов, оформление счетов и установление характера дебиторской задолженности;

– АВС-анализ и XYZ-анализ в отношении дебиторов;

– анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров;

– оценка реальной стоимости существующей дебиторской задолженности;

– уменьшение дебиторской задолженности на сумму безнадежных долгов;

– контроль за соотношением дебиторской и кредиторской задолженности;

– определение конкретных размеров скидок при досрочной оплате;

– оценка возможности факторинга – продажи дебиторской задолженности.

Предприятие реализует свою продукцию, предоставляя отсрочку покупателям не более 30 дней. На практикенередки задержки платежей сверх этого срока. Реальное представление о погашении счетов дебиторов дает взвешенное «старение» дебиторской задолженности. Из-за просроченной дебиторской задолженности средний реальный срок оплаты счетов дебиторами больше установленного на 38 дней.

Контроль и анализ дебиторской задолженности по срокам возникновения:

– позволяет оценить эффективность и сбалансированность политики кредита и предоставления скидок;

– определяет области, в которых необходимы дополнительные усилия по возврату долгов;

– дает базу для создания резерва по сомнительным долгам;

– позволяет сделать прогноз поступлений средств.

Наиболее часто употребляемыми способами воздействия на дебиторов с целью погашения задолженности являются направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям.

Весьма актуален вопрос о правомочности сопоставления дебиторской и кредиторской задолженности. Здесь позиции аналитика и бухгалтера могут быть диаметрально противоположными: первый допускает возможность сопоставления, второй – нет.

При этом бухгалтер обычно приводит следующие аргументы. Иногда считают, что дебиторская задолженность может быть любой, лишь бы она не превышала кредиторскую, и что при анализе следует принимать во внимание только разность между ними. Это мнение глубоко ошибочно, так как предприятие обязано погашать свою кредиторскую задолженность независимо от того, получает оно долги от своихдебиторов или нет. В связи с этим при анализе дебиторской и кредиторской задолженностей их следуетрассматривать отдельно: дебиторскую – как средства, временно отвлеченные из оборота, а кредиторскую – как средства, временно привлеченные в оборот. При предоставлении поставщиками отсрочки платежа, как правило, в контракте явно не указывается, сколько эта услуга будет стоить компании-покупателю.Тем не менее в договоре, содержащем условие о возможности выплаты с рассрочкой, всегда существуют так называемые скидки. Например, нередко в контракте встречается следующая формулировка: «Товар поставляется с рассрочкой платежа в две недели. В случае оплаты в день отгрузки покупателю предоставляется скидка в размере 5% стоимости товара». Иначе говоря, предприятие кредитуется под 5%на срок в две недели. Нетрудно посчитать, что за год стоимость такого кредита составит 120%.Для сравнения, средний процент по банковскому кредиту, полученному на год, составит 12–13% в валюте,или 15–16% в рублях.

Такой разрыв в стоимости кредитных средств связан с тем, что, кредитуя, производитель, как и банк, беретна себя риски. Однако для банка это основной вид деятельности, а для производителя – не свойственная ему функция. Вследствие этого производитель, как правило, оценивает кредитные риски значительно выше, чем банк, и требует более высокую плату (процентную ставку) за подобное кредитование.

Из всего сказанного вытекают общие рекомендации управления дебиторской задолженностью:

1) установить контроль за состоянием расчетов с покупателями;

2) следить за соотношением дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и привлечениядополнительно дорогостоящих источников финансирования;

3) использовать предоставление скидок при долгосрочной оплате.

Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т. д.

Следующий большой блок проблем, связанных с управлением дебиторской задолженностью, – разработка отдельных параметров кредитной политики предприятия. Понятно, что результаты анализа состояния дебиторской задолженности используются и в этом процессе.

Процесс управления дебиторской задолженностью невозможен без кредитной политики – свода правил, регламентирующих предоставление коммерческого кредита и порядок взыскания дебиторской задолженности. Кредитная политика принимается на год, по истечении которого уточняются цели и задачи,принятые стандарты, подходы и условия.

Приведем типичную структуру этого документа:

1) цели кредитной политики;

2) тип кредитной политики;

3) стандарты оценки покупателей;

4) подразделения, задействованные в управлении дебиторской задолженностью, и т. д.

Цели кредитной политики. Целями кредитной политики должны быть повышение эффективности инвестирования средств в дебиторскую задолженность, увеличение объема продаж (прибыли от продаж)и отдачи на вложенные средства.

Помимо формализации целей управления дебиторской задолженностью в кредитной политике следует определить задачи, решение которых позволит достичь целевых значений (например, выход на новые рынки сбыта, завоевание большей доли существующего рынка, формирование репутации, минимизация стоимости кредитных ресурсов). Каждая сформулированная задача должна иметь количественное измерение и срокивыполнения.

Типы кредитной политики. В процессе формирования принципов кредитной политики необходимо решить, каким образом руководству фирмы следует достигать компромисса между риском и ликвидностьюсвоего бизнеса, учитывая влияние на этот выбор периода предоставления кредита, скидок, стандартов кредитоспособности и политики инкассации.

Тип кредитной политики неразрывно связан с типом политики управления оборотными активами. Различают три принципиальных типа комплексного управления оборотными активами – консервативный, умеренный и агрессивный. Применительно к кредитной политике фирмы характерными признаками каждойиз стратегий являются отношение к кредитному риску и различная степень ликвидности дебиторской задолженности.

Консервативный тип кредитной политики направлен на минимизацию кредитного риска.Если «консерватизм» считать залогом ликвидности, то при этом типе кредитной политики фирма существенно повышает ликвидность дебиторской задолженности и не стремится к получению высокой дополнительной прибыли за счет расширения реализации продукции (рентабельность) в кредит.Осуществляя такой тип кредитной политики, фирма существенно сокращает круг покупателей товара в кредитза счет групп повышенного риска; минимизирует сроки предоставления кредита и его размера; ужесточает условия предоставления кредита и повышает его стоимость;

использует жесткие процедуры инкассации дебиторской задолженности. В результате такого типа управления оборотными активами доля оборотных активов в общих активах сравнительно невелика (менее 40%), а период их оборачиваемости небольшой – 52 дня.

Умеренный тип кредитной политики фирмы характеризует типичные условия ее осуществленияв соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа. Доля оборотных активов в общих активах составляет 45%, продолжительность оборота оборотных средств – 72 дня.

Агрессивный (мягкий) тип кредитной политики приоритетной целью ставит повышение рентабельности, т. е.максимизацию дополнительной прибыли за счет расширения объема реализации товара в кредит,не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Механизмом реализации политики такого типа является распространение кредита на более рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита. В результате такого типа управления оборотными активами их доля в общих активах составляет более 50%, продолжительность оборота оборотных средств – 95 дней. В настоящее время используют даже такой вариант – 0% за кредит, когда торговая компания заключает договор с банком и сама расплачиваетсяза проценты, при этом проценты включены в стоимость товара, покупатель платит только за перевод денег 0,5–1%.

При принятии решения о типе кредитной деятельности фирмы стратегические направления в областикредитной политики можно выявить с помощью матричного метода, одного из признанных методов анализа стратегии в менеджменте. Применительно к кредитной политике фирмы с точки зрения ликвидности, риска и рентабельности дебиторской задолженности матрица выглядит следующим образом(табл. 3.2).

Таблица 3.2 Матрица стратегии кредитной политики фирмы

Кредитная политика фирмы состоит из блоков. Для агрессивной политики характерны высокий уровень рентабельности и риска. Противоположный блок – консервативная политика, которая характеризуется высокой ликвидностью, низким риском и низкой рентабельностью.

Как видно из матрицы, на пересечении сфер находится умеренный тип кредитной политики. Уровень показателей рентабельности, ликвидности и риска оценивается по стандартам данной макро– и микросреды.

Комплекс задач, определяемых целями кредитной политики организации, решение которых будет способствовать в том числе сокращению дебиторской задолженности, включает в себя:

– определение кредитных лимитов в отношениях с покупателями (заказчиками);

– контроль за сроками погашения дебиторской задолженности и принятие последующих мер поее взысканию (напоминание, санкции и т. п.);

– сбор и управление информацией о покупателях (заказчиках);

– оценку платежеспособности покупателя (заказчика);

– контроль платежных условий заказов;

– мониторинг дебиторской задолженности (периода оборота, оборачиваемости, возраста дебиторской задолженности и т. д.);

– анализ, планирование и контроль кредитных и долговых отношений;

– коммуникацию со службами маркетинга, ценообразования и др.

Решение этих задач возлагается на имеющего соответствующую квалификацию работника – менеджера по кредитам либо, если речь идет о крупном предприятии, – на самостоятельно организованную службу (отдел). Наиболее тесные коммуникационные связи такой отдел имеет с бухгалтерией предприятия и службоймаркетинга.

Система кредитных условий включает в себя четыре элемента:

1) срок кредита (кредитный период), т. е. время, которым располагают покупатели, прежде чем им придется заплатить за товар;

2) скидки, предоставляемые в качестве поощрения за быстрые платежи;

3) стандарты кредитоспособности, указывающие на минимальную финансовую силу подходящих клиентов, покупающих в кредит;

4) политика взимания платы, отражающая жесткость или мягкость подхода предприятия к клиентам,задерживающим платежи.

Скидки за ранние платежи – это сокращение цены покупки или продажи, выраженное в процентах, которое предоставляется в случае оплаты счета-фактуры в ранний период установленного срока. Эта мерастимулирует покупателей, приобретающих товар в кредит, оплачивать счета как можно быстрее. Предоставление скидки выгодно как покупателю, так и продавцу. Покупатель имеет прямую выгодуот снижения затрат на покупку товаров. Стоит отметить, что скидки за оплату счетов (на 5–10 дней)в большинстве стран Европы составляют 3%, поэтому покупателям выгодно пользоваться скидками. Продавец получает косвенную выгоду в связи с ускорением оборачиваемости средств, вложенныхв дебиторскую задолженность, которая, как и производственные запасы, представляет иммобилизацию денежных средств.

Стандарты оценки покупателей. Покупатели, как правило, имеют различные возможности по объемам закупок, своевременности оплаты и претендуют на различные условия предоставления отсрочки платежа.

Для того чтобы дифференцировать условия коммерческого кредитования, но избежать при этом злоупотреблений со стороны менеджеров отдела продаж, необходимо раз работать алгоритм оценки покупателей.

Создание алгоритма дифференциации условий предоставления отсрочки платежа предполагает выполнение ряда шагов.

1. Отбор показателей, на основании которых будет проводиться оценка кредитоспособности контрагента (своевременность погашения ранее предоставленных отсрочек платежа, прибыльность бизнеса, ликвидность, размер чистых оборотных активов и т. д.).

2. Определение принципов присвоения кредитных рейтингов клиентам компании. Рейтинг присваиваетсяна определенный период, по истечении которого должен пересматриваться, например, один раз в месяц.

3. Разработка кредитных условий для каждого кредитного рейтинга, т. е. установление:

– цены реализации;

– времени отсрочки платежа;

– максимального размера коммерческого кредита;

– системы скидок и штрафов.

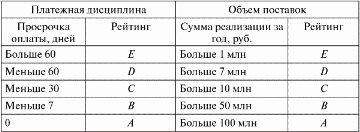

Пример кредитного рейтинга по таким показателям, как платежная дисциплина и объем поставок, приведенв табл. 3.3.

Сначала клиенты ранжируются по платежной дисциплине. Получившие рейтинг D или ЕА, В и С, рекомендованы следующие условия работы: к ранжированию по объему продаж не допускаются. Для компаний,получивших рейтинги

– рейтинг С – работа с такой компанией только при условии наличия залога;

– рейтинг В – обязательное описание в договорах системы штрафов и пеней и их строгое исполнение;

– рейтинг А – предоставление отсрочки платежа без использования санкций со стороны компании.На основании рейтинга объема поставок определяются максимально допустимый объем товарного кредитаи цены на реализуемую продукцию. Например, для компании с рейтингом объема поставок В размер товарного кредита не должен превышать 50 млн руб. в год, а цена реализации устанавливается на 5% ниже базовой, для рейтинга А кредитный лимит не больше 100 млн руб. в год, а цена – на 10% ниже базовой.

Таблица 3.3 Значения кредитных рейтингов

Подобное ранжирование удобно в повседневной деятельности для принятия оперативных решений.

При необходимости принятия стратегического решения, например, выборе из двух покупателей наиболее перспективного, следует учитывать более широкий набор факторов, чем объем закупок и платежнаядисциплина. Могут использоваться такие показатели, как рентабельность продаж и перспективный объем реализации покупателю. Немаловажно также рассмотрение неколичественных характеристик: репутация клиента на рынке и существование гарантов (обеспечителей). Для проведения комплексной оценки стратегической привлекательности того или иного клиента могут использоваться балльные системы оценки перечисленных показателей.

Клиентский скоринг – следующий способ ранжирования покупателей по критерию финансового результата (маржинальный доход, валовая или чистая прибыль) в зависимости от уровня дохода, который они приносят.

Различные клиенты имеют разную ценность для компании, поэтому, чтобы выработать оптимальные способы работы с каждым из них, клиентов нужно ранжировать. В основном ранжирование клиентов используется для:

– сегментации клиентов по определенным признакам (например, по статусу, размеру или прибыльности)с дальнейшей разработкой регламентов (правил) работы с каждым сегментом;

– создания различных групп на основе определенных условий (например, группы компаний, которые являются клиентами больше пяти лет, либо группы дебиторов);

– выделения в группы отдельных типов компаний при условии разработки регламентов взаимодействия для каждой такой группы;

– выделения специальных групп компаний (например, группы «черный список»), если взаимодействиес ними требует особого подхода.

Среди наиболее часто встречающихся критериев для ранжирования можно выделить следующие.

1. По статусу: потенциальные, действующие, неохваченные, нереализованные, бывшие клиенты. Анализ группы бывших клиентов может дать информацию о частоте и причинах их ухода. Информацияо нереализованных или неохваченных клиентах (например, тех, с кем еще не успели связаться после участияв выставке) – также хороший материал для анализа. В первом случае важно определить причины отказа, аво втором – спланировать дальнейшие действия в отношении таких клиентов.

2. По значимости. Критерии группировки действующих клиентов по степени значимости для компании могут быть различными. Например, рекламные агентства группируют клиентов в зависимости от размерарекламного бюджета, торговые – от объема продаж, а банки – от активности по счетам.

3. По прибыльности. Чаще всего прибыльность клиента рассчитывается телекоммуникационнымии финансовыми компаниями.

В основе системы клиентского скоринга лежит универсальный рейтинг клиента – агрегированный показатель, характеризующий экономическую эффективность работы с покупателями. Он базируетсяна величине маржи по клиенту, определяемой следующим образом:

Маржа = Оборот – Себестоимость товара для компании – Прямые затраты.

При этом прибыль компании рассчитывается как разница между маржей и косвенными расходами.В качестве оборота используется месячная величина отгрузки данному клиенту. Рейтинг клиента определяется за период, кратный одному месяцу, и пересматривается с такой же периодичностью.

Себестоимость товара состоит из фактических расходов компании на закупку товара у поставщиков и егопродажу конечному покупателю, включая покупную стоимость товара. Себестоимость можно вычислить по следующей формуле:

Себестоимость = Оборот / (1 + Процент наценки) + Оборот? Индивидуальная скидка.

К прямым относятся затраты на отвлечение капитала из оборота и прочие переменные затраты (на закупку,рекламу). Расходы на отвлечение капитала из оборота обусловлены возможным кредитованием клиентов путем предоставления им отсрочки платежа (товарного кредита). Величина таких затрат определяется следующим образом:

Затраты на капитал = (Среднемесячная дебиторская задолженность? Цена капитала) / 12.

Формула среднемесячной дебиторской задолженности (ДЗ) выглядит так:

Среднемесячная ДЗ = (Оборот? Период инкассации ДЗ) / 30.

В качестве ориентира для определения цены капитала используются процентные ставки по краткосрочным банковским кредитам, по которым компания реально может привлечь денежные средства, либо ожидаемая собственниками доходность на капитал, если фирма самостоятельно финансирует свои оборотные активы.Цена капитала может варьироваться в зависимости от того, ставит компания своей целью расширение коммерческого кредитования покупателей (в этом случае ставка может снижаться вплоть до нуля) либо, наоборот, стимулирует клиентов к предоплате или оплате по факту (ставка растет вплоть до уровня, при котором компания откажется от кредита). За основу расчета цены капитала может быть принята ставка средневзвешенной стоимости капитала (Weight averаge cost of capital – WACC), рассчитываемая ежеквартально.

Таким образом, расчет маржи по клиенту для целей клиентского скоринга можно представить следующим образом:

Маржа = Оборот? [1–1 / (1 + Процент наценки) – Индивидуальная скидка – (Период инкассации ДЗ / 30) ? (Цена капитала / 12) – Доля переменных затрат в обороте].

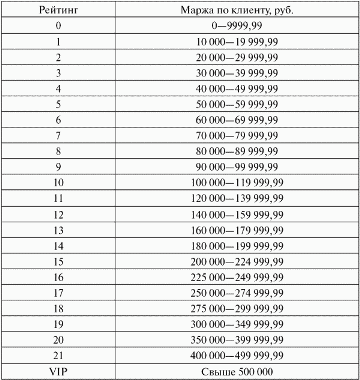

Приведенная формула увязывает все условия работы с клиентом в единый показатель и позволяет составить рейтинг клиентов в зависимости от его величины. Единица шкалы должна соответствовать существенному, по мнению фирмы, увеличению финансового результата. Один из возможных вариантов шкалы универсального рейтинга приведен в табл. 3.4.

Таблица 3.4 Пример шкалы рейтинга

Используя данную формулу, можно рассчитать рейтинг для всех клиентов, после чего ранжировать ихв зависимости от величины рейтинга на группы, для каждой из которых применять индивидуальные механизмы финансовой политики. Например, клиент А отгружает товар в среднем на 250 000 руб. в месяцс наценкой 35%. При оплате в течение 14 дней клиент получает скидку от цены в размере 2% (причем клиент действительно придерживается этого срока оплаты и получает эту скидку). Цена капитала фирмы составляет 30%, переменные расходы находятся на уровне 10% оборота. Определим рейтинг клиента по шкале, приведенной в табл. 3.4:

Маржа = 250 000 руб.? [1–1 / (1 + 0,35) – 0,02–14 / 30? 0,3 / 12–0,1] = 31 898 руб.

Соответственно, рейтинг клиента А равен трем (маржа попадает в интервал от 30 000 до 40 000 руб.).

Маржа = 450 000 руб.? [1–1 / (1 + 0,25) – 0,02–28 / 30? 0,3 / 12–0,1] = 25 500 руб.

Таким образом, клиентский рейтинг снизится с 3 до 2, соответственно, фирме такое изменение условий невыгодно, и от него следует отказаться. Аналогичным образом рассчитывается экономическая целесообразность мероприятий по стимулированию сбыта. Предположим, готовится акция, по которой при увеличении товарооборота на 50% клиент награждается ценным призом стоимостью 10 000 руб.

Использование шкалы рейтинга вместо непосредственного анализа маржинального дохода целесообразнов силу следующих причин:

– компактная шкала рейтинга удобнее для работы, чем большое количество значений маржинальной прибыли по каждому клиенту;

– зачастую нежелательно давать менеджерам по продажам информацию о том, какую прибыль получает компания от работы с клиентами.

Работа с рейтингом (особенно когда порядок его расчета встроен в корпоративную информационную систему) позволяет менеджерам проводить качественный анализ прибыльности клиентов без предоставления им лишней информации. Принципы ранжирования зависят от услуг или товаров, предлагаемых компанией (однородные или нет), рынка, на который ориентировано предложение, размера компании, вида бизнеса, уровня дохода, который может быть получен от того или иного клиента,и перспективности клиентов в плане потребления предлагаемых услуг. С учетом совокупности этих факторов формируются различные тарифные планы, возможные условия оплаты и т. д.

Исходя из формулы маржи можно выделить две группы параметров, влияющих на ее размер:индивидуальные и общие. Индивидуальные параметры у каждого клиента свои:

– оборот;

– процент наценки;

– процент индивидуальной скидки;

– период инкассации дебиторской задолженности.

Общие параметры совпадают для всех клиентов – цена капитала и процент переменных затрат, ноих значения со временем могут меняться.

Управление этими параметрами позволяет изменять величину маржи по клиенту и, как следствие, его рейтинг. Наиболее интересные возможности клиентский скоринг предоставляет в ситуациях, когда клиент намерен изменить какие-то параметры работы (оборот, уровень наценки, срок кредитования и т. д.), а такжепри организации различных маркетинговых мероприятий.

Например, клиент А предложил увеличить товарооборот с 250 000 до 450 000 руб. при условии одновременного сокращения торговой наценки до 25% и увеличении периода оплаты до 28 дней (скидка в 2% сохраняется). Необходимо принять решение о целесообразности данного шага. Для этого рассчитываем рейтинг клиента при принятии положительного решения.

Для клиента успешное участие в этом конкурсе будет соответствовать следующему рейтингу:

Маржа = 375 000 руб.? [1–1 / (1 + 0,35) – 0,02 – 14 / 30? 0,3 / 12–0,1] = 47 847 руб.

В этом случае маржа превышает первоначальную маржу на 1594,9 руб.

Результат акции = Рост прибыли – Затраты на акцию = 5949 руб.

Участие клиента в акции выгодно, поскольку помимо роста товарооборота компания получит дополнительную прибыль в размере 5949 руб.

Важным свойством клиентского рейтинга является присущая ему аддитивность: рейтинги отдельных клиентов можно складывать (так как они привязаны к вполне конкретному экономическому показателю – маржинальному доходу). Это позволяет рассчитывать рейтинги не только для отдельных клиентов, но и длягрупп взаимосвязанных (аффилированных) клиентов, регионов, отделов продаж фирмы, направлений, продуктовых линеек и т. д.

Рейтинговый подход также можно распространить на сбытовые подразделения компании, рассчитывая маржинальный доход по каждому менеджеру и увязывая размер оплаты труда со значением рейтинга.К примеру, каждый пункт рейтинга клиента, обслуживаемого менеджером, можно приравнять к некойфиксированной сумме месячной оплаты труда. Тогда менеджер будет заинтересован в том, чтобы рейтинги его клиентов (и, соответственно, прибыль фирмы) были максимальными.

Расчет рейтингов удобнее всего реализовать непосредственно в корпоративной информационной системе.

Подразделения, задействованные в управлении дебиторской задолженностью. Необходимо строго распределить ответственность за управление дебиторской задолженностью между коммерческой, финансовой и юридическойслужбами. Нередко за продажи и взыскание задолженности отвечают разные подразделения, имеющие противоречивые задачи. Например, менеджер по продажам (коммерческий отдел) мотивирован продать как можно больше, а менеджер по работе с дебиторами (финансовая служба) – получить денежные средства и минимизировать уровень задолженности.Это приводит к недовольству со стороны клиентов и конфликту подразделений

Оправданна схема распределения ответственности, при которой коммерческая служба отвечает за продажии поступления, финансовая служба берет на себя информационную и аналитическую поддержку,а юридическая служба обеспечивает юридическое сопровождение (оформление кредитного договора, работа по взиманию задолженности через суд). Необходимо не только распределить ответственность между подразделениями, но и описать действия всех занятых в управлении дебиторской задолженностью сотрудников в регламенте управления дебиторской задолженностью (табл. 3.5).

Таблица 3.5 Регламент управления задолженностью в ООО «Посредник»

Финансовая служба формирует основные принципы управления дебиторской задолженностью подразделения, задействованные в управлении дебиторской задолженностью лимиты, сроки, условия предоставления кредита, контроль погашения. Если просрочка составляет больше 30 дней, то информацияоб этом передается руководителю службы продаж для контроля. На определенном этапе выставляется претензия, подключаются служба безопасности и юридический отдел. Если выясняется, что платежот покупателей не пришел по вине менеджера, компания может его оштрафовать или потребовать компенсировать часть убытков.

Вопрос №62 Управление основным капиталом организации

Для предприятия важно не только абсолютное возрастание стоимости оборудования в составе основных фондов, но и опережающий рост его производительности по сравнению со стоимостью. Производственные факторы, влияющие на уровень и эффективность использования основных фондов, по характеру воздействия можно разделить на интенсивные и экстенсивные.

Все показатели можно разделить на обобщающие и показатели по использованию активной части основных фондов.

К обобщающим относятся коэффициенты фондоотдачи, фондоемкости и фондовооруженности.

Особое внимание при расчете показателей следует привлечь к оценке использования активной части основных производственных фондов. К ним относятся коэффициенты экстенсивной и интенсивной загрузки, стоимости, использования производственных площадей и др. К числу важнейших показателей, характеризующих уровень использования оборудования во времени относится коэффициент сменности, характеризующий уровень использования активной части основных фондов во времени:

Степень использования оборудования, машин, станков можно определить по величине объема продукции с единицы оборудования.

Сформированный на первоначальном этапе деятельности предприятия основной капитал требует постоянного управления. В современных условиях основу внеоборотных активов составляют основные средства и нематериальные активы. Часть этих функций берет на себя финансовый менеджмент. Несмотря на многообразие состава внеоборотных активов по различным группам, видами разновидностям, цель финансового менеджмента в этой области относительно проста: обеспечить условия своевременного обновления и повышения эффективности использования. Характер обновления внеоборотных активов связан с движением их стоимости. Внеоборотные активы осуществляют постоянный кругооборот, но в замедленном темпе. Его можно представить в виде трех стадий.

Результаты обновления внеоборотных активов предприятия выражаются рядом показателей.В финансовом менеджменте определение размеров потребности в приросте внеоборотных активов осуществляется в стоимостных показателях.

Основные цели воспроизводства — обеспечение предприятия необходимыми внеоборотными активами в количественном и качественном составе, а также поддержание их в рабочем состоянии.Потребности в приросте внеоборотных активов могут быть удовлетворены следующими способами:

а) путем приобретения новых видов внеоборотных активов в собственность предприятия (сюда же относится и строительство собственных основных фондов;

б) путем модернизации и капитального ремонта;

в) путем аренды на определенный срок (лизинга).

Выбор этих форм в финансовом менеджменте очень важен, так как он определяет различные объемы инвестиционных программ. Основной показатель при выборе той или иной программы — рентабельность. Если растут рентабельность, фондоотдача внеоборотных фондов, следовательно, был сделан правильный выбор вложения средств предприятия. " Процесс воспроизводства основных фондов может осуществляться за счет различных источников:

1) капитальных вложений;

2) безвозмездной передачи;

3) аренды.

В системе теоретических основ финансового менеджмента важную роль играет понятие стоимости капитала.Сущность концепции стоимости капитала состоит в том, что он как фактор производства и инвестиционный ресурс должен иметь определенную стоимость. Важнейшей характеристикой стоимости капитала выступает ее уровень. Этот показатель очень важен для отдельных субъектов хозяйствования:

■ инвесторов и кредиторов — уровень стоимости капитала характеризует требуемую ими норму доходности на представляемый в пользование капитал;

■ субъектов хозяйствования, формирующих капитал с целью производственного или инвестиционного его использования, — уровень его стоимости характеризует удельные затраты по привлечению и обслуживанию используемых финансовых средств, т.е. цену, которую они платят за использование капитала.

Уровень стоимости капитала существенно различается по отдельным его элементам. Под элементом (компонентом) капитала в процессе оценки его стоимости понимается разновидность его по источникам формирования. Это капитал, привлекаемый путем реинвестирования прибыли, эмиссии привилегированных акций, получения банковского кредита, финансового лизинга и тл. Уровень стоимости каждого элемента капитала существенно колеблется во времени подвлиянием различных факторов. Определение стоимости капитала возможно на основе ориентированных рыночных оценок активов. Однако практика такой оценки в российских условиях и даже в экономически развитых странах может значительно отличаться от балансовой стоимости. По предприятию в целом оценка уровня его стоимости чаще всего определяется как средневзвешенная стоимость капитала или как среднеарифметическая величина стоимости отдельных элементов капитала. В качестве «весов» каждого элемента выступает его удельный вес в общей сумме сформированного капитала. Оценка этих показателей, связанных с привлечением капитала из альтернативных источников, составляет основу оптимальных схем финансирования нового бизнеса и расширения действующего.

Есть еще одно уточнение в процедуре расчета целевой стоимости капитала, основанное на ценах, отражающихся в текущей структуре капитала,—это предельная стоимость капитала. Предельная стоимость капитала также основывается на целевых пропорциях структуры капитала, но величина ее исчисляется на базе цен текущего рынка. Отсюда стоимость существующей структуры капитала — это цены, уплаченные за капитал в прошлом. Предельная стоимость капитала рассчитывается на основе цен, которые компания должна будет заплатить для воспроизводства этой целевой структуры при нынешних условиях.

Основные средства — это значимая часть имущества предприятия. Основные средства в денежной оценке выступают как основные фонды. Основные фонды многократно участвуют в процессе производства, сохраняя свою натурально-вещественную форму, а свою стоимость переносят постепенно частями на производимую продукцию. К ним относятся средства труда стоимостью более 10000 руб. и сроком службы более одного года. Это здания, сооружения, рабочие и силовые машины, станки, оборудование, транспортные средства, вычислительная техника, производственный и хозяйственный инвентарь, земельные участки и прочие основные средства. Со вступлением в действие гл. 25 Налогового кодекса РФ с I января 2002 г. существенные изменения произошли в классификации основных фондов. В настоящее время организация вправе самостоятельно определять срок полезного использования того или иного основного средства. Все основные средства объединяются в 10 групп в зависимости от срока полезного использования. Основные фонды подразделяются на активные и пассивные по степени воздействия на предмет труда. Различают также технологическую структуру, которая характеризуется удельным весом различных видов основных фондов внутри отдельных групп. Возрастная структура характеризует их распределение по срокам полезного использования. Важнейший показатель формирования основных фондов предприятия — доля активной части их в общей стоимости. Это напрямую связано с производственной мощностью предприятия, объемом выпуска продукции, выручкой от реализации и др. Основные фонды выступают в двоякой форме: натуральной и стоимостной. В натуральной (вещественной) форме: 1) учитывается их технический состав (станки, оборудование, машины, транспортные средства); 2) определяется объем производственных мощностей; 3) составляется баланс оборудования. Денежная (стоимостная) форма используется в бухгалтерском учете, в планировании, отчетности. Прежде всего стоимостная оценка необходима для расчета величины и структуры основных фондов, эффективности капитальных вложений, для расчета амортизационного фонда, рентабельности, налога на имущество. Кругооборот основных средств связан: ■ с использованием имеющихся основных средств в процессе производства; ■ износом основных средств и переносом их стоимости на изготовление продукции (накопление амортизационного фонда); ■ восстановлением основных средств, модернизацией, ремонтами. Восстановление может происходить путем: ■ приобретения новых видов средств труда; ■ аренды, лизинга; ■ усовершенствования, модернизации и капитального ремонта. Различают три метода оценки основных фондов: 1) по первоначальной (балансовой) стоимости; 2) восстановлению стоимости; 3) остаточной стоимости. Учет по первоначальной стоимости включает цену их приобретения или изготовления, расходы по доставке, монтажу (установок): Однако у этого вида оценки есть существенные недостатки: 1) однородные основные фонды, произведенные, приобретенные в разное время, числящие на балансах предприятий в различных ценах; 2) первоначальная или балансовая стоимость со времени эксплуатации не отвечает (не отражает) действительную стоимость с учетом износа, ремонта, модернизации. Восстановительная стоимость основных средств представляет собой сумму затрат, которые должна была бы осуществить организация, если она полностью их заменила бы на аналогичные новые объекты по рыночным ценам, тарифам, существующим на дату переоценки, включая затраты на приобретение, доставку и установку. Если расписать формулу, то она совпадет с первоначальной стоимостью, но в ценах, действующих на дату переоценки или приобретения: При проведении переоценки в перечне документов указываются: 1) точное название переоцениваемого объекта; 2) дата изготовления или приобретения; 3) первоначальная стоимость, текущая, восстановленная; 4) остаточная стоимость основных фондов; 5) основание для переоценки. Наиболее точно при переоценке принят метод прямой оценки — в основе которого — данные о ценах на аналогичную продукцию, сведения о ценах и расценках, опубликованных в СМИ, экспертные заключения. С вхождением Российской Федерации в рыночную экономику возникла потребность в более объективной оценке основных фондов. Уже на 1 января 1992 г. была проведена первая переоценка. Затем I января 1994, 1995, 1997, 1998 гг. методика переоценки на основе коэффициента Госкомстата России привела к тому, что на 1 января 1998 г. стоимость основных фондов в Российской Федерации превысила в четыре-пять раз стоимость ВВП страны. В целях устранения негативных явлений в ходе переоценки предприятиям предоставили право осуществлять переоценку основных фондов как путем индексации, так и путем прямого пересчета по подтвержденным рыночным ценам на 1 января соответствующего года. Допущенные просчеты в 1993-1997 гг. показали экономическую нецелесообразность таких пересчетов. Затем появляется письмо Министерства финансов РФ, в котором было опубликовано Положение по бухгалтерскому учету «Учет основных фондов», вводимое с ] января 1998г., где было указано, что организация имеет право не чаще одного раза в год переоценивать объекты основных фондов по восстановительной стоимости: индексации или путем пересчета по документально подтвержденным рыночным ценам с отнесением возникшей разницы на добавленный капитал. Позже было внесено дополнение, что такое право имеют только коммерческие организации. Остаточная стоимость основных фондов представляет собой разницу между первоначальной стоимостью и суммой начисленного износа. В конечном счете остаточная стоимость придется на ту часть стоимости, которая еще не перенесена на выпускаемую продукцию. Остаточная стоимость позволяет оценить старение или износ основных видов основных средств и строить на этом политику их обновления. Кроме того, при использовании новых правил расчета амортизации остаточная стоимость является основной для использования нелинейных (ускоренных) методов амортизации. В практических расчетах на предприятиях чаше всего используют среднегодовую балансовую стоимость. Важнейшей характеристикой основных средств служат различные показатели и коэффициенты, которые дают представление о рациональном их использовании.

Вопрос № 63 Концепция финансового рычага и её применение

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) — это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость.

Плата за заёмный капитал обычно меньше, чем дополнительная прибыль, которую он обеспечивает. Эта дополнительная прибыль суммируется с прибылью на собственный капитал, что позволяет увеличить коэффициент его рентабельности.

На фондовом и валютном рынках финансовым рычагом называют коэффициент, показывающий отношение цены сделки к средствам, которыми должен обладать участник рынка для её заключения.

Финансовый рычаг может возникать только в случае использования торговцем заёмных средств, например, при маржинальной торговле. Обычно на товарном рынке требуется обеспечение не менее 50 % от общей суммы сделки, то есть для заключения контракта на 200 долларов торговец должен обладать не менее, чем 100 долларами. На рынке производных финансовых инструментов или валютного обмена заключение, например, фьючерсного контракта обязывает внести гарантийное обеспечение в размере от 2 до 15 процентов стоимости контракта, то есть для заключения контракта на 200 долларов достаточно реально иметь в наличии от 4 до 30 долларов.

В маржинальной торговле плечо финансового рычага записывается в виде коэффициента, который показывает отношение суммы залога к размеру предоставляемого кредита. Например, маржинальные требования 20 % соответствуют плечу 1:5 (один к пяти), а маржинальные требования 1 % соответствуют плечу 1:100 (один к ста). В таком случае говорят, что торговец получает для торговли средств в 5 (или 100) раз больше, чем размер его залогового депозита. Использование увеличенного кредитного плеча увеличивает не только возможность получить прибыль, но и повышает степени риска такой операции.

При расчете ЭФР - эффекта финансового рычага - плечо финансового рычага (для финансового анализа предприятия это отношение заемного капитала к собственному) умножается на дифференциал. Упрощенная формула расчета с учетом инфляции: Эфр = ((1 – T)(ЭР – 1,8×СР) – (СРСП – 1,8×СР))×ЗС/CC, где Эфр – эффект финансового рычага; T − ставка налогообложения прибыли (см. п. 1 ст. 284 Налогового кодекса РФ), которую можно рассчитать как отношение налоговых отчислений к прибыли до налогообложения; ЭР − экономическая рентабельность активов; СРСП − средняя расчетная ставка процента выплат по кредитам, СP − среднегодовая ставка рефинансирования.

Массовая торговля с использованием эффекта финансового рычага является потенциальной предпосылкой для финансового кризиса. Одним из ярких примеров этого является крушение британского банка Беринг[1], одного из самых старых и самых крупных банков в мире.

В финансовом менеджменте существуют две концепции расчета и определения эффекта финансовоголевериджа. Эти концепции возникли в разных школах финансового менеджмента. I. Западноевропейская концепция Эффект финансового левериджа трактуют как приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала. ЭФРз-е = (1 - ставка налога на прибыль) х х (экономическая рентабельность активов - - средняя расчётная ставка процента за кредит) х заёмный капитал / / собственный капитал, (4.7) где ЭФР з-е - эффект финансового рычага. Эффект финансового рычага должен быть равен 30 - 50 % от уровня экономической рентабельности активов. Приведенная формула расчета эффекта финансового левериджа позволяет выделить в ней три основные составляющие. Налоговый корректор финансового левериджа (1 - ставка налога на прибыль), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли. Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовымлевериджем дифференциальный налоговый корректор может быть использован в следующих случаях: а) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли; б) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли; в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли; г) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли. В этих случаях, воздействуя на отраслевую или региональную структуру производства (а, соответственно, и на состав прибыли по уровню ее налогообложения), можно, снизив среднюю ставку налогообложения прибыли, повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях). Дифференциал финансового левериджа (экономическая рентабельность активов - средняя расчетная ставка процента за кредит), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит. Дифференциал финансового левериджа является главным условием, формирующим положительный эффектфинансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управленияэффектом финансового ле- вериджа. Этот динамизм обусловлен действием ряда факторов. Прежде всего, в период ухудшения конъюнктуры финансового рынка стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия. Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а, соответственно, и уровне общей ставки процента за кредит) дифференциалфинансового левериджа может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на формирование используемого заемного капитала по высоким ставкам процента). Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а, соответственно, и размер валовой прибыли предприятия от производственной деятельности. В этих условиях отрицательная величина дифференциала финансового леверид- жа может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов. В свете вышесказанного можно сделать вывод о том, что формирование отрицательного значения дифференциалафинансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект. 3. Плечо финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала. Плечо финансового левериджа является тем рычагом (leverage в дословном переводе - рычаг), который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост плеча финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост плеча финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности

собственного капитала. Иными словами, прирост плеча финансового ле- вериджа вызывает еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа). Таким образом, при неизменном дифференциале плечо финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном плече финансового ле- вериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери. Знание механизма воздействия финансового капитала на уровень прибыльности собственного капитала и уровеньфинансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. II. Американская концепция расчета финансового левериджа Эта концепция рассматривает эффект в виде приращения чистой прибыли на 1 обыкновенную акцию на приращение нетто-результат эксплуатации инвестиций, то есть этот эффект выражает прирост чистой прибыли, полученный за счет приращения нетто-результат эксплуатации инвестиций. ЭФРам = Прибыль до налогооблолжения + процент за кредит (4 g) Прибыль до налогообложения Эта формула показывает степень финансового риска, возникающего в связи с использованием заемного капитала, поэтому чем больше сила воздействия финансового левериджа, тем больше финансовый риск, связанный с данным предприятием: а) для банкира - возрастает риск невозмещения кредита; б) для инвестора - возрастает риск падения дивиденда и курса акций. Таким образом, первая концепция расчета эффекта позволяет определить безопасную величину и условия кредита, вторая концепция позволяет определить степень финансового риска, и используется для расчета совокупного риска предприятия.

Вопрос № 64 Долгосрочная и краткосрочная финансовая политика организации.