14. Вопрос: Эффект производственного(операциооного) рычага, порог рентабельности, запас финансовой прочности предприятия.

План ответа: Сущность и экономический смысл эффекта операционного рычага; коэффициент операционного левериджа; расчетная формула для определения силы воздействия операционного рычага; зависимость степени делового риска от значения ЭОР; точка безубыточности; аналитическая и графическая интерпретация порога рентабельности; критический объем производства; формула для определения запаса финансовой прочности предприятия, коэффициент финансовой прочности, экономический смысл коэффициента финансовой прочности.

Операционный анализ является неотъемлемой частью управленческого учета. Основные элементы операционного анализа – операционный рычаг, порог рентабельности и запас финансовой прочности. Разделение всей совокупности операционных затрат предприятия на постоянные и переменные их виды позволяет использовать также механизм управления операционной прибылью, известный как «операционный леверидж». Действие этого механизма основано на том, что наличие в составе операционных затрат любой суммы постоянных их видов приводит к тому, что, при изменении объема реализации продукции, сумма операционной прибыли всегда изменяется еще более высокими темпами. Иными словами, постоянные операционные затраты (издержки) самим фактом своего существования вызывают непропорционально более высокое изменение суммы операционной прибыли предприятия при любом изменении объема реализации продукции вне зависимости от размера предприятия, отраслевых особенностей его операционной деятельности и других факторов.

По сути производственный леверидж (операционный рычаг) - это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости и объема выпуска продукции.

Однако степень такой чувствительности операционной прибыли к изменению объема реализации продукции неоднозначна на предприятиях, имеющих различное соотношение постоянных и переменных операционных затрат. Чем выше удельный вес постоянных издержек в общей сумме операционных затрат предприятия, тем в большей степени изменяется сумма операционной прибыли по отношению к темпам изменения объема реализации продукции. Соотношение постоянных и переменных операционных затрат предприятия, позволяющее «включать» механизм операционного левериджа с различной интенсивностью воздействия на операционную прибыль предприятия, характеризуется «коэффициентом операционного левериджа», который рассчитывается по следующей формуле:

Кол=Ипост / Ио ,

где: Кол– коэффициент операционного левериджа;

Ипост – сумма постоянных операционных издержек;

Ио– общая сумма операционных издержек.

Чем выше значение коэффициента операционного левериджа на предприятии, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции.

Иными словами, при одинаковых темпах прироста объема реализации продукции предприятие, имеющее больший коэффициент операционного левериджа, при прочих равных условиях всегда будет в большей степени приращивать сумму своей операционной прибыли в сравнении с предприятием с меньшим значением этого коэффициента.

Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации, достигаемое при определенном коэффициенте операционного левериджа, характеризуется показателем «эффект операционного левериджа». Принципиальная формула расчета этого показателя имеет вид:

Эол=![]() ,

,

где: Эол– эффект операционного левериджа, достигаемый при конкретном зна-

чении его коэффициента на предприятии;

ВОП– темп прироста валовой операционной прибыли, в %;

ОР – темп прироста объема реализации продукции, в %.

Эффект операционного рычага показывает на сколько % изменится прибыль предприятия при изменении выручки на 1 %.

Задавая тот или иной темп прироста объема реализации продукции, мы всегда можем, используя указанную формулу, определить, в каких размерах возрастает сумма операционной прибыли при сложившемся на предприятии коэффициенте операционного левериджа. Различия в достигаемом эффекте на разных предприятиях будут определяться при этом различиями в соотношении их постоянных и переменных операционных затрат, отражаемыми коэффициентом операционного левериджа.

Когда выручка от реализации уменьшается сила воздействия ОР увеличивается, и каждый % уменьшения выручки будет давать все больший % снижения прибыли; и наоборот. Сила воздействия ОР указывает на степень предпринимательского риска, чем больше сила воздействия опер рычага, тем больше риск предприятия.

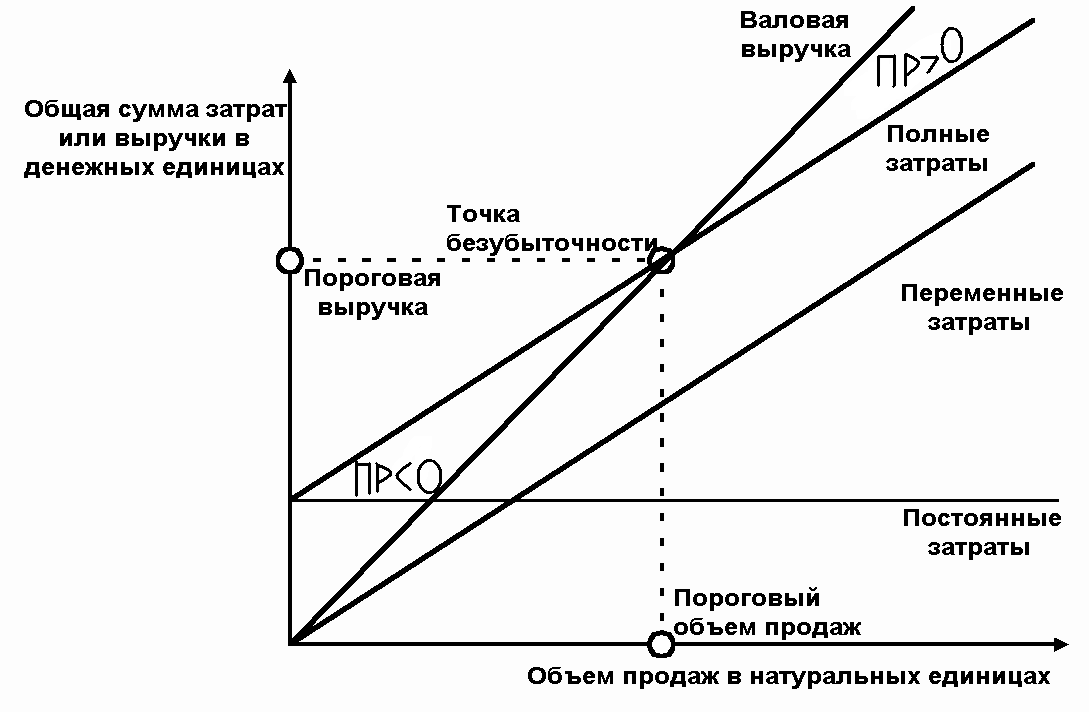

Объем производства, при котором прибыль равна нулю, называется критическим объемом производства, а точка, в которой это достигается – точкой безубыточности (ТБ). Иногда точку безубыточности называют мёртвой точкой , т. к. продажи ниже этой точки ведут к получению убытков, а продажи выше точки безубыточности приносят прибыль. Чем ниже точка безубыточности, тем выше прибыль и меньше операционный риск. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные.

Практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам) заключается в следующем:

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых, можно решить проблему максимизации прибыли и рационализации ее динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат.

В-третьих, такое деление затрат позволяет определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса (порог рентабельности), и показать, насколько фактический объем производства превышает этот показатель (запас финансовой прочности фирмы).

Порог рентабельности. Это такая выручка от реализации при которой предприятие уже не несет убытков, но еще не получает прибыли. Величину порога рентабельности можно представить графически и аналитически.

Аналитическое представление порога рентабельности исходит из базовой формулы:

ПРИБЫЛЬ= 0

выручка-Зполн=0

выручка=Зполн

Ц*Q=Зпост+Зпер

Ц*Q=Зпост+ Q*Зуд.пер

Ц*Q- Q*Зуд.пер=Зпост

Из этого можно сделать вывод, что точка безубыточности в натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (выручкой) (Ц) и переменными затратами на единицу изделия (Зуд. пер.):

Тб= Зпост / (Ц-Зуд.пер.)

Экономический смысл показателя Тб: он характеризует количество единиц продукции, реализация которой обеспечит получение маржинальной прибыли, равной сумме постоянных расходов.

Точка безубыточности в стоимостном выражении определяется как произведение критического объема производства в натуральном выражении и цены единицы продукции.

Графическое представление порога рентабельности

Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Запас фин прочности -это разница между выручкой от реализации и порогом рентабельности. Запас финансовой прочности (ЗФП) = Выручка – Порог рентабельности

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему (коэффициент запаса финансовой прочности). Он показывает на сколько % при снижении выручки от реализации предприятие способно выдержать без серьезной угрозы для своего финансового положения.

Кфп=ЗФП/Выручка*100%.

Чем больше значение запаса финансовой прочности и коэффициента финансовой прочности, тем лучше для предприятия.