Министерство образования Республики Беларусь

Учреждение образования

«Гродненский государственный политехнический колледж»

Специальность: 2-25 01 32 «Банковское дело»

Группа: БСб-23

Курсовая работа

по дисциплине «Банковские операции»

Тема: Понятие и виды лизинга, характеристика лизинговых операций в Республике Беларусь и за рубежом

Разработала: А.А. Сенько

Руководитель работы: З.А. Беганская

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования «Гродненский государственный политехнический колледж»

УТВЕРЖДАЮ

Председатель предметной (цикловой) комиссии

________________________

« » 2008г.

Задание на курсовую работу

Учащейся Сенько Анастасии Александровны

курса 3 группы БСК-23

По дисциплине «Банковские операции»

Тема курсовой работы Понятие и виды лизинга, характеристика лизинговых операций в Республике Беларусь и за рубежом

Исходные данные

Положение «О лизинге на территории Республики Беларусь» № 1038 от 13.07.2000г.

Правила осуществления лизинговых сделок в ОАО «АСБ Беларусбанк» № 86.9 от 07.09.2007г.

Банковский кодекс Республики Беларусь № 441-3 от 25.10.2000г.

Содержание работы

Содержание разделов

1. Теоретические аспекты лизингового кредитования |

2. Развитие лизинговых услуг |

3. Проблемы рынка лизинговых услуг и пути их решения |

Дата выдачи «8» апреля 2008 г.

Срок окончания «20» июня 2008 г.

Преподаватель-руководитель

курсовой работы ________________________

Подпись учащегося ________________________

Содержание

Введение 4

1. Теоретические аспекты лизингового кредитования 6

1.1. Сущность и функции лизинга 6

1.2. Преимущества лизинга 7

1.3. Объекты и субъекты лизинговых сделок 8

1.4. Виды лизинга 11

1.5. Понятие договора лизинга, его условия 16

1.6. Порядок осуществления лизинговой операции в банке 18

2. Развитие лизинговых услуг 20

2.1. Формирование практики лизингового кредитования в РБ 20

2.2. Мировая практика применения лизинга 25

3. Проблемы рынка лизинговых услуг и пути их решения 29

Задача 31

Заключение 40

Список использованных источников 43

Приложение А «Виды лизинга» 44

Приложение Б «Критерии отличия оперативного и финансового лизинга» 45

Приложение В «Заявка на приобретение имущества и последующее его получение в лизинг» 46

Приложение Г «Договор поставки (купли-продажи)» 47

Приложение Д «Договор финансовой аренды (лизинга)» 50

Приложение Е «Объем лизинговых операций в разбивке по операторам рынка» 63

Приложение Ж «Структура рынка лизинговых услуг по видам объектов лизинга в 2007 году» 64

Приложение З «Источники рефинансирования лизинговых компаний» 65

ВВЕДЕНИЕ

Актуальность развития лизинга в Республике Беларусь обусловлена значительной физической изношенностью производственных основных фондов, наличием морально устаревшего оборудования, низкой эффективностью его использования и др. Одним из вариантов решения этих проблем может быть лизинг.

В настоящее время многие предприятия Республики Беларусь испытывают недостаток оборотных средств. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса, а, следовательно, не могут производить конкурентоспособную продукцию и осваивать зарубежные рынки сбыта. Именно лизинг устраняет противоречия между предприятием, у которого нет средств на модернизацию основных фондов, и банком, который неохотно предоставит этому предприятию кредит. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа.

С помощью лизинга могут быть привлечены инвестиции, необходимые для модернизации основных фондов в различных отраслях экономики Республики Беларусь.

Целью данной курсовой работы является изучение организации и управления лизинговыми операциями в РБ и разработка мероприятий повышения их эффективности.

В соответствии с поставленной целью определены основные задачи исследования:

- особенности лизинговой деятельности;

- анализ развития лизинга в Республике Беларусь;

- формирование практики лизингового кредитования за рубежом

-определение путей повышения эффективности лизинговых операций.

Поставленная цель и задачи обусловили структуру представленной работы, которая состоит из 3 глав. В первой главе раскрывается сущность лизинга, функции, виды лизинга, история его возникновения, обозначены его особенности. Во второй главе предложены к рассмотрению проблемы развития лизинговых операций в Республике Беларусь, а так же формирование практики лизингового кредитования за рубежом. В третьей главе рассматриваются проблемы развития рынка лизинговых услуг в Республике Беларусь и предложены пути совершенствования лизинговых услуг.

Таким образом объектом исследования курсовой работы являются лизинговые операции, а предметом исследования стали: история развития лизинговых услуг, перспективы и проблемы их развития.

1. Теоретические аспекты лизингового кредитования

1.1. Сущность и функции лизинга

Экономическая ситуация в Республике Беларусь такова, что для большинства субъектов предпринимательской деятельности обновление основных фондов является серьезной проблемой. Однако данная проблема характерна не только для государств с переходной экономикой. Крупные капиталовложения (инвестиции) всегда вызывали определенные сложности, что и явилось одной из предпосылок для появления лизинга.

Экономическая сущность лизинга трактуется неоднозначно и в течение длительного времени остается спорной. Не сформировалось единого мнения относительно сущности лизинга на практике и теории. В общем виде лизинг (анг.lease – аренда) представляет собой имущественные отношения, при которых одна организация по просьбе другой приобретает необходимое оборудование и передает его в пользование.

Идея лизинга в предпринимательской деятельности возникла давно. Историки относят первое упоминание о подобных хозяйственных операциях к древнему государству Шумер. Во многих работах, посвященных лизингу, можно встретить цитату или ссылку на высказывание Аристотеля из его «Риторики» о том, что богатство составляет не владение имуществом на основе права собственности, а использование этого имущества. Эта мысль достаточно точно отражает сущность лизинга и указывает на непосредственные причины возникновения и развития такого вида операций.

В таком виде, в котором лизинг существует сейчас, он сформировался в середине прошлого века в США. В 1952г. Гендри Шонфелдом бала создана первая лизинговая компания United States Leasing Corp.

Лизинговые отношения складываются из важнейших факторов производства: труда и капитала, которые в совокупности и обеспечивают, с одной стороны, участие субъектов лизинга в формировании бюджета, а следовательно, в решении социально-экономических проблем общества, а с другой – расширенное воспроизводство и обеспечение рынка необходимой продукцией. При этом основу экономических взаимоотношений между лизингополучателем и лизингодателем составляют лизинговые платежи, которые отражают отношения владения, пользования, реализации и присвоения прав собственности на средства производства (оборудование, имущество).

Экономическая сущность лизинга объясняется характером имущественных отношений, возникающих при лизинговых сделках. Имущество – предмет договора лизинга – является собственностью лизингодателя, лизингополучатель же в течении срока действия договора получает право владения и пользования этим имуществом за определенную плату.

Из многочисленных функций лизинга общепризнанными являются четыре:

финансовая функция выражается в освобождении лизингополучателя от единовременной оплаты полной стоимости необходимого имущества.

производственная функция заключается в оперативном решении производственных задач путем временного использования, а не покупки дорогостоящего оборудования.

сбытовая функция – это расширение круга потребителей и завоевания новых рынков сбыта посредством применения лизинговых схем.

функция получения лизинговых льгот. На сегодняшний день к числу льгот для участников лизинговых отношений можно отнести:

- взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности сохраняется за лизингодателем;

- лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно снижает налогооблагаемую базу .

1.2. Преимущества лизинга

Для того, чтобы уточнить значимость лизинга по сравнению с другими формами финансирования инвестиций, в качестве аргументов можно привести следующие качественные преимущества лизинга:

смягчается проблема ограниченности ликвидных средств, т.к. при лизинге затраты распределяются на весь срок действия договора и высвобождаются средства для вложения в другие виды активов (проблема привлечения оборотных средств в деятельность предприятий может быть успешно решена при схемах возвратного лизинга, когда основные средства предприятия продаются лизинговой компании и одновременно остаются в его распоряжении на условиях финансового лизинга);

существуют налоговые льготы и другие инвестиционные стимулы, в частности, снижение риска морального износа активов за счет применения свободной амортизации объектов лизинга;

лизинговые платежи не рассматриваются в качестве долга, а указываются в балансе как текущие расходы лизингополучателя, улучшая таким образом структуру баланса в части его ликвидности и повышая кредитоспособность лизингополучателя;

обеспечивается полное финансирование привлечения активов (по сравнению с проектным кредитованием, когда средства можно привлечь лишь на 80-85% требуемых инвестиций);

гораздо проще получить активы на условиях лизинга, чем банковский кредит на приобретение основных средств, т.к. объект лизинга является собственностью лизингодателя;

- не требуется дополнительного обеспечения, т.к. объект лизинга является собственностью лизингодателя и обладает достаточной ликвидностью.

При наличии таких неоспоримых преимуществ, по мнению многих экономистов, лизинг должен стать приоритетным видом привлечения финансовых ресурсов.

1.3. Объекты и субъекты лизинговых сделок

Определение объекта лизинга является существенным условием, без которого сделка считается недействительной.

В качестве объекта лизинга способно выступать любое движимое и недвижимое имущество, которое по существующей классификации можно отнести к основным фондам, а также программные средства и рабочие инструменты, обеспечивающие функционирование переданных в лизинг основных фондов. Объект лизинга является собственностью лизингодателя в течение срока действия договора лизинга.

В Беларуси, как и в других странах, в большинстве сделок объектом лизинга являлись автотранспортные средства, предназначенные для международных перевозок, на протяжении последних шести лет по оперативному лизингу в страну было ввезено более 5000 единиц подвижного состава, используемого на международных перевозках грузов. По сути, это является иностранными инвестиционными вложениями в экономику республики, причем осуществляемыми без государственных гарантий и прямого вмешательства правительственных органов.

Субъектами лизинговых отношений являются три основные лица: лизингодатель, лизингополучатель, и поставщик (продавец) предмета лизинга.

Лизингодатель – юридическое лицо, которое за счет привлеченных или собственных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве объекта лизинга лизингополучателю за определенную плату на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода лизингополучателю права собственности на предмет лизинга.

Целью осуществления лизинговых операций для лизингодателя выступает получение прибыли. Однако, если для лизинговых компаний лизинг является основным видом предпринимательской деятельности, то для других субъектов хозяйствования, выступающих в роли лизингодателя, осуществление подобных операций позволяет также решать другие задачи. Так, для банков и страховых компаний лизинг становится инструментом, содействующим расширению круга оказываемых услуг и привлечению новых клиентов, позволяющим диверсифицировать активные операции. Лизинг выпускаемой продукции позволяет предприятиям-производителям расширить рынки сбыта, привлечь новых покупателей, увеличить объемы продаж, ускорить оборачиваемость средств.

Лизингополучатель – субъект хозяйствования (юридическое лицо или индивидуальный предприниматель), который в соответствии с договором лизинга обязан принять предмет лизинга за определенную плату на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Лизингополучатель должен сам эксплуатировать объект лизинга в процессе своей предпринимательской деятельности либо, в случае, если он хочет его передать другому субъекту хозяйствования, например, своей дочерней организации или любому другому субъекту хозяйствования, он может это сделать только с согласия лизингодателя в рамках договора сублизинга либо аренды. В случае передачи объекта лизинга лизингополучателем на условиях аренды учет поступлений денежных средств от своего арендополучателя, определение результата данной хозяйственной операции и уплату соответствующих налоговых платежей он обязан будет вести в соответствии с правилами, установленными нормативными документами для аренды, как для одного из видов предпринимательской деятельности.

Анализируя лизинг как особую правовую конструкцию, следует отметить, что он осложняется наличием в правоотношениях третьей фигуры – поставщика (продавца), с которым по сложившейся практике лизингополучатель в прямых договорных отношениях не состоит, но в силу законодательства имеет по отношению к нему определенные права. Продавцом (поставщиком) может выступать физическое лицо, индивидуальный предприниматель либо юридическое лицо, которое заключило договор купли-продажи (поставки) с лизингодателем и продает ему предмет лизинга.

Часто в лизинговых операциях участвуют большее число лиц – например, банк, посредник. В подобных операциях участвовать так называемые лизинговые брокеры, основной задачей которых является сведение потенциального пользователя, изготовителя, или оптового торговца, лизинговой компании и банка, который будет финансировать такую сделку. При этом лизинговый брокер не является участником отношений лизинга, он осуществляет лишь посреднические функции в чистом виде.

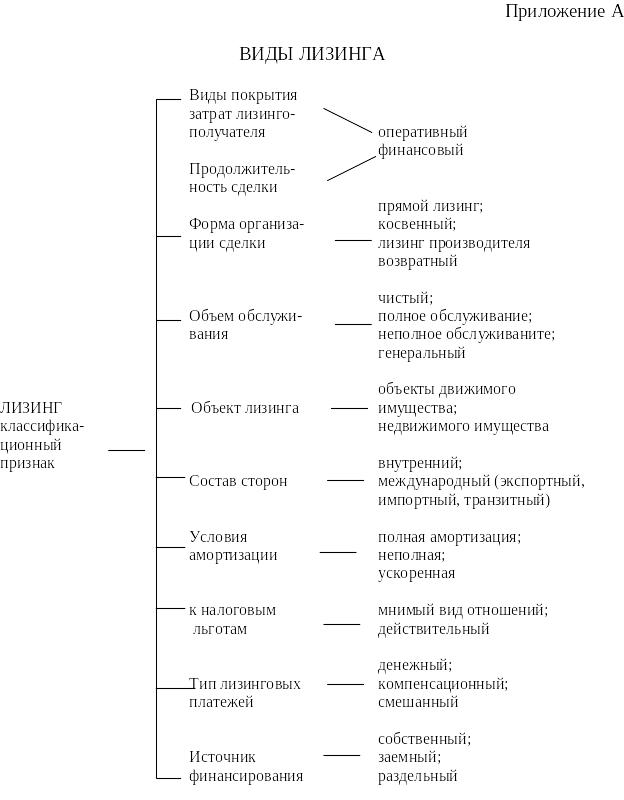

1.4. Виды лизинга

Важным этапом в изучении и использовании лизинга является процедура рассмотрения видов лизинга. Мировая практика выработала многочисленные варианты лизинговых соглашений, которые определяют виды, формы и способы реализации лизинговых отношений. К сожалению, в экономической литературе допускаются смешение понятий, касающихся видов лизинга, границы между ними не всегда четко обозначены, что приводит к сочетанию в одном договоре признаков одного и другого вида.

В зависимости от целевой задачи классификация может осуществляется по различным критериям. Так, виды лизинга можно дифференцировать в зависимости от степени покрытия затрат лизингодателя и продолжительности сделки, формы организации сделки, объема обслуживания, объекта лизинга, состава сторон, условий эксплуатации, отношения к налоговым льготам, типа лизинговых платежей, источника финансирования лизинговой сделки (Приложение А).

В мировой практике выделяют два основных вида лизинговых сделок: финансовый и оперативный. Критериями разделения служит степень покрытия затрат лизингодателя на приобретение объекта лизинга и обеспечение его дохода за счет поступления лизинговых платежей от одного лизингополучателя или нескольких и продолжительность сделки по отношению к сроку нормальной амортизации объекта лизинга.

Финансовый лизинг – лизинг с полной окупаемостью. Он используется в тех случаях, когда в течение срока действия одного договора происходит полная выплата лизингодателю стоимости арендуемого имущества, а также прибыли от лизинговой операции. Срок аренды совпадает со сроком полной амортизации оборудования. Финансовый лизинг предпочтителен, когда предприятие нуждается переоснащении уже имеющегося технического потенциала. В этом случае по каналам лизинга могут приобретаться комплексное оборудование, технологические линии, отдельные агрегаты, транспортные средства. Лизинговая компания при такой сделке обеспечивает полное финансирование приобретаемого оборудования, рассчитывается с поставщиками, заводом-изготови-телем. Техника поступает непосредственно пользователю, который рассчитывается за нее с лизингодателем в течение срока аренды. Срок договора зачастую совпадает со сроком эксплуатации. В это время лизинговый контракт предусматривает полную выплату лизингополучателем стоимости арендуемой техники и переход к нему всех прав по владению имуществом. Объектами финансового лизинга, как правило, являются дорогостоящие виды машин и оборудования. Ставка оплаты (относительный размер лизинговых платежей от стоимости арендованного имущества) при финансовом лизинге ниже, чем при оперативном.

При оперативном лизинге лизингодатель сдает имущество в аренду на срок значительно меньше периода амортизации, что позволяет сдавать объект в лизинг неоднократно в течении нормального срока его службы. Оперативный лизинг является лизингом с неполной окупаемостью, как следствие, лизингодатель не возмещает все свои затраты за счет одного лизингополучателя. Различия в содержании отношений между лизингодателем и лизингополучателем при финансовом и оперативном лизинга приведены в приложении Б.

Прямой лизинг - вид лизинга, при котором функции поставщика (производителя) и лизингодателя выполняет одно лицо, т.е производитель сам без посредников сдает объект в лизинг.

Косвенный лизинг – вид лизинга, при котором между поставщиком (производителем) и пользователем присутствует посредник - лизингодатель. Классический вариант косвенного лизинга предусматривает покупку объекта лизинга лизинговой компанией у поставщика и передачу его пользователю на основе договора лизинга. В таких отношениях участвуют как минимум три лица – предприятие-производитель, лизинговая компания и лизингополучатель, однако могут быть и другие участники – кредитор, гарант, страховая компания и др. Косвенный лизинг лежит в основе большинства лизинговых сделок.

Возвратный лизинг – при этом виде лизинга совмещаются функции поставщика (производителя) и лизингополучателя, т.е. предприятие – собственник объекта продает его лизингодателю и берет тот же объект обратно в лизинг. На самом деле сам объект никуда не перемещается, а меняется лишь собственник. В результате как бы дает ссуду под залог объекта первоначальному собственнику.

Операции возвратного лизинга дают возможность предприятию временно высвобождать связанный капитал за счет продажи имущества и одновременно продолжать им фактически пользоваться, выравнивать баланс путем продажи имущества не по балансовой, а по часто опережающей рыночной стоимости. Возвратный лизинг можно рассматривать как альтернативу получения ссуды в банке. Получить через операции возвратного лизинга дополнительные средства предприятию дешевле, реальнее и проще, чем через банковское кредитование.

Лизинг поставщику – это возвратный лизинг, разница лишь в том, что поставщик хотя и выступает в роли продавца и лизингополучателя одновременно, но не является пользователем. Пользователем выступает третье лицо, получившее объект в сублизинг.

Элементы сублизинга прослеживается при лизинге поставщику. Давая определение сублизинга, необходимо отметить основную его особенность: лизингополучатель по договору лизинга передает конечному пользователю объект, ранее полученный от лизингодателя.

Таким образом сублизинг – вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владения и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга.

При передаче имущества в сублизинг прав требования к продавцу переходит к лизингополучателю по договору сублизинга.

При передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме.

По объему обслуживания выделяют такие виды лизинга, как чистый, полный, лизинг с неполным набором услуг, генеральный.

Чистый лизинг – это сделка, при которой лизингодатель осуществляет только финансирование приобретенного имущества и передачу его лизингополучателю. Все расходы по техническому обслуживанию, ремонту, страхованию используемого оборудования несет арендатор, Эти расходы не включаются в состав лизинговых платежей.

Полный лизинг, или лизинг с полным набором сервисных услуг, представляет собой сделку, при которой лизингодатель представляет арендатору полное сервисное обслуживание объекта лизинга, а также дополнительные услуги, имеющие отношения к сделке – поставку сырья, подготовку персонала, страхование, финансовые, маркетинговые и таможенные услуги. Важнейшее преимущество такого вида лизинга в сравнении с другими его видами состоит в том, что арендатор получает широкий круг сопутствующих высокопрофессиональных услуг, оказываемых лизингодателем с возможным участием самого производителя. Данная форма взаимоотношений всех участников лизинговой сделки способствует улучшению эксплуатационных возможностей используемой техники, увеличению объема производства и конкурентоспособности товаров.

Лизинг с неполным набором услуг - это сделка, при которой функции по ремонту, обслуживанию, страхованию имущества разделены между сторонами условиями договора.

Генеральный лизинг позволяет заключить соглашение по предоставлению лизинговой линии, по которой лизингополучатель может при необходимости получать необходимое оборудование без заключения каждый раз нового договора. Данный вид лизинга возможен, конечно же, при проведении постоянных партнерских отношениях между лизингодателем и лизингополучателем.

По территории совершения лизинговых сделок различают:

внутренний лизинг, когда все стороны договора лизинга представляют одну страну, в данном случае – Республику Беларусь.

внешний (международный) лизинг. К внешнему лизингу относятся сделки, в которых одна из сторон или все стороны одновременно принадлежат к разным странам – нерезидентам Республики Беларусь. К этому же виду лизинга относятся и сделки, проводимые лизингодателем и лизингополучателем одной страны, если хотя бы одна из сторон строит свою деятельность и имеет капитал совместно с зарубежной фирмой, например, является совместным предприятием.

В свою очередь международный лизинг в зависимости от местонахождения сторон, участвующих в лизинговых операциях, делятся на: экспортный, импортный и транзитный лизинг.

при экспортном лизинге лизинговую операцию осуществляет лизингодатель и производитель, находящиеся в одной стране, а потребитель (лизингополучатель), находящийся в другой стране.

при импортном лизинге лизинговую операцию осуществляют лизингодатель и потребитель (лизингополучатель), находящиеся в одной стране, и производитель, находящийся в другой стране.

при транзитном лизинге все участники лизинговой операции находятся в разных странах.

По отношению к предусмотренным законодательством налоговым льготам различают мнимый лизинг, когда сделка совершается для прикрытия другой операции – купли-продажи в рассрочку (такая лизинговая сделка имеет спекулятивный характер и совершается с целью извлечения наибольшей прибыли за счет получения необоснованных налоговых и других льгот, действующих в стране), и действительный лизинг, который в правовом отношении должен соответствовать действующему законодательству и экономическому содержанию лизинговой сделки и предпринимательской деятельности.

По характеру лизинговых платежей различают лизинг с денежным платежами, компенсационными и смешанными.

При лизинге с денежным платежом весь объем платежей арендатор осуществляет в денежной форме. Лизинг с компенсационными платежами предусматривает лизинговые платежи в виде поставок части продукции, произведенной на оборудовании, являющемся предметом лизинга. Лизинг со смешанными платежами предполагает выплаты, частично осуществляемые лизингополучателем в денежном виде и частично в товарном, пропорция которых зависит от договоренности между сторонами.

В зависимости от источников финансирования лизинговой сделки выделяют лизинг, профинансированный собственными средствами, профинансированный заемными или привлеченными средствами, и раздельный (паевый) лизинг.

1.5. Понятие договора лизинга, его условия

Договор финансовой аренды (лизинга) – сделка, по которой арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей.

В соответствии с действующим положением «О лизинге на территории Республике Беларусь» № 1038 от 13.07.2000г. в договоре должно быть предусмотрено, что согласно заявлению лизингополучателя лизингодатель обязуется оплатить и приобрести для последующей передачи лизингополучателю во временное владение и пользование выбранное им имущество. Определение объекта лизинга является существенным условием, без которого сделка считается недействительной.

В договоре лизинга должны быть определены стороны, объект лизинга, продавец объекта лизинга.

Положение о лизинге указывает, что условиями договора лизинга являются:

объект лизинга, в том числе его наименование, количественные и качественные характеристики объекта;

контрактная стоимость объекта лизинга (таким образом, лизингополучатель должен быть уведомлен о стоимости, по которой приобретен объект лизинга);

обязательства сторон по уплате налоговых и неналоговых платежей в бюджет и государственные внебюджетные фонды, связанных с объектом лизинга (тем не менее стороны не могут произвольно перераспределять налоговое бремя);

цена договора лизинга (она устанавливается исходя из суммы инвестиционных расходов лизингодателя, связанных с исполнением данного договора, и суммы его вознаграждения либо совокупности лизинговых платежей и выкупной стоимости, если по условиям договора предусмотрен выкуп объекта лизинга);

размеры, способы и периодичность уплаты лизинговых платежей;

сведения об условиях поставки (продажи) объекта лизинга и ответственности поставщика (продавца);

обстоятельства передачи лизингополучателю объекта лизинга во временное владение и пользование, а также возврата объекта лизингодателю, включая его досрочное изъятие;

срок действия договора лизинга, исчисляемый с момента фактической передачи лизингодателем лизингополучателю объекта лизинга;

права и ответственность сторон за невыполнение своих обязательств по договору лизинга;

условия эксплуатации и технического обслуживания объекта лизинга

В договор лизинга по соглашению сторон могут быть включены и другие условия, предусматривающие:

права и обязанности сторон в отношении объекта лизинга, включая право выкупа;

право собственности на произведенные улучшения объекта лизинга;

сведения о страховании объекта лизинга и рисков сделки;

сведения о залоге по сделке, задатке, гарантиях и других способах обеспечения и исполнения обязательств;

форс-мажорные обстоятельства.

1.6. Порядок осуществления лизинговой операции в банке

2

Первоначально лизингополучатель определяет необходимый ему объект лизинга, а также возможного поставщика оборудования (1).Поставщик объекта лизинга может быть установлен непосредственно и банком-лизингодателем.

Затем субъект хозяйствования обращается в банк с просьбой совершить лизинговую операцию и предоставляет заявку на лизинг (2) (Приложение В). Банк прежде чем принять решение о проведении операции должен провести анализ заявки клиента, определить его кредитоспособность, оценить обеспечение, предлагаемое лизингополучателем в обеспечение исполнения своих обязательств.

Только после этого банк обращается к поставщику и заключает с ним договор купли-продажи объекта лизинга (3) (Приложение Г).

Между лизингодателем и лизингополучателем заключается договор лизинга (4) (Приложение Д).

Наличие договорных отношений между сторонами лизинговой сделки является основанием для поставки объекта лизинга лизингополучателю (5).

Если у лизингополучателя нет претензий к поставленному оборудованию, и оно соответствует его требованиям, происходит оплата объекта лизинга лизингодателем (6).

В течение срока действия лизингового соглашения лизингополучатель уплачивает лизингодателю лизинговые платежи (7).

2. Развитие лизинговых услуг

2.1. Формирование практики лизингового кредитования в РБ

Первая самостоятельная лизинговая компания Республики Беларусь – «Лизинг обслуживания транспорта, оборудования, сооружений» (ЛОТОС) – была создана в Солигорске. В 1993 году в республике существовало уже 10 лизинговых компаний, которые учредили свой коллегиальный орган – Союз лизинговых компаний. В национальной программе социально-экономического развития 1996 года лизинг рассматривался как одна из ведущих форм привлечения инвестиций, поэтому встал вопрос о необходимости создания нормативных документов для регулирования лизинговой деятельности. В апреле 1994 года Министерством финансов утверждены Методические указания о порядке учета лизинговых операций, в которых даны основные определения и бухгалтерские проводки по лизинговым процедурам. Этот документ стал одним из первых в странах СНГ, регламентирующим лизинговые отношения. В апреле 1996 года утверждено положение «О лизинге на территории Республике Беларусь». В нем даны определения лизинговой деятельности, объекты и субъекты лизинга, основные его виды.

Лизинг включает в себя отношения по купле-продаже и пользованию имуществом.

В Республике Беларусь данные отношения регламентированы Гражданским Кодексом и Положением о лизинге

Лизинг (и в этом его главная отличительная особенность) – это не приобретения имущества в рассрочку либо посредством заемных средств в собственность, а приобретение права на пользование имуществом.

Лизинг согласно Банковскому кодексу Республики Беларусь не является банковской операцией. Процентная ставка в договоре финансовой аренды (лизинга) - условная величина, которая применяется для удобства расчетов. Ее в договоре может и не быть, так как согласно Положению о лизинге на территории Республики Беларусь процентная ставка не входит в число обязательных условий договора лизинга.

В нашей стране лизинг рассматривается органами государственного управления как одна из форм инвестирования в условиях ограниченности инвестиционных ресурсов, имеющая широкую перспективу в решении проблем технического перевооружения.

Однако до недавнего времени лизинг не получал должного распространения в отечественной экономике. В большинстве случаев он использовался скорее не как инструмент осуществления инноваций (которые являются основной сферой применения лизинга в странах со стабильной экономикой), а как инструмент финансового менеджмента по оптимизации налогооблагаемой базы путем завышения издержек и быстрого сокращения стоимости внеоборотных активов.

При рассмотрении структуры операторов отечественного рынка лизинговых услуг можно отметить, что в настоящее время на нем работает около 20 банков и около 30 специализированных лизинговых компаний. Их можно разделить на несколько групп:

1) операторы рынка, относящиеся к банковскому сектору:

- банки, ведущие активные лизинговые операции (Беларусбанк, Белпромстройбанк, «Трастбанк», Белинвестбанк, Межторгбанк и др.)

- дочерние структуры банков (УП «Приорлизинг», ЗАО «Бизнесинвестлизинг», ЗАО «Промстройинвест» и др.);

2) операторы рынка, созданные при крупных товаропроизводителях (ЗАО «Мазконтрактлизинг», ЗАО «Беларустракторлизинг» и др.);

3) независимые операторы рынка (ООО «Лизингинтеринвест», ОДО «Респектлизинг», ООО «Белсинтезлизинг», ООО «Бут-лизинг» и др.);

4) государственные операторы (ОАО «Промагролизинг», РО «Белагросервис»). Информация об объемах лизинговых операций в республике Беларусь в разбивке по операторам рынка лизинговых услуг представлена в приложении Е. Анализ структуры активов отечественных банков на начало 2007г. позволяет выделить следующие группы банков по критерию ориентации на рынок лизинговых услуг:

- специализация на лизинговых операциях – Трастбанк (доля лизинговых операций в структуре кредитных операций с юридическими лицами составляет 23,4%);

- активное участие на рынке лизинговых услуг - Минский транзитный банк (9,7%), Беларусбанк (6,7%), Астанаэксимбанк (6,5%), Белпромстройбанк (5,3%) и Белгазпромбанк (5,2%);

- использование лизинга как дополнительного банковского продукта для обслуживания клиентов - банки «Золотой талер» (4,5%), «Москва-Минск» (4,4%), Межторгбанк (3,8%), Абсолютбанк (2,4%) и Белинвестбанк (2,3%);

- эпизодическое осуществление активных лизинговых операций –Белвнешэкономбанк (1,3%), Приорбанк (0,5%), РРБ-банк (0,5%), Белорусский индустриальный банк (0,4%), Белагропромбанк (0,2%), Технобанк (0,05%) и Джем-банк (0,05%).

В целом по системе коммерческих банков доля лизинговых операций в структуре кредитных операций с юридическими лицами составила 3,97%. Таким образом, лизинговые операции пока не являются приоритетным направлением в кредитовании экономики отечественным банковским бизнесом.

Несмотря на сложность и неоднозначность развития лизинговой отрасли в Республике Беларусь, объемы лизинговых операций растут. Государственные структуры власти признают бесспорную необходимость лизинга как эффективного инструмента современного хозяйствования и поддерживают их развитие.

Полная структура лизинговых операций в 2007г. представлена в приложении Ж.

В целом по рынку наиболее востребованным объектом лизинга в 2007г. было производственное оборудование (42,8%), что подтверждает роль лизинга как катализатора экономического роста. Распространены были также операции с грузовым и специализированным транспортом (21,1%), что является следствием реализации программы поддержки отечественных автопроизводителей и существенным повышением ввозных пошлин по подержанной импортной автотехнике. Определенной популярностью пользовались банковское оборудование (9,4%), сельскохозяйственная и офисная техника (соответственно 10% и 7,2%).

Таким образом, за десятилетний период на рынке лизинговых услуг Республики Беларусь произошло существенное изменение структуры лизинговых операций по видам объектов лизинга. Так, наблюдается почти двукратное увеличение доли операций с производственным оборудованием (с 22,1% до 42,8%). Резкий рост отмечается также по грузовому и специализированному транспорту (с 0,8% до 21,1%). Положительной тенденцией является также начало работы лизинговых компаний с отраслью сельскохозяйственного производства (10% в 2007г. при отсутствии операций в 1996г).

Наибольшее сокращение доли операций наблюдается по недвижимости (с 34,7% до 4,1%). Это может быть следствием как замены возможности свободной амортизации объектов недвижимости по договорам лизинга на ускоренную амортизацию с максимальным коэффициентом 5, так и других факторов.

При анализе структуры источников рефинансирования лизинговых компаний следует отметить их слабую собственную ресурсную базу (Приложение З). Так, только 3,9% операций в стоимостном выражении финансируется за счет собственных средств лизинговых компаний. В то же время за счет банковского кредитования финансируется более 90% операций.

Таким образом, несмотря на то, что лизинг в Республике Беларусь не является специфическим банковским продуктом, банковский сектор контролирует сегодня почти 97% совокупного предложения (61,9% в качестве лизингодателя и 35% путем кредитования лизинговых компаний). С другой стороны, банковский сектор является значительным потребителям лизинговых услуг - от 10% до 17% лизинговых договоров в стоимостном выражении было заключено в 2007г. белорусскими банками в качестве лизингополучателей.

Для сравнения этих показателей белорусского рынка лизинговых услуг с зарубежной практикой развития лизингового бизнеса следует отметить, что рынки лизинговых услуг большинства Европейских стран контролируются банками (непосредственным участием либо посредством дочерней лизинговой компании). Так, в 14 странах из 23 членов Европейской ассоциации LEASEUROPE доля банковского сектора рынка лизинговых услуг превышает 60%. Однако в то же время непосредственное участие банков в рынке лизинговых услуг играет значительную роль только в трех странах: Франции (63,7%), Ирландии (42,1%) и Испании (39,5%). В остальных странах доля активных операций банков составляет менее 25% общего объема лизинговых операций.

Лизинг на сегодняшний день в отечественной экономике не получил должного распространения. Его потенциал используется пока недостаточно. Официальная статистика объемов лизинговых операций действует в республике с 2004 года. Анализ структуры лизинговых операций за 2006 год показывает, что 75% их обеспечивается средствами государства и белорусских банков, направляемыми на поддержание сельхозпроизводителей. А что касается чистого лизинга, осуществляемого профильными государственными и негосударственными компаниями, то существенного роста не наблюдается. Если, по данным статистики, в развитых странах лизинг занимает около 30% общего объема инвестиций, то в нашей стране, по данным Белорусского союза лизингодателей, на его долю приходится 3-4%, несмотря на то, что государственное регулирование в направлении развития лизинга можно считать образцовым. Причины в первую очередь связаны с низкой рентабельностью белорусских предприятий и дефицитом ресурсов в банковском секторе. Спрос на них значительно превышает предложение. В этой ситуации большинство банков активно применяет протекционистские меры и выделяет ресурсы только дочерним лизинговым структурам. Ограниченность кредитных ресурсов и соответственно низкая конкуренция на рынке капитала обусловлена преимущественно слабостью отечественной банковской системы.

Выделение в сфере банковского сообщества группы уполномоченных банков, пользующихся определенными преференциями со стороны государства, препятствует развитию здоровой конкуренции между банками, повышению эффективности их деятельности, выходу на международный рынок, Следует также отметить, что два банка (АСБ «Беларусбанк» и ОАО «Белагропромбанк») контролируют от 39% в 1999 году до 56,5% в 2003 году предоставляемых кредитов (не включая кредиты населения, 98% которых приходится на долю Беларусбанк).

За 14 лет развития лизинга в Беларуси основным достижениям явилось создание законодательной базы по лизингу, которая предоставляет значительные налоговые льготы участникам лизинговой сделки, важнейшими из которых выступают отнесение лизинговых платежей на себестоимость продукции и свободная норма амортизации.

2.2. Мировая практика применения лизинга

Предпосылками для быстрого роста финансового лизинга в Северной Америке и Западной Европе послужили несколько факторов. Научно-техническая революция 50-х годов открыла перед предприятиями необходимость обновления основных средств. А механизм финансового лизинга позволял это сделать на более выгодных условиях, чем при покупке оборудования через банковский заем. Одновременно активно развивался рынок финансовых услуг, предлагая новые формы кредитования, низкие процентные ставки, что в сочетании с благоприятным налоговым режимом, сопутствующим лизинговым сделкам, сделало лизинг привлекательным для лизинговых компаний.

В 70-е годы финансовый лизинг начинает развиваться на рынках Южной Америки, Азии и Африки. Восьмидесятые годы отмечены принятием концепции финансового лизинга практически во всем мире. За последние 25 лет ежегодный объем лизинговых операций в мире вырос в 10 раз и в 2007 году составил около 540 млрд долларов, при этом на США и Канаду приходится 41%, на Азию - 28%, на Европу - 19%.

Всего в Западной Европе через лизинг в настоящее время осуществляется более 20% инвестиций в производственные фонды. При этом до 80% лизингового бизнеса Западной Европы приходится на Великобританию, Германию, Италию и Францию. Переход на рыночное развитие Венгрии, Чехии, Словакии и других стран Восточной Европы, а также стран СНГ открыли новые возможности для лизингового бизнеса.

Рынок лизинговых услуг в США превосходит страны Западной Европы, а тем более Восточной Европы и СНГ как по масштабам, так и по уровню развития. Широкое использование лизинга в США, да и в развитых странах Западной Европы, объясняется более благоприятными экономическими условиями, поскольку в этих странах осуществляется значительная поддержка предпринимательского бизнеса, который в основном и развивается за счет инвестиций через лизинговый механизм.

Некоторые страны Западной Европы (Великобритания, Германия, Дания) не принимали специального законодательства по лизингу, а реализуют его в рамках обычного коммерческого права, в то время как Франция, Португалия, Швеция имеют специальное законодательство, где указаны в основном права лизингодателя и лизингополучателя, их взаимоотношения с производителями имущества, сдаваемого в лизинг.

Лизинг как специфическая форма экономических отношений отражается в юридическом документе, где оговариваются необходимые поручения, право доверительной собственности, договор о купле-продаже и др.

Государственное регулирование лизинговой деятельности в каждой стране имеет свои особенности. Там, где лизинг является специфической функцией банков (Италия, Франция), государственные органы не только регулируют банковскую деятельность, но и осуществляют контроль над лизингом. В Великобритании, Германии банки контролируют лишь за ту часть лизинговых операций, которая проводится подведомственными им структурами. Во Франции вся лизинговая деятельность строго регулируется со стороны государства наравне с банками. В других странах управление лизинговой деятельностью по сравнению с банковскими операциями значительно упрощено.

Законодательствами Италии, США, Франции предусмотрены специальные требования к лизинговому механизму. Лизинговые соглашения подлежат регистрации в судебных органах с целью оповещения определенного круга лиц, предусмотренного законодательством, о собственнике имущества, передаваемого в лизинг, и др.

В Великобритании, Германии, Дании, Нидерландах лизинговая деятельность, как правило, не регулируется и не ограничивается.

Как показывает опыт, специфическое законодательство не является определяющим для развития лизинга, доминируют макроэкономические условия страны, государственная поддержка инвестиционной деятельности и лизинга как важной ее формы. Наиболее благоприятные условия для лизингового рынка созданы в Великобритании, Германии, Ирландии, Норвегии, США. Так, например, в Ирландии для стимулирования лизинга лизинговым компаниям предоставляются государственные субсидии, возможность использовать ускоренный режим амортизации и другие льготы, что благотворно сказалось на лизинговом рынке. В результате Ирландия стала мировым центром лизинга самолетов, в стране функционирует Международный центр по оказанию финансовых услуг и др.

Существуют страны, где развитию лизинга препятствуют некоторые ограничения. Например, в Греции запрещен лизинг недвижимости, а также грузового автотранспорта и автобусов, тормозом являются и нормы амортизации, которые регулируются государством.

Заключение лизингового соглашения на длительный срок позволяет возмещать стоимость имущества, а также обеспечивает возможность для опциона. Такой подход к учету лизинговых операций наиболее реально отражает в финансовой отчетности сущность обязательств и активов обеих сторон лизинговой сделки, и дает возможность обоснованно начислять налоги.

В настоящее время на рынке лизинговых услуг участвует около 100 стран мира, половина из которых - развивающиеся, где лизинг идет ускоренными темпами, особенно в сегментах промышленного оборудования, транспортных средств и др. Расширение лизингового рынка является объективным фактом при интернационализации производства и финансовой сферы. Как известно, лизинговый рынок дает возможность импортировать оборудование многим странам с весьма ограниченными ресурсами. Лизинг более надежен при выполнении финансовых обязательств, чем другие формы инвестиций. Он не только облегчает инвестирование импорта промышленного оборудования, но и позволяет обеспечить передачу технологий из промышленно развитых стран в развивающиеся.

Поскольку лизинг способствует активизации инвестиционных процессов, росту объемов производства, развитию здоровой конкуренции, он всячески поддерживается Всемирным Банком, Европейским банком реконструкции и развития, Комиссией Евросоюза, Европейской экономической комиссией и другими международными структурами.

3. Проблемы рынка лизинговых услуг и пути их решения

На внутреннем рынке лизинговых услуг существует ряд проблем, сдерживающих его развитие и ограничивающих возможности реализации потенциала, заложенного в течение 14 лет формирования правовой базы, лизинга и деятельности предпринимателей Республики Беларусь в указанном секторе экономики, напрямую связанных с определенным несовершенством правовой базы.

Развитию лизинга в нашей стране препятствует ряд следующих серьезных факторов.

1. За рубежом термином “ лизинг ” называются отношения финансовой аренды сроком от 3-х лет. В нашей же стране не создан пока еще благоприятный климат для долгосрочных инвестиций. Необходимо принятия налогового законодательства, предоставляющего льготы банкам, покрывающие их риски, связанные с долгосрочным кредитованием.

2. Неразвитость инфраструктуры лизингового рынка. Инфраструктура, способствующая развитию лизинга в Республике Беларусь должна включать в себя более широкую сеть лизинговых компаний, специализированных консалтинговых фирм и соответствующую систему информационного обеспечения о предложениях лизинговых услуг. Неразвитость инфраструктуры (сложившихся механизмов финансирования, расчетов, минимизация рисков, эффективных маркетинговых и сбытовых структур и т. п.) предъявляет нереально высокие требования к руководителям и служащим лизинговых компаний.

3. Недостаток квалифицированных кадров для лизинговых компаний.

В заключение следует отметить, что для развития рынка лизинговых услуг недостаточно только создания прогрессивной нормативно-правовой базы. Необходимо еще проведение целенаправленной макроэкономической политики по реализации потенциала лизинга в экономике. Основная функция лизинга как инструмента экономической политики заключается в его использовании как средства активизации процесса обновления основного капитала через создаваемую органами экономического управления систему преференций, способствующих его развитию.

Почему в общем объеме инвестиций в Беларуси доля лизинга, несмотря на наличие прогрессивной нормативной базы, незначительна - не превышает, по оценкам ряда исследователей, 3%? В то же время в России лизинговый портфель составлял в 2003г. более 3 млрд. USD США (порядка 10% от общего объема инвестиций), в Эстонии - 30% от общего объема инвестиций, в США - также порядка 30%.

Относительная невостребованность лизинга в нашей стране свидетельствует либо о несогласованности законотворческой деятельности различных министерств и ведомств, либо об отсутствии эффективного спроса на него со стороны субъектов хозяйствования вследствие недостаточно последовательного проведения реструктуризации экономики.

В экономически развитых странах при помощи лизинга решается задача стимулирования экономического роста путем ускоренного обновления основного капитала, сокращения продолжительности технологического цикла. Поэтому специфика лизинга как инструмента экономической политики, направленного на ускорение обновления основного капитала, заключается в следующем: лизинг успешно развивается в тех странах, где наблюдаются высокие темпы обновления основного капитала. Развитие лизинга - не самоцель, а, в конечном итоге, средство роста ВВП. В этой связи наметившаяся в последнее время тенденция к общему оздоровлению экономики, уменьшению числа убыточных предприятий может способствовать увеличению эффективного спроса на новые средства производства, а следовательно, усилению востребованности лизинга в нашей стране, что, в свою очередь, будет закладывать долгосрочные основы роста ВВП.

Задача

10.07.2006г. ООО «Бригантина» обратилось в филиал № 404 АСБ «Беларусбанк» с просьбой приобрести для него с целью последующей сдачи в финансовый лизинг сроком на один год под 15% годовых автомобиль-самосвал МАЗ – 555102 – 2125.

Согласно договора в течении первого года эксплуатации лизингополучатель должен выплатить 85% от стоимости объекта лизинга, ежемесячно равными частями погашая стоимость амортизации.

14.07.2006г. для приобретения автомобиля филиал № 404 АСБ «Беларусбанк» заключил договор поставки с РУП «Минский автомобильный завод» на сумму 100 901 800 бел. руб.

Банк произвел предварительную оплату, перечислив денежные средства на счет РУП «Минский автомобильный завод» в сумме 100 901 800 бел. руб. (в т.ч. НДС – 18%). Объект лизинга поступил в банк и принят на его баланс.

15.07.2006г. автомобиль передан лизингополучателю.

Согласно утвержденного графика лизингополучатель перечисляет лизинговые платежи лизингодателю ежемесячно не позднее 25 числа отчетного месяца. ООО «Бригантина» производила лизинговые платежи двадцатого числа каждого месяца.

Рассчитать сумму получения лизинговых платежей за весь срок действия договора. Составить график лизинговых платежей.

Решение

10.07.2006г. – заключение договора лизинга

14.07.2006г. – предоплата за объект лизинга

Оприходование объекта лизинга на баланс банка (без НДС):

![]()

На сумму НДС:

![]()

15.07.2006г. – передача объекта в лизинг

30.07.2006г. – начисление процентов

![]()

20.08.2006г. – полный лизинговый платеж

1) Расчет суммы возмещающей контрактную стоимость объекта лизинга (амортизация):

![]()

2) Расчет суммы НДС в части амортизации:

![]()

3) Расчет процентных доходов:

![]()

![]()

4) Расчет суммы НДС в части дохода:

![]()

Расчет суммы единого лизингового платежа с учетом НДС:

6056958 + 1090252 + 1280126 + 230423 = 8657759 бел. руб.

30.08.2006г. – начисление процентов

![]()

20.09.2006г. – полный лизинговый платеж

1) Расчет суммы возмещающей контрактную стоимость объекта лизинга (амортизация):

2) Расчет суммы НДС в части амортизации:

3) Расчет процентных доходов:

![]()

![]()

4) Расчет суммы НДС в части дохода:

![]()

Расчет суммы единого лизингового платежа с учетом НДС:

6056958 + 1090252 + 990639 + 178315 = 8316164 бел. руб.

30.09.2006г. – начисление процентов

![]()

20.10.2006г. – полный лизинговый платеж

1) Расчет суммы возмещающей контрактную стоимость объекта лизинга (амортизация):

![]()

2) Расчет суммы НДС в части амортизации:

3) Расчет процентных доходов:

![]()

![]()

4) Расчет суммы НДС в части дохода:

![]()

Расчет суммы единого лизингового платежа с учетом НДС:

6056958 + 1090252 + 914927 + 164687 = 8226824 бел. руб.

30.10.2006г. – начисление процентов

![]()

20.11.2006г. – полный лизинговый платеж

1) Расчет суммы возмещающей контрактную стоимость объекта лизинга (амортизация):

2) Расчет суммы НДС в части амортизации:

3) Расчет процентных доходов:

![]()

![]()

4) Расчет суммы НДС в части дохода:

![]()

Расчет суммы единого лизингового платежа с учетом НДС:

6056958 + 1090252 + 839215 + 151059 = 8137484 бел. руб.

30.11.2006г. – начисление процентов

![]()

20.12.2006г. – полный лизинговый платеж

1) Расчет суммы возмещающей контрактную стоимость объекта лизинга (амортизация):

2) Расчет суммы НДС в части амортизации:

3) Расчет процентных доходов:

![]()

![]()

4) Расчет суммы НДС в части дохода:

![]()

Расчет суммы единого лизингового платежа с учетом НДС:

6056958 + 1090252 + 763503 + 137431 = 8048144 бел. руб.

30.12.2006г. – начисление процентов

![]()

20.01.2007г. – полный лизинговый платеж

1) Расчет суммы возмещающей контрактную стоимость объекта лизинга (амортизация):

2) Расчет суммы НДС в части амортизации:

3) Расчет процентных доходов:

![]()

![]()

4) Расчет суммы НДС в части дохода:

![]()

Расчет суммы единого лизингового платежа с учетом НДС:

6056958 + 1090252 + 687791 + 123802 = 7958803 бел. руб.

30.01.2007г. – начисление процентов

![]()

20.02.2007г. – полный лизинговый платеж

1) Расчет суммы возмещающей контрактную стоимость объекта лизинга (амортизация):

2) Расчет суммы НДС в части амортизации:

3) Расчет процентных доходов:

![]()

![]()

4) Расчет суммы НДС в части дохода:

![]()

Расчет суммы единого лизингового платежа с учетом НДС:

6056958 + 1090252 + 612079 + 110174 = 7869463 бел. руб.

30.02.2007г. – начисление процентов

![]()

20.03.2007г. – полный лизинговый платеж

1) Расчет суммы возмещающей контрактную стоимость объекта лизинга (амортизация):

2) Расчет суммы НДС в части амортизации:

3) Расчет процентных доходов:

![]()

![]()

4) Расчет суммы НДС в части дохода:

![]()

Расчет суммы единого лизингового платежа с учетом НДС:

6056958 + 1090252 + 536367 + 96546 = 7780123 бел. руб.

30.03.2007г. – начисление процентов

![]()

20.04.2007г. – полный лизинговый платеж

1) Расчет суммы возмещающей контрактную стоимость объекта лизинга (амортизация):

2) Расчет суммы НДС в части амортизации:

3) Расчет процентных доходов:

![]()

![]()

4) Расчет суммы НДС в части дохода:

![]()

Расчет суммы единого лизингового платежа с учетом НДС:

6056958 + 1090252 + 460655 + 82918 = 7690783 бел. руб.

30.04.2007г. – начисление процентов

![]()

20.05.2007г. – полный лизинговый платеж

1) Расчет суммы возмещающей контрактную стоимость объекта лизинга (амортизация):

2) Расчет суммы НДС в части амортизации:

3) Расчет процентных доходов:

![]()

![]()

4) Расчет суммы НДС в части дохода:

![]()

Расчет суммы единого лизингового платежа с учетом НДС:

6056958 + 1090252 + 384943 + 69290 = 7601443 бел. руб.

30.05.2007г. – начисление процентов

![]()

20.06.2007г. – полный лизинговый платеж

1) Расчет суммы возмещающей контрактную стоимость объекта лизинга (амортизация):

2) Расчет суммы НДС в части амортизации:

3) Расчет процентных доходов:

![]()

![]()

4) Расчет суммы НДС в части дохода:

![]()

Расчет суммы единого лизингового платежа с учетом НДС:

6056958 + 1090252 + 309232 + 55662 = 7512104 бел. руб.

30.06.2007г. – начисление процентов

![]()

20.07.2007г. – полный лизинговый платеж

1) Расчет суммы возмещающей контрактную стоимость объекта лизинга (амортизация):

2) Расчет суммы НДС в части амортизации:

![]()

3) Расчет процентных доходов:

![]()

![]()

4) Расчет суммы НДС в части дохода:

![]()

Расчет суммы единого лизингового платежа с учетом НДС:

6056958 + 1090252 + 233520 + 42034 = 7422764 бел. руб.

Заключение

Лизинг становится гибким и многообещающим экономическим рычагом, способным привлечь инвестиции, способствовать подъёму отечественного производства, привлечь капитал в жизненно важные отрасли экономики страны, обеспечить реальную поддержку малому бизнесу, обеспечить долгосрочный и надёжный доход для коммерческих банков и т. п.

Одна из основных проблем лизинга - финансирование лизинговых сделок. Одним из перспективных и весьма существенных источников финансирования является международный лизинг. Лизинговые операции при этом позволяют привлечь в Республику Беларусь иностранный капитал и оборудование для народного хозяйства, не увеличивая внешней задолженности страны, а также исключают риск колебаний валютных курсов.

Для этого необходимо государственное регулирование инвестиций в отдельных отраслях экономики. Изменяя размеры налогов, устанавливая налоговые и инвестиционные льготы, увеличивая или уменьшая сроки амортизации, государство определяет приоритеты и стимулирует финансирование в производство. И только при благоприятной для лизинговых операций правовой, кредитной и налоговой политике, как свидетельствует мировой опыт, происходит:

1. Ускоренный рост производственных мощностей, т.к. лизинговое финансирование создает дополнительные стимулы к наполнению и ускоряет процесс трансформации капитала из ссудного в функционирующий;

2. Ускорение НТП, т.к. благодаря лизингу производители получают дополнительные каналы реализации своей продукции, а потребителю становятся доступными многие виды дорогостоящего оборудования;

3. Увеличение эффективности инвестиций, т.к. лизинг обеспечивает рост производительности машин и оборудования за счет использования их с максимальной отдачей.

Опыт многих стран подтверждает высокую эффективность лизинга как инструмента привлечения инвестиций даже в период экономического кризиса. Следовательно, инвестиции в производство товаров и услуг – вот, что питало и питает экономику любой страны, придаёт стабильность любому государству и определяет его будущее. Совершенно ясно, что ключ к решению большинства экономических проблем Республики Беларусь в широкомасштабном перевооружении производства на базе новых технологий, очевидно и то, что без инвестиций в основные фонды этой задачи не решить.

Хотелось бы подчеркнуть, что лизинг не является дешёвой заменой кредита. Существуют определённые преимущества финансирования оборудования основных средств, но навыки кредитования и оценка финансовых потоков оказываются настолько же критичными, как при необеспеченном кредите. Другими словами пропадает основной привлекательный момент для лизингополучателей (в частности, для малого бизнеса), заключающийся в том, чтобы начать дело без достаточных средств, но с высокоэффективным проектом, так как и при лизинге банки требуют предоставления залога (объект лизинговой сделки может представлять ценность для проекта, но не обладать ликвидностью в той мере, чтобы покрыть издержки банка).

Опираясь на практику мирового сообщества и теоретические наработки школ отечественных исследований, можно определенно сказать, что потенциал лизинговых услуг на практике не раскрыт еще в полной мере.

На мой взгляд, нашей стране не хватает комплексной программы в рамках которой был бы из следующих элементов:

была бы продумана и создана более развитая инфраструктура рынка лизинговых услуг, которая включала бы: подготовку квалифицированных кадров, информационное освещение предоставляемых услуг;

предоставление банками более широкого спектра льгот при долгосрочном кредитовании лизинговых сделок (более 3-х лет);

развитие системы гарантий, чтобы избежать 100 % залога при лизинге (например, страхование);

наряду с уже принятыми мерами (отсутствие валютного контроля при контрактах международного лизинга), усилить комплекс мер по привлечению иностранных инвестиций в рамках лизинга.

Такая программа смогла бы подтолкнуть коммерческие банки вместо сомнительных, рисковых прибылей в краткосрочном периоде переориентироваться на долгосрочное инвестирование средств в экономику Республики Беларусь для получения уверенной прибыли.

Можно с полной уверенностью сказать, что лизинг в нашей стране постепенно будет наращивать свои обороты и будет играть все более весомую роль в экономике Беларуси.

Список использованных источников

Правила осуществления лизинговых сделок в ОАО «АСБ Беларусбанк» от 07.09.2007г. № 86.9

Положение «О лизинге на территории Республики Беларусь» № 1038 от 13.07.2000г.

Банковский кодекс Республики Беларусь № 444-3 от 25.10.2000г.

Коноплицкая М.А. Банковские операции. М.: Высшая школа, 2008г.

Лещенко М.И. Основы лизинга. М.: Финансы и статистика, 2001г.

Трушкевич С.В. Лизинг. М.: Амолфея, 2001г.

Егоров А.С. Основы лизинга. М.: Финансы и статистика, 2001г.

Титов А.А. Лизинг. М.: ЮНИТИ, 2006г.

Адамов Н.А. Основы лизинга. М.: АВЕРСЭВ, 2005г.