45.2. Заповнення довідника «номенклатура»

Повторимо поняття довідника «Номенклатура», в якому зберігається список ТМЦ, а також послуг, що роблять чи одержують. Інформацію з цього довідника використовують для заповнення різних документів.

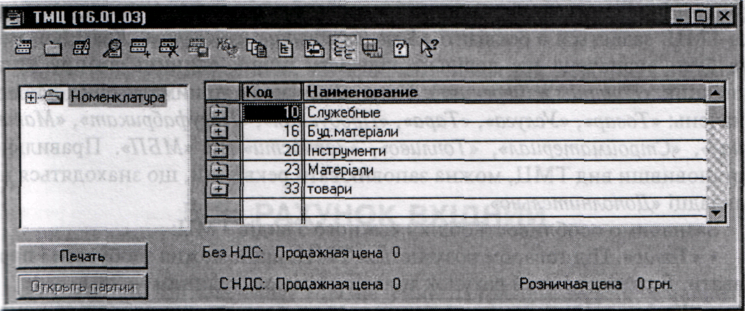

Для зручності пошуку інформації довідник реалізований трирівневим, ТМЦ у ньому можна поєднувати в довільні групи і підгрупи. У - ижній частині вікна довідника виводяться ціни з ПДВ і без нього для об-таного елемента.

За допомогою кнопки «Открить партии» можна переглянути список :іх партій ТМЦ, на якому в даний момент установлений курсор.

Кнопка «Печать» дає змогу сформувати друковану форму всього

Іовідника ТМЦ чи його частини. Якщо курсор у списку ТМЦ установле-

ий на групі чи елементі верхнього рівня, то в друковану форму буде виве-

?чий весь каталог. Якщо курсор вказує на підгрупу чи елемент більш

'зького рівня, то буде сформований тільки один розділ каталогу ТМЦ.

Інформація про кожен елемент довідника розділена на дві закладки

_'їнм» і «Дополнительно». Розглянемо реквізити довідника ТМЦ. Для цьо-

зідкриємо вікно редагування існуючого ТМЦ чи введемо новий. Кожен

~МЦ має коротке і повне найменування: коротке слугує для відображення

~МЦ в екранних формах і для швидкого пошуку, а повне найменування

золиться в друковані форми документів.

Кожен ТМЦ має відпускну ціну, що фіксується у валюті продажу. Це -ачає, що при виписці документів (рахунків-фактур і накладних) ці ціни І .ть перераховані у валюту документа за зазначеним курсом. Ціна по-задається у валюті покупки. На відміну від цін покупки і продажу, і

що зберігаються без ПДВ, роздрібна ціна зберігається з ПДВ і завжди задається в гривнях. Типова конфігурація зберігає історію роздрібних цін для кожного ТМЦ, переглянути яку можна, скориставшись кнопкою «Ис-тория». Зазначимо, що ціни не є «твердими», у кожному конкретному документі їх можна змінювати.

Реквізит «НДС» показує, якою ставкою ПДВ обкладається даний ТМ11. і впливає на розрахунок суми ПДВ у документах.

Заповнивши реквізит «Артикул», зможемо виконувати по ньому швидкий пошук і сортування. Одиниця виміру, в якому хочемо бачити залишки ТМЦ, задається в реквізиті «Базовая единица измерения». Крім неї, може бути визначена ще довільна кількість інших одиниць виміру (див довідник «Единицьі измерения»). Поле «Вид» може приймати одне з таких значень: «Товар», «Услуга», «Тара», «Продукция», «Полуфабрикат», «Мате-риал», «Стройматериал», «Топливо», «Запчасти» чи «МБП». Правильно встановивши вид ТМЦ, можна заповнювати реквізити, що знаходяться на закладці «Дополнительно».

Зазначимо особливості обліку кожного з видів ТМЦ:

• «Товар». Під товаром розуміється ТМЦ, який можна здобувати і продавати. Бухгалтерський рахунок товарів за замовчуванням — 28.1.

• «Услуга». Під послугою розуміються як послуги, шо робляться нами, так і ті, що надходять від інших організацій. Бухгалтерський рахунок послуг за замовчуванням — 84.

• «Тара». Відмінність тари від товару тільки в особливостях заповнення документа «Приходная накладная». Рахунок обліку тари за замовчуванням — 28.4.

• «Продукция». Під продукцією розуміється ТМЦ, що виробляється і продається нашою організацією. Рахунок продукції за замовчуванням — 26.

• «Полуфабрикат». Під напівфабрикатом розуміється ТМЦ, що виробляється і продається нашою організацією і включається до складу продукції при виробництві. Рахунок напівфабрикатів за замовчуванням — 25.

• «Материал». Під матеріалом розуміється ТМЦ, що здобувається організацією і потім використовується для виробництва продукції. Бухгалтерський рахунок обліку матеріалів за замовчуванням — 20.1.

• «Стройматериал», «Топливо». Під цими видами ТМЦ розуміються будматеріали і паливо, що використовуються для власних нестатків. Ці ТМЦ не підлягають продажу. Бухгалтерські рахунки за замовчуванням відповідно — 20.5 і 20.3.

• «Запчасти». До цих видів ТМЦ відносяться запасні частини й агрегати, призначені для ремонту і заміни зношених машин, транспортних засобів, різного устаткування. Бухгалтерський рахунок обліку — 20.7.

• «МБП». Малоцінні і швидкозношувані предмети (дрібне устаткування, інвентар, спецодяг та ін.). Рахунок обліку МБП — 22.

Для кожного ТМЦ повинен бути зазначений бухгалтерський рахунок обліку, який буде використовуватися при формуванні бухгалтерських проводок. Для ТМЦ необхідно також указати рахунок витрат і вид витрат, що буде використовуватися при формуванні проводок по прибуткуванню послуг і по списанню ТМЦ у виробництво. Установивши прапорець «Счи-тать услугу транспортной затратой», зможемо автоматично заповнювати суму транспортних витрат у податковій накладній. Для МБП у реквізитах «Счет» і «Вид затрат» необхідно вказати рахунок і статтю витрат, на які буде списана облікова вартість МБП при введенні його в експлуатацію. Для продукції доступна кнопка «Состав», що відкриває відповідно підлеглий довідник «Состав продукции».

Зазначимо, що перед тим, як відкрити підлеглий довідник, елемент потрібно записати.