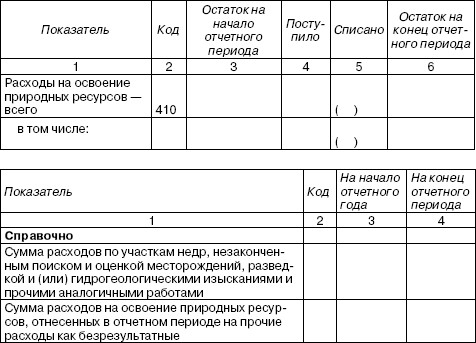

Раздел 5. «Расходы на освоение природных ресурсов»

Таблица 8.5

Расходы на освоение природных ресурсов

Раздел «Расходы на освоение природных ресурсов» заполняют аналогично разделу 4 «Расходы на НИОКР».

К расходам на освоение природных ресурсов (проведение геологического изучения недр, разведка полезных ископаемых, доразведка осваиваемых месторождений, проведение работ подготовительного характера и др.) ПБУ 17/02 не применяется.

В бухгалтерском учете расходы на освоение природных ресурсов учитываются обособленно от других расходов как расходы будущих периодов и списываются на себестоимость по методу, установленному учетной политикой и отраслевыми инструкциями (равномерно, в соотношении с нормативной выработкой, пропорционально объему добычи, иными способами), проводками:

Дебет 97 Кредит 10, 70, 69, 60, 02 и др. – собраны расходы на освоение природных ресурсов;

Дебет 20, 23 Кредит 97 – списаны на себестоимость продукции (работ, услуг) собранные расходы на освоение природных ресурсов.

Расходы на освоение природных ресурсов могут быть также списаны как безрезультатные в состав прочих расходов: Дебет 91-2 Кредит 97.

Раздел 6. «Финансовые вложения»

Таблица 8.6

Финансовые вложения

В разделе «Финансовые вложения» отражаются остатки по счету 58 «Финансовые вложения»:

• в графе 3 отражается остаток по счету 58, субсчет «Долгосрочные финансовые вложения», по состоянию на 1 января отчетного года;

• в графе 4 отражается сальдо счета 58, субсчет «Долгосрочные финансовые вложения», по состоянию на 31 декабря отчетного года;

• в графе 5 отражается остаток по счету 58, субсчет «Краткосрочные финансовые вложения», по состоянию на 1 января отчетного года;

• в графе 6 отражается сальдо счета 58, субсчет «Краткосрочные финансовые вложения», по состоянию на 31 декабря отчетного года.

В этом разделе приводится расшифровка состава долгосрочных и краткосрочных финансовых вложений по их видам:

• вклады в уставные (складочные) капиталы других организаций;

• вклады в государственные ценные бумаги (облигации и другие долговые обязательства) и иные аналогичные ценные бумаги;

• вклады в ценные бумаги других организаций;

• предоставленные другим организациям займы;

• депозитные вклады.

По статье «Из общей суммы финансовые вложения, имеющие текущую рыночную стоимость» отдельно выделяется из общей суммы финансовых вложений стоимость вложений, имеющих текущую рыночную стоимость (котируемые ценные бумаги и иные вложения, текущая рыночная стоимость которых документально подтверждена).

Если организация проводила корректировку рыночной стоимости ценных бумаг, необходимо показать справочно изменение стоимости в результате корректировки оценки.

По статье «По долговым ценным бумагам разница между первоначальной стоимостью и номинальной стоимостью отнесена на финансовый результат отчетного периода» справочно следует указывать отнесенную на финансовый результат разницу между первоначальной стоимостью векселей (облигаций и иных долговых бумаг) и их номиналом.

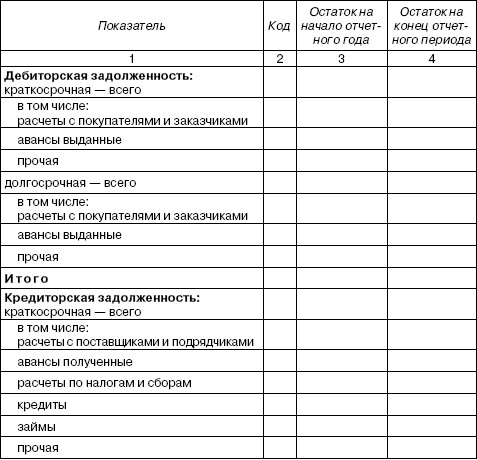

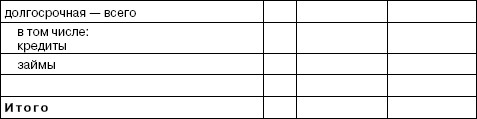

Раздел 7. «Дебиторская и кредиторская задолженность»

Таблица 8.7

Дебиторская и кредиторская задолженность

В разделе «Дебиторская и кредиторская задолженность» отражается информация о дебиторской задолженности организации, учтенной на счетах:

• 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным»;

• 62 «Расчеты с покупателями и заказчиками»;

• 71 «Расчеты с подотчетными лицами»;

• 73 «Расчеты с персоналом по прочим операциям»;

• 75 «Расчеты с учредителями»;

• 76 «Расчеты с разными дебиторами и кредиторами»;

• 79 «Внутрихозяйственные расчеты» и др.

Отдельно отражается сумма краткосрочной задолженности (со сроком погашения менее одного года) и долгосрочной дебиторской задолженности (со сроком погашения более одного года).

В этом разделе также отражается информация о кредиторской задолженности, учтенной на счетах:

• 60 «Расчеты с поставщиками и подрядчиками»;

• 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным»;

• 68 «Расчеты по налогам и сборам»;

• 69 «Расчеты по социальному страхованию и обеспечению»;

• 70 «Расчеты с персоналом по оплате труда»;

• 71 «Расчеты с подотчетными лицами»;

• 75 «Расчеты с учредителями»;

• 76 «Расчеты с разными дебиторами и кредиторами»;

• 79 «Внутрихозяйственные расчеты» и др.

Отдельно указывается сумма краткосрочной задолженности (со сроком погашения менее одного года) и долгосрочной кредиторской задолженности (со сроком погашения более одного года).

При заполнении этого раздела в графе 3 «Остаток на начало года» указывают сальдо по вышеуказанным счетам по состоянию на 1 января отчетного года (по дебиторской задолженности – дебетовое, по кредиторской – кредитовое). В графе 4 «Остаток на конец года» показываются остатки дебиторской и кредиторской задолженности по состоянию на 31 декабря отчетного года.