Блок 3. Проведение расчетов

Шаг 3.1

Проведение расчетов осуществляется автоматически либо нажатием функциональной клавиши F9. Для контроля над ситуацией нажмем F9 и проверим полученный результат.

Блок 4. Анализ полученных результатов

Анализ полученных результатов заключается в просмотре аналитических таблиц, предусмотренных в сценарии, а именно:

«Эффективность

инвестиций», «Баланс», «Кэш-фло»,

«Инвестиции», «Акционерный капитал».

«Эффективность

инвестиций», «Баланс», «Кэш-фло»,

«Инвестиции», «Акционерный капитал».

Шаг 4.1

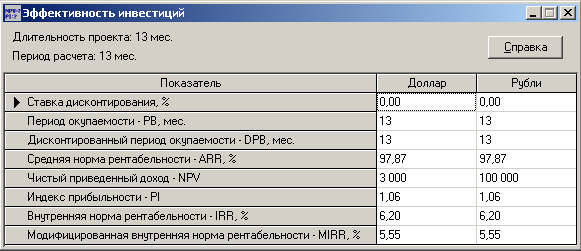

Проверяем таблицу эффективности инвестиций. Для этого перейдем на вкладку Анализ проекта, а на ней щелкнем по ярлыку Эффективность инвестиций. Откроется одноименная форма с таблицей эффективности, изображенная на рис. 16.

Р ис.

16 Вид формы Эффективность инвестиций

ис.

16 Вид формы Эффективность инвестиций

Период окупаемости - время, требуемое для покрытия начальных инвестиций за счет дохода, получаемого в процессе реализации проекта. В рассматриваемом случае срок окупаемости превышает длительность проекта. Поэтому в соответствующей графе таблицы значение срока окупаемости больше 12 месяцев.

Чистый приведенный доход составляет $3000,00, или 6% от суммы вложенного капитала. Показатель чистого дохода выражает абсолютную величину дохода от реализации проекта. Поскольку ставка дисконтирования в нашем примере равна 0, ее влияние на доход не учитывается. Обязательным условием реализации проекта является неотрицательность значения чистого приведенного дохода.

Индекс прибыльности составляет 1,06, что соответствует задекларированному банковскому проценту на вложенные средства. Показатель прибыльности отражает относительную величину доходности проекта. Он определяет размер прибыли на единицу инвестированных средств. Обязательное условие реализации проекта: индекс прибыльности должен быть больше 1.

Внутренняя норма рентабельности не выходит за разумные рамки и составляет 6,2%. Проект считается приемлемым, если рассчитанное значение внутренней нормы рентабельности не ниже требуемой нормы рентабельности, которая определяется условиями проекта.

В целом значение всех интегральных показателей соответствует логике расчетов и находится в требуемых границах, свидетельствующих об эффективности проекта.

Шаг 4.2

Проверяем баланс.

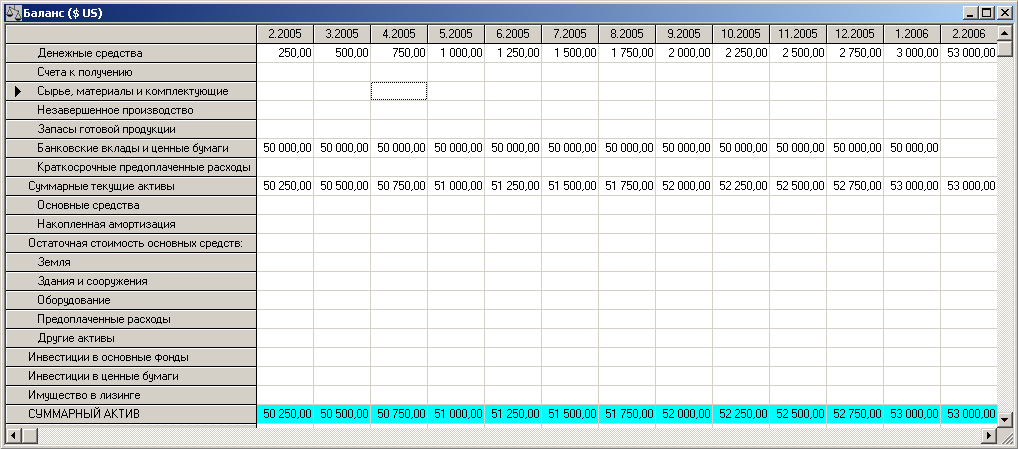

Для этого перейдем на вкладку Результаты, а в ней щелкнем по ярлыку Баланс. Отобразится форма с таблицей баланса, показанная на рис. 17.

Показатель строки 1 баланса (денежные средства) имеет начальное значение $250 и конечное - $3000, что полностью соответствует условиям проекта.

Показатель строки 6 баланса свидетельствует о наличии банковского вклада размером $50000 на протяжении всего срока действия проекта.

Показатель строки 8 баланса отражает накопительно рост суммарных текущих активов на протяжении периода реализации проекта и имеет конечное значение $53000, что соответствует цели проекта.

Показатель строки 20 баланса совпадает со значениями показателя строки 8, поскольку других активов не предусмотрено.

Показатель строки 27 отражает стоимость акций, в форме которых выступает акционерный капитал. Указанная стоимость составляет $50000.

Показатель прибыли (строка 32) говорит о росте прибыли от $250 до $3000.

Суммарный пассив баланса 9 (строка 34) совпадает с суммарным активом и говорит о верности баланса.

На основании анализа балансовых показателей можно говорить о целесообразности проекта и правильности расчетов. Таблица рекомендуется к включению в отчет.

Рис. 17 Вид формы Баланс

Шаг 4.3

Анализируем таблицу движения денежных средств («Кэш-фло»).

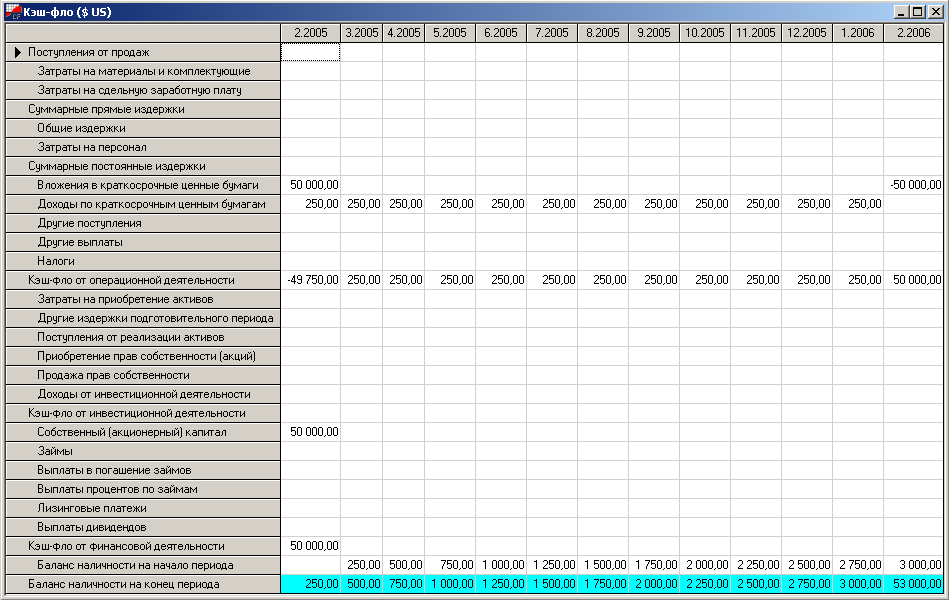

Идем, как и раньше, на вкладку Результаты, а в ней щелкаем по ярлыку Кэш-фло. Откроется форма с таблицей баланса (рис. 18).

В строке 8 показаны вложения в ценные бумаги в размере $50000.

В строке 9 показаны ежемесячные доходы от ценных бумаг в размере $250, что составляет заданные 6% годовых по вкладам.

Определенный интерес представляет строка 13. В ней отражено движение денежных потоков от операционной деятельности. По результатам первого месяца реализации проекта количество поступлений составляет $250 минус размер инвестиций. Во все остальные месяцы значение показателя постоянно положительно. Это единственное исключение из правила о положительности значения кэш-фло на любом этапе проекта.

Кэш-фло от инвестиционной деятельности составляет $50000, внесенных участниками в качестве начальных инвестиций, и впоследствии не меняется.

То же самое касается и финансовой деятельности (строка 27).

Наконец, баланс наличности на конец периода принимает значения от $250 до $3000 по мере движения от начала к концу проекта, что и требовалось получить.

Таблицу признаем верной и рекомендуем к включению в отчет.

Рис. 18 Вид формы К эш-фло

эш-фло

Шаг

4.4

Шаг

4.4

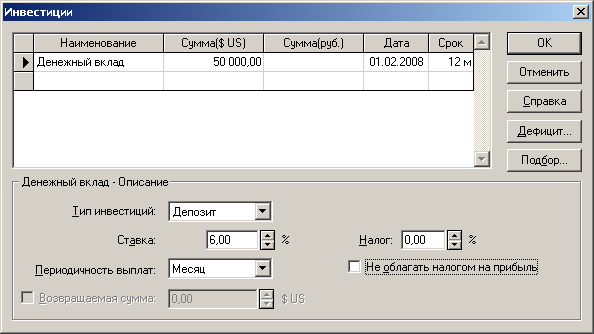

Для характеристики источников финансирования проекта проанализируем и включим в отчет таблицу инвестиций, данные которой свидетельствуют о наличии денежного вклада в размере $50000, положенных 01.02.2008 под процент по ставке 6% на срок 12 месяцев. Для просмотра и анализа таблицы перейдем на вкладку Финансирование, а затем щелкнем по ярлыку Инвестиции. Откроется одноименная форма с таблицей (рис. 19).

Р ис.

19 Вид формы Инвестиции

ис.

19 Вид формы Инвестиции

Шаг 4.5

Характеристика формы капитала представлена в таблице «Акционерный капитал», которая включается в отчет с целью иллюстрации формы участия вкладчика в проекте. То же касается использования в отчете таблицы «Распределение акций», из которой можно определить число акционеров и процент участия каждого в финансировании проекта.

Таким образом, проанализировав полученные результаты расчетов и состав используемых для анализа таблиц, приходим к простейшему сценарию построения отчета, который будет включать текстовое описание в виде резюме и результативно-аналитическую часть в форме наиболее информативных таблиц, характеризующих источники финансирования проекта, временные параметры, в рамках которых происходит его реализация, состав участников, механизм получения дохода и основные финансовые результату, достигаемые в период реализации проекта.