Министерство образования и науки РФ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ»

НАЛОГОВАЯ СИСТЕМА РФ

И ПЕРСПЕКТИВЫ ЕЕ РЕФОРМИРОВАНИЯ

Шмелев Юрий Дмитриевич

Д.э.н., профессор

кафедры налоговой политики

и налогообложения

Государственного университета управления

Ю.Д. Шмелев, 2013

Государственный университет управления, 2013

Таблица 1

Характеристика моделей рыночной экономики

№ п/п |

Параметры экономики |

Либеральная модель |

Социально-ориентированная рыночная экономика |

1. |

Величина государственного сектора |

Минимальная |

Большая (до 30-40 %) |

2. |

Степень свободы хозяйствующих объектов |

Максимальная |

Высокая степень регламентации правил рыночной игры |

3. |

Участие государства в регулировании экономики |

Монетаристский характер регулирования, в основном на макроэкономическом уровне |

Госрегулирование и на макроэкономическом уровне и на уровне микроэкономики (Отдельные сферы деятельности хозяйствующих субъектов) |

4. |

Участие государства в решении социальных задач |

Минимальное, только на уровне беднейших слоев населения |

Охватывает всех членов общества |

Таблица 2

Налоговая нагрузка зарубежных стран

(общие государственные налоговые доходы в % от ВВП)

№ п/п |

Страна |

1965 |

1975 |

1985 |

1995 |

2000 |

2005 |

2007 |

1. |

Германия |

31,6 |

34,6 |

36,1 |

37,2 |

37,2 |

34,8 |

36,2 |

2. |

Дания |

29,9 |

38,4 |

46,1 |

48,8 |

49,4 |

50,7 |

48,9 |

3. |

Франция |

34,5 |

35,4 |

42,8 |

42,0 |

42,9 |

43,9 |

43,6 |

4. |

Швеция |

35,0 |

41,2 |

47,3 |

47,5 |

51,8 |

49,5 |

48,2 |

5. |

Великобритания |

30,4 |

35,2 |

37,6 |

34,5 |

37,1 |

36,3 |

36,6 |

6. |

Испания |

14,7 |

22,9 |

27,6 |

32,1 |

34,0 |

36,6 |

37,2 |

7. |

Канада |

25,9 |

32,0 |

32,5 |

35,6 |

35,6 |

33,4 |

33,3 |

8. |

США |

25,0 |

25,6 |

25,6 |

27,9 |

29,9 |

27,3 |

28,3 |

9. |

Норвегия |

29,6 |

39,6 |

42,6 |

41,0 |

42,6 |

43,5 |

43,4 |

10. |

Финляндия |

34,5 |

36,5 |

39,7 |

45,7 |

47,2 |

43,9 |

43,0 |

11. |

Италия |

25,5 |

25,4 |

33,6 |

40,1 |

42,3 |

40,9 |

43,3 |

12. |

Корея |

12,6 |

17,7 |

21,5 |

25,3 |

27,5 |

25,5 |

25,4 |

13. |

Япония |

18,3 |

20,9 |

27,4 |

26,8 |

27,0 |

27,4 |

- |

14. |

Турция |

10,6 |

11,9 |

11,5 |

16,8 |

24,2 |

24,3 |

23,7 |

15. |

Австралия |

22,3 |

25,8 |

28,3 |

28,8 |

31,1 |

30,8 |

- |

16. |

Исландия |

26,2 |

30,0 |

28,2 |

31,2 |

37,2 |

40,7 |

41,4 |

17. |

Польша |

- |

- |

- |

36,2 |

31,6 |

32,9 |

- |

18. |

Чехия |

- |

- |

- |

37,5 |

35,3 |

37,5 |

36,4 |

19. |

В среднем по странам ОЭСР |

- |

29,4 |

32,7 |

34,8 |

36,1 |

35,8 |

- |

20. |

ОЭСР: Европейская зона |

- |

30,9 |

35,3 |

37,1 |

38,4 |

38,0 |

- |

21. |

ОЭСР: Американская зона |

- |

28,8 |

25,0 |

26,7 |

28,0 |

26,9 |

27,4 |

22. |

ОЭСР: тихоокеанская зона |

- |

22,6 |

25,6 |

27,9 |

28,8 |

30,5 |

- |

23. |

Российская Федерация |

- |

- |

- |

28,5 |

33,5 |

35,8 |

36,3 |

Источник: Экономика и жизнь, 2008 г., №43, с.40

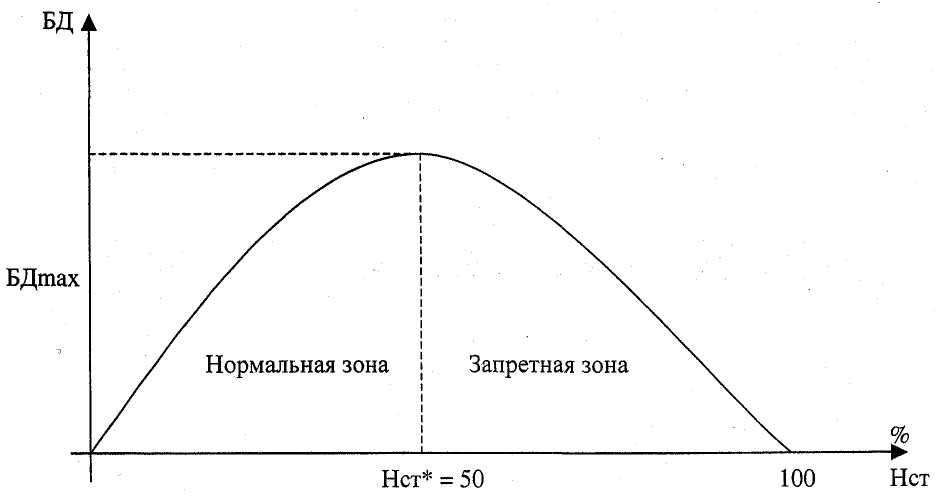

Рис. 1. Зависимость налоговых поступлений в бюджет от уровня налогообложения

БД - доходы бюджета;

Нст - налоговая ставка (от 0 до 100);

БДmах - максимально возможная величина доходов бюджета;

Нст* - предельная ставка, при которой доходы бюджета достигают максимального значения.

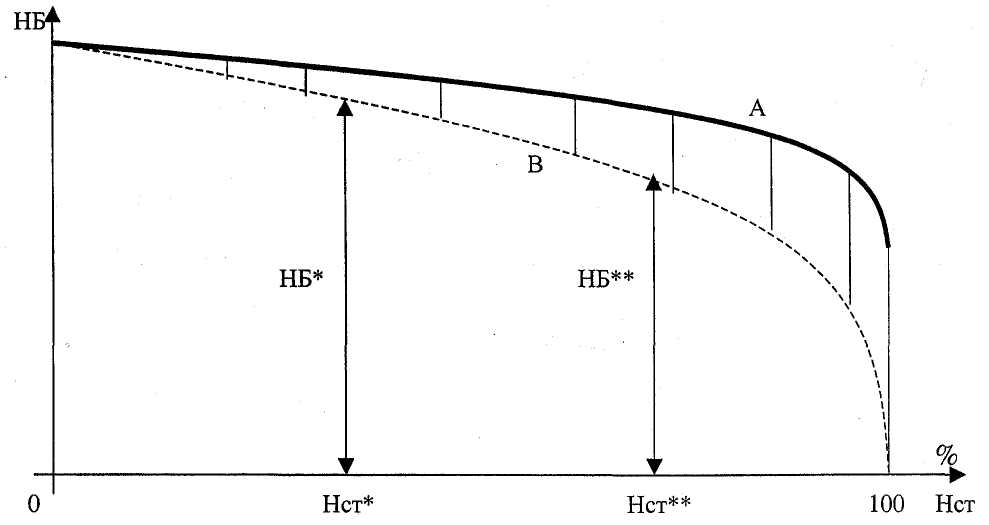

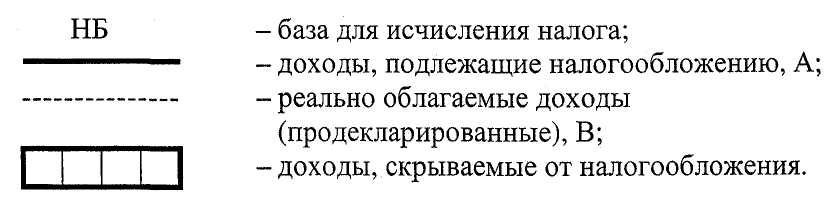

Рис. 2. Влияние изменения уровня налогообложения