Хг

гхі- Е2г~грггивної соціальної

відповідальності. КСВ різних країн.

Лекция 2. Модели корпоративной социальной ответственности. Ксо разных стран

2.1. Определение моделей корпоративной социальной ответственности

В своем становлении и развитии корпоративная социальная ответственность практически в каждом регионе, и даже континенте, имеет свои отличия. Разница, даже, ощутимая и на уровне стран. Это свидетельствует о том, что практика реализации КСО в одной стране не может быть актуальной в любой другой: в одной - она еще не настолько сформирована, в другой - наоборот, уже чрезвычайно развитая. Например практики ответственной сети снабжения. Взаимоотношения между компанией и ее поставщиками на этических принципах в 2010 году считаются приоритетной темой в скандинавських странах, где распространяется деятельность организаций по вопросам этической торговли. Впрочем, для Украины эта практика еще не приобрела актуальность, поскольку важным остается вопрос социальной ответственности самих корпораций. Учитывая эти имеющееся отличие в развитии, важно понимать разнообразные модели и характеристики социальной ответственности, присущие той или другой стране или региону в целом.

Для того, чтобы определить модель развития социальной ответственности, важно оценить такие аспекты отличий (их называют горизонтальными), как: историческая подпочва, национальные и культурные особенности, экономическое и социальное развитие страны, практики и развитие государственной политики, приоритеты относительно КСО [ 8]. По этой типологией раньше было принято выделять три модели социальной ответственности:

американская;

европейская, к которой входят британская и скандинавська модели;

японская или азиатская.

На выделение моделей влияет географическое расположение страны, ее социально-экономический и экологический уровень развития, которые в свою очередь определяют характеристики представленных видов моделей. Концепция Холла и Соскина, демонстрирует критерии и влияние двух видов на КСО.

Таблица 2.1.

Критерий

Германия

(европейская модель)

США

(американская

модель)

Влияние

на КСО

1. Финансовая

система

Зависит от

разветвленной сети и репутации

Зависит от

открытости и доступности информации

Открытость,

прозрачность компании, доступность

информации, организационная структура

2. Внутренняя

структура

Принятие

решений, которые основываются на

консенсусе; топ-

менеджер, акционер, основные поставщики

и клиенты

Способность

топ-менеджера самостоятельно избирать

решение

Отношения

и диалог с

стейкхолдерами,

сеть поставщиков

3. Промышленные

отношения

Коллективные

соглашения между профсоюзами и

руководством компаний

Рыночные

отношения между сотрудником

(индивидуально) и работодателем

Социальный

диалог, взаимоотношения с сотрудниками

4. Система

образования и тренингов

Контролируют

профсоюзы и ассоциации работодателей;

специфические навыки для отдельных

отраслей промышленности

Формальные

институции проводят тренинги, которые

дают возможность приобрести нужные

общие навыки

Взаимоотношения

с сотрудниками с точки зрения учебы

и разнообразных тренингов

5. Межкорпоративные

отношения

Поддержка форм

контрактов и технологических

трансферов

Стандартные

рыночные отношения и возможность

заключать контракты

Честные

управленческие практики

Отличие между американской и европейской моделями на примере двух стран

Как видим из вышеприведенного, 5 критериев Холла и Соскина могут отображать характеристики модели КСО, поскольку касаются непосредственно принципов и практики корпоративных социальных отношений.

В соответствии с вариантом разрешения этой дилеммы модель считается, в терминологии Д. Маттена и Дж.Муна, «открытой» (США) и «скрытой» (Европа) формой КСО[1]:

открытая форма КСО обозначает линию поведения корпорации, которая приводит корпорацию к принятию на себя ответственности за решение тех вопросов, в которых заинтересовано общество. Открытая форма КСО обычно затрагивает добровольные и самостоятельно определяемые линии поведения, программы и стратегии корпорации по вопросам, которые воспринимаются самой корпорацией и/или ее стейкхолдерами как часть их (корпорации и/или стейкхолдеров) ответственности перед обществом;

скрытая форма КСО обозначает официальные и неофициальные институты страны, через которые ответственность корпораций за общественные интересы согласована с ними или предписана им. Скрытая форма КСО обычно включает в себя те ценности, нормы и правила, которые зачастую ведут к обязательным требованиям в отношении корпораций в вопросах, которые общественные, политические и экономические интересы (страны) рассматривают как надлежащие и обоснованные обязанности юридических лиц[2].

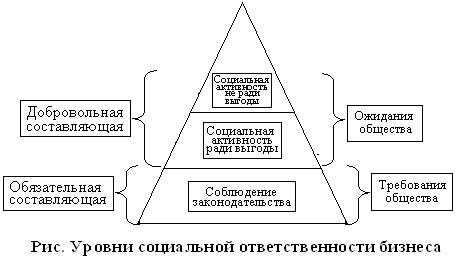

Первый уровень, нижний, базовый - обязательная составляющая социальной ответственности – это соблюдение законов (налоговое законодательство, трудовой и гражданский кодексы). Если законодательство не соблюдается, то ни о какой социальной ответственности речи идти не может – таким образом, предприниматель нарушает обязательства, установленные для его деятельности изначально.

Второй уровень представляет собой реализацию социально ответственного поведения ради экономической выгоды. Экономической выгодой может быть улучшение имиджа организации для потребителей её продукции и для её работников, повышение инвестиционной привлекательности, создание более благоприятных условий для существования и развития компании со стороны власти или общества.

Третий уровень охватывает те виды социально ответственного поведения, которые не имеют своей целью получение экономических выгод. Это более высокий уровень осознания положения и роли организации в обществе. Подобные действия могут приносить экономическую прибыль, но это не их цель. Помощь социально незащищенным слоям населения, перечисление пожертвований часто оказываются замалчиваемыми действиями, поскольку СМИ не могут бесплатно размещать информацию о подобных акциях (по закону о скрытой рекламе), да и по законодательству не всегда потраченные деньги освобождаются от начисления налогов.

Второй и третий уровни – относятся к добровольной составляющей социальной ответственности. Эти две ступени отличаются мотивами реализации социально ответственного поведения.

Гриффин (1993) определяет четыре позиции, которые может занимать организация, принимая во внимание ее обязательства перед обществом.

Социальная обструкция: В данной ситуации компании делают как можно меньше для разрешения социальных проблем и проблем окружающей среды.

Когда они пересекают юридическую или этическую границу, которая отделяет приемлемую практику от неприемлемой, их типичной реакцией является отрицание и сокрытие своих действий.

Социальные обязательства: Эта позиция включает действия организации, направленные только на то, что требуется по закону, и ничего более.

Такой подход совместим с аргументами, используемыми против социальной ответственности, которые мы привели в предыдущем задании. Управляющие в таких организациях настаивают на том, что их дело -создавать прибыль.

Социальный отклик: Компания, которая принимает такой тип ответственности, как социальный отклик, не только отвечает его юридическим и этическим требованиям, но в отдельных случаях идет дальше этих требований.

Она может добровольно согласиться участвовать в социальных программах, однако иногда юристы компании должны убедить организацию в том, что они заслуживают поддержки.

Кто-то должен обратиться в компанию, сама она не проявляет инициативы в поиске возможностей.

Социальный вклад: Компании, которые принимают такой подход, берут на себя основные требования в пользу социальной ответственности. Они рассматривают себя в качестве граждан общества и инициативно ищут возможности внести свой вклад.

Существует формальный и неформальный пути, которые организация может использовать при выборе подходящего типа социальной ответственности.

Формальные пути включают:

Правовое соответствие: Это степень соответствия организации законам. Задача обеспечения правового соответствия обычно возлагается на соответствующих функциональных управляющих. Например, в задачу сотрудников финансового отдела входит следить за соответствием законам о ценных бумагах и банках.

Этическое соответствие: Это степень, до которой служащие организации следуют основным стандартам этичного поведения. Существует целый комплекс стратегий для достижения этического соответствия, таких как дисциплина, поощрения, призы и т.п.

Филантропические пожертвования: Включают передачу средств или других подарков благотворительным фондам или другим социальным программам.

Данные пути описываются как формальные, так как они заранее планируются и являются инициативой со стороны организации.

Неформальные пути включают:

Лидерство и культуру организации: Лидерство, практика и культура организации могут пройти долгий путь к определению типа социальной ответственности, который выбрала организация.

Доносительство: Включает разоблачения служащим незаконных или неэтичных действий со стороны других членов организации. То, как организация отвечает на эту практику, зачастую определяет ее отношение к социальной ответственности. Доносчики могут действовать по множеству каналов, чтобы донести свою информацию, и могут даже быть уволены за их усилия.