1.2. Организация бухгалтерского учета и налоговая отчетность по ндс

Все налогоплательщики НДС при совершении любых операций, признаваемых объектом налогообложения, включая операции, не подлежащие налогообложению, а также при получении авансов и в других случаях, обязаны (ст. 169 НК РФ):

составить счет-фактуру;

вести журналы учета полученных и выставленных счетов-фактур;

вести книги покупок и книги продаж.

Порядок ведения журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж регламентируется Постановлением Правительства РФ от 02.12.2000 г. № 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книги покупок и книги продаж при расчетах по налогу на добавленную стоимость» (в ред. от 11.05.2006 № 283).

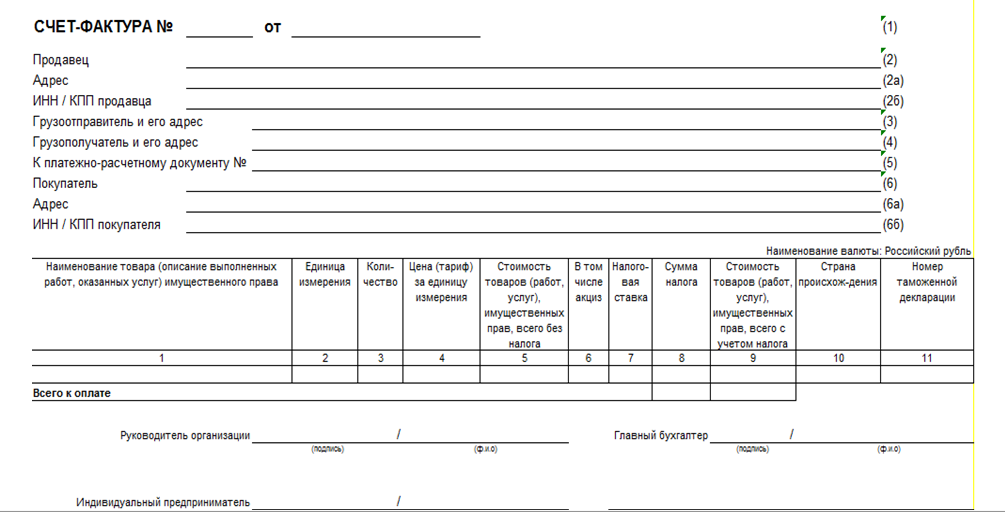

Счет-фактура – это первичный документ, служащий для определения суммы налога на добавленную стоимость и расчетов с бюджетом. Соблюдение требований законодательства по порядку оформления и применения счетов-фактур при осуществлении расчетов с бюджетом по НДС является гарантией полноты и своевременности выполнения организациями обязанностей налогоплательщика.

Наличие счета-фактуры является обязательным условием для зачета (возмещения) НДС по приобретенным материальным ценностям (работам, услугам). Для правомерного зачета (возмещения) НДС счет-фактура (см. форму счета-фактуры) должна содержать обязательные реквизиты, установленные п. 5 ст. 169 НК РФ, быть подписана руководителем и главным бухгалтером организации-поставщика (п. 6 ст. 169 НК РФ). В противном случае она не будет рассматриваться налоговыми органами в качестве основания для зачета НДС (п. 2 ст. 169 НК РФ и п. 14 Правил).

При отгрузке товаров (работ, услуг) налогоплательщик-продавец составляет счет-фактуру на стоимость отгруженных товаров (работ, услуг) в двух экземплярах. Первый экземпляр счета-фактуры в течение пяти дней с даты отгрузки представляется поставщиком покупателю. При направлении счета-фактуры покупателю по почте датой предоставления считается дата сдачи счета-фактуры на почту. Второй экземпляр (копия) счета-фактуры остается у поставщика.

Счета-фактуры, полученные от поставщиков и выставленные покупателям, должны храниться раздельно в журналах учета счетов-фактур. Покупатели ведут учет счетов-фактур (оригиналов), получаемых от продавцов, в журнале учета полученных счетов-фактур по мере их поступления. Продавцы ведут журнал учета выставленных покупателям счетов-фактур в хронологическом порядке по мере совершения операций. К журналу прилагаются вторые экземпляры счетов-фактур. Журналы учета полученных и выставленных счетов фактур должны быть прошнурованы, а их страницы пронумерованы.

Если налогоплательщики осуществляют предпринимательскую деятельность в интересах другого лица на основе договоров поручения, комиссии либо агентских договоров, то к журналу учета полученных счетов-фактур должны быть приложены счета-фактуры:

по товарам, полученным от доверителя (комитента, принципала);

по товарам, приобретенным для доверителя (комитента, принципала).

Книга покупок предназначена для регистрации счетов-фактур, выставленных продавцами для того, чтобы определить сумму НДС, предъявляемую к вычету (возмещению). Счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок по мере принятия на учет приобретаемых товаров (работ, услуг) без учета факта оплаты сумм налога продавцу (письмо Минфина РФ от 28.02.2006 г. № 03-04-09/04).

В книге покупок не регистрируются счета-фактуры, полученные:

при безвозмездной передаче товаров (выполнении работ, оказании услуг), включая основные средства и нематериальные активы;

участником биржи (брокером) при осуществлении операций купли-продажи иностранной валюты, ценных бумаг;

комиссионером (агентом) от комитента (принципала) по переданным для реализации товарам либо от продавца товаров, выписанные на имя комиссионера (агента).

В книге продаж регистрируются счета-фактуры (контрольные ленты контрольно-кассовой техники, бланки строгой отчетности), составляемые продавцами. В книге продаж обязательно регистрируются счета-фактуры, выписанные на сумму аванса или иного платежа в счет предстоящих поставок товаров (работ, услуг). Что касается частично оплаченных счетов-фактур, то организации (в случае, если ранней датой является день оплаты) производят их регистрацию в книге продаж на каждую сумму, поступившей в порядке частичной оплаты. При этом каждая такая запись должна сопровождаться пометкой «частичная оплата».

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

Книга покупок и книга продаж должны быть прошнурованы, а их страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги покупок и книги продаж осуществляется руководителем организации или уполномоченным им лицом. Книга покупок и книга продаж хранятся у покупателя и поставщика соответственно в течение полных 5 лет с даты последней записи.

Допускается ведение книги покупок и книги продаж в электронном виде. В этом случае по истечении налогового периода, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга покупок и книга продаж распечатываются, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

На основании книг продаж, книг покупок и данных регистров бухгалтерского учета и регистров налогового учета налогоплательщика (налогового агента) в случаях, установленных Налоговым HКодексомH РФ, составляется декларация по НДС.

Форма декларации и порядок ее заполнения определен приказом Министерства финансов Российской Федерации от 07.11.2006 г. № 136н «Об утверждении формы деклараций по налогу на добавленную стоимость и порядка ее заполнения».

Декларация представляется в налоговые органы налогоплательщиками – организациями и индивидуальными предпринимателями, а также налоговыми агентами по месту своего учета в качестве налогоплательщика в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. При отсутствии объектов налогообложения налогоплательщики представляют декларацию в налоговые органы по месту своего учета ежеквартально.

Срок представления декларации, а соответственно и срок уплаты налога за эти периоды, приходящийся на выходной (нерабочий) или праздничный день, переносится на первый рабочий день после выходного (нерабочего) или праздничного дня. При отправке деклараций по почте днем ее представления следует считать дату отправки заказного письма с описью вложения. При отправке декларации в электронном виде по телекоммуникационным каналам связи датой представления в электронном виде является дата ее отправки, зафиксированная в подтверждении специализированного оператора связи.

Для обоснования применения налоговой ставки 0% и налоговых вычетов одновременно с декларацией представляются следующие документы (ст. 165 НК РФ):

1) внешнеэкономический контракт (копия контракта) с иностранным партнером на поставку товаров (работ, услуг) за пределы России;

2) банковская выписка (или ее копия), подтверждающая поступление в Россию экспортной валютной выручки. При получении по контракту наличных денег в налоговую инспекцию нужно сдать копии приходных кассовых ордеров, подтверждающих получение денег в кассу, а также банковскую выписку, подтверждающую внесение денег на расчетный счет;

3) грузовая таможенная декларация (ГТД) или ее копия. На ГТД обязательно должна быть отметка таможни, которая провела таможенное оформление, и отметка пограничной таможни, через которую товары были вывезены из России;

4) копии транспортных, товаросопроводительных документов.