VI. Финансы и финансовый менеджмент

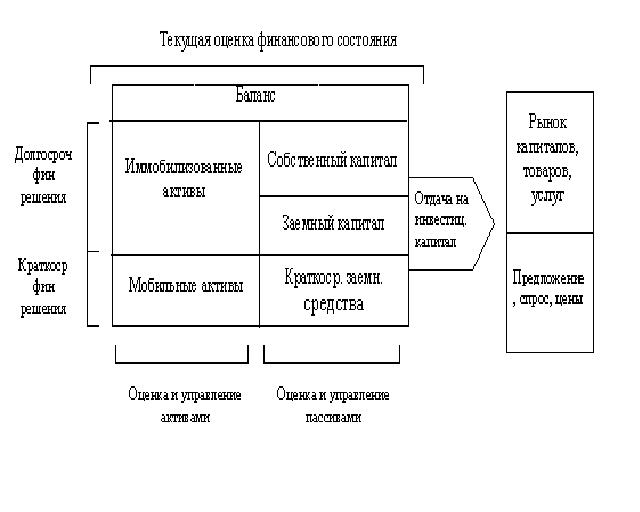

6.1. Цель и функции финансового менеджмента. Структура финансового менеджмента

Финансовый менеджмент – процесс управления денежным оборотом, формированием и использованием финансовых ресурсов предприятия. С другой стороны финансовый менеджмент – это система форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами.

Основной целью финансового менеджмента является максимизация цены фирмы и повышение эффективности собственного капитала.

Все эти направления жестко взаимосвязаны, решения по ним являются многовариантными, так как все они связаны с определенным риском.

Функции финансового менеджмента определяют формирование структуры управляющей системы.

I. Функции субъекта управления: (организация; анализ; планирование; мотивация; контроль).

II. Функции объекта управления: (Воспроизводственная функция заключается в эффективном воспроизводстве капитала, инвестированного в активы предприятия; Распределительная функция заключается в:оптимизации пропорций распределения и использования финансовых ресурсов, формировании оптимальной структуры капитала; Контрольная функция связана с применением различных стимулов и санкций, соответствующих нормативных показателей, осуществлением контроля за использованием финансовых ресурсов).

III. Специфические функции (характеризуют специфику финансового менеджмента): (Функция управления активами;Функция управления капиталом;Функция управления инвестициями;Функция управления денежными потоками; Функция управления финансовыми рисками.

Финансовый менеджмент можно рассматривать как сложный управленческий комплекс, который включает в себя:

Риск-менеджмент (управление рисками)

Менеджмент кредитных операций

Менеджмент операций с ценными бумагами

Менеджмент валютных операций

Менеджмент операций с недвижимостью

Структуризация финансового менеджмента.

6.2 Финансовые ресурсы организаций и источники их формирования

Финансовые ресурсы – это совокупность денежных средств предприятия, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

Источником формирования финансовых ресурсов служит совокупность источников удовлетворения дополнительной потребности в капитале на предстоящий период, обеспечивающем развитие предприятия. Эти источники подразделяются на собственные (внутренние) и заемные (внешние).

Финансовые ресурсы предприятия:

внутренние: (Уставный капитал; Добавочный капитал; Резервный капитал; Нереспределенная прибыль; Амортизационные отчисления; Прочие резервы).

2. Внешние: (Кредиты банков; Заемные средства других организаций; Бюджетные средства; Средства внебюджетных фондов; Средства от выпуска корпоративных облигаций; Средства от эмиссии акций).

Среди внутренних источников финансовых ресурсов, используемых для целей инвестирования, важнейшими во всем мире считаются прибыль и амортизационные отчисления.

6.3 Формирование собственного и заемного капитала организации

Возможности предприятия по формированию структуры капитала зависят от чистой рентабельности собственных средств и норм распределения прибыли на дивиденды.

При высокой чистой рентабельности собственных средств можно больше оставлять нераспределенной прибыли на развитие.

Формирование капитала на предприятии ведется за счет внешних источников: заимствования и эмиссии акций; и внутренних – за счет нераспределенной прибыли.

Собственный капитал – основной рисковый капитал предприятия, средства, которые предприятие может с наибольшей уверенностью инвестировать на долгосрочной основе и подвергнуть наибольшему риску.

Собственный капитал состоит из:

- Уставного капитала – совокупность вкладов учредителей

- Добавочный капитал – аккумулирует денежные средства, поступающие предприятию в течение года по нескольким каналам. Он возникает в результате: прироста стоимости внеоборотных активов после их переоценки; получения дополнительных денежных средств при продаже акций в случае их первичного размещения по цене, превышающей их номинальную стоимость; прироста активов в результате безвозмездного получения имущества и денежных средств; прироста стоимости внеоборотных активов, созданных за счет чистой прибыли или фондов предприятия.

- Резервный капитал – подразделяется на два типа резервных фондов: обязательный резервный фонд, создаваемый в соответствии с законодательством РФ – формируется только за счет ежегодного отчисления чистой прибыли предприятия; необязательные резервные фонды могут использоваться при недостатке оборотных средств (на формирование производственных запасов, незавершенного производства и готовой продукции) и при достаточности оборотных средств (в краткосрочные финансовые вложения).

- нераспределенная прибыль – это часть чистой прибыли, которая не была распределена между акционерами и осталась в распоряжении предприятия.

В условиях рыночной экономики внешние источники финансовых ресурсов имеют огромное значение: предприятие на практике не может обойтись без привлечения заемных средств. Заемные средства в нормальных экономических условиях способствуют повышению эффективности производства, они необходимы для осуществления расширенного производства. К источникам заемных средств относятся: кредиты банков, коммерческие кредиты, факторинг, лизинг, кредиты частных лиц и пр.

Заемный капитал подразделяется на краткосрочный и долгосрочный.