44. Архітектор – основний учасник процесу проектування

Архітектор (інженер), що має кваліфікаційний сертифікат, - фахівець, який за результатами атестації отримав такий сертифікат, що надає йому повноваження ведення особистої діяльності у сфері архітектурної діяльності, і який несе відповідальність за результати своєї роботи;

архітектурна діяльність - діяльність по створенню об'єктів архітектури, яка включає творчий процес пошуку архітектурного рішення та його втілення, координацію дій учасників розроблення всіх складових частин проектів з планування, забудови і благоустрою територій, будівництва (нового будівництва, реконструкції, реставрації, капітального ремонту) будівель і споруд, здійснення архітектурно-будівельного контролю і авторського нагляду за їх будівництвом, а також здійснення науково-дослідної та викладацької роботи у цій сфері;

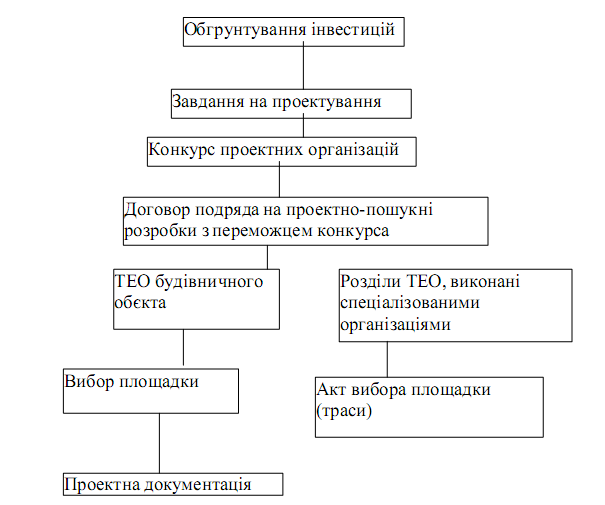

45. Етапи розробки проектно – кошторисної документації

Основні етапи розробки проектно-кошторисної документації представлені на рис.1.

рис.1 Основні етапи розробки проектно-кошторисної документації

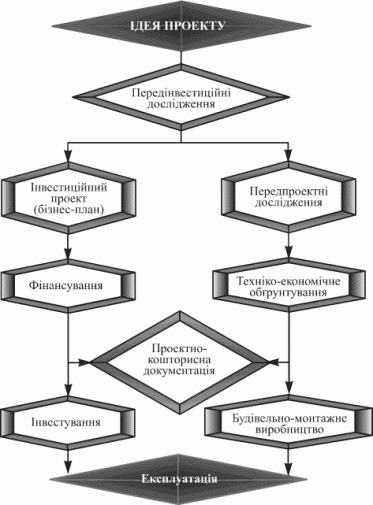

46. Загальна схема розробки проектно - кошторисної документації

Проектно-кошторисній документації звичайно передує розробка інвестиційного проекту, проте з метою прискорення інвестиційного процесу передпроектні дослідження, стадія проектування і навіть будівництва часто суміщуються (рис. 5.1). Будівельники, як правило, вимагають від замовника при готовому технічному проекті робочу документацію на перший рік будівництва. Разом з тим проект повинен обґрунтовуватись за допомогою найновітніших науково-технічних досягнень, які можуть з’явитися після завершення проектування. Тому проектувальники повинні закладати в проект такі об’ємно-планувальні і конструктивні рішення, які б давали змогу швидко реконструювати і технічно переозброювати виробництво. Класичний проект має три складові: технологічну, будівельну і техніко-економічну. Технологічна частина складається зі схеми виробництва (технологічно взаємопов’язаних одиниць обладнання), технологічних етапів і переділів виготовлюваної продукції, обсягів виробництва та якісних показників.

Рис. 5.1. Схема розробки проекту і проектно-кошторисної документації

47. Вимоги до проектно - кошторисної документації

1.3.1 Кошторисні нормативи повинні відповідати тільки вимогам, які мають пряме відношення до визначення вартості будівництва.

Вони повинні Відповідати основним завданням кошторисного нормування і ціноутворення в будівництві, забезпечуючи достовірне визначегня вартості будівництва; - Бути технічно й економічно обгрунтованими, забезпечуючи оптимальні затрати необхідних ресурсів, раціональне використання навколишнього середовища; - Враховувати досягнення будівельної техніки і передовий досвід, стимулюючи науково-технічний прогрес у будівництві; - Мати максимальну простоту і зручність у застосуванні, та надавати можливість широкого використання електронно-обчислюваної техніки і інших засобів автоматизації. Вихідними даними для розробки кошторисних нормативів є: - Найбільш раціональні технічні рішення в проектах; - Технологія будівельного виробництва і будівельні машини та механізми, що відповідають останнім досягненням науково-технічного прогресу; - Чинні стандарти на матеріали, вироби і конструкції а також устаткування. 1.3.3 Дія кошторисних нормативів зберігається протягом періоду між регулярними ходами на нові кошторисні норми. Перехід на нові кошторисні норми обумовлюється змінами у сфері організації будівництва, економічної політики і супроводжують переробкою всієї системи кошторисних нормативів. 1.3.4 кошторисної норми називається сукупність ресурсів (трудовитрат, часу роботи будівельних машин і механізмів, витрат матеріалів, виробів та конструкцій), встановлена на прийнятий з ¬ вимірювач будівельних або монтажних робіт, а також конструкцій, виражена, як правило, в натуральних (фізичних) величинах або у відносній формі (у вигляді коефіцієнтів). Склад і кількість ресурсів у кошторисних нормах повинні відповідати тим досягненням у галузі технології та організації будівельного виробництва, відображати накопичений у будівництві досвід, а також прогресивні проектні рішення, матеріали, вироби і конструкції. Головна функція кошторисних норм - визначення нормативної кількості ресурсів, необхідних для виконання відповідного виду робіт, як основи для післідовного переходу до вартісних показників. 1.3.4.1 У кошторисних нормах враховано повний комплекс операцій, необхідних для ви-конання певного виду робіт у усереднених умовах. 1.3.4.2 Кошторисні норми призначені для: - Визначення складу і кількості ресурсів при здійсненні ¬ му будівництва; - Визначення прямих витрат у вартості будівництва; - Розрахунків за обсяги виконаних робіт; - Розроблення укрупнених ресурсних показників по конструктивним елементах і видах робіт на функціональну одиницю вимірювання.