11.Счета и двойная запись как элемент метода бухгалтерского учета

Счет б/у – это инструмент метода б/у, предназначенный для отражения в учете однородных объектов.

Каждый счет б/у по форме представляет собой двустороннюю таблицу, слева дебет, справа кредит.

Дебет Наим.счета Кредит

Минфин приказом устанавливает план счетов, который содержит № и названия. Для бухгалтера это закон.

Б/у ставит своей целью выявить взаимосвязи между объектами, самая полная форма связи выявляется между двумя объектами учета при совершении хоз.операций.

Составить двойную запись означает записать на 2-х счетах б/у изменения, которые вызваны проведением хоз.операций.

12.Бухгалтерский баланс и другая отчетность как элемент метода бухгалтерского учета

Б.б по форме представляет собой двустороннюю таблицу. Слева актив, справа пассив.

Б.Б

-

Активы

на 31.12.2012

на 31.12.2011

на 31.12.2010

Пассивы

на 31.12.2012

на 31.12.2011

на 31.12.2010

I.Внеоборотные активы

II.Оборотные активы

III.Капитал и резервы

IV.Долгосрочные об-ва

V.Краткосрочные об-ва

Баланс

X

Y

Z

Баланс

X

Y

Z

Итоги активов и пассивов называются валютой баланса.

ФЗ «О б/у» установил сроки и адреса сдачи бух.отчетности.

Отчетность сдается в ИФНС за 3,6,9 месяцев в год (нарастающим итогом)

Квартальная отчетность – называется промежуточной, её сдают в течении 30 дней по окончании квартала, а годовую отчетность сдают в течении 90 дней по окончании квартала.

Формы бух.отчетности установлены 66 приказом Минфина:

-бух.баланс

-отчет о прибылях и убытках

Эти 2 формы – основные формы отчетности в РФ, их сдают в ИФНС ежеквартально.

Все др.формы расшифровывают отдельные показатели этих форм и входят в состав головой отчетности:

-отчет об изменениях капитала

-отчет о движении денежных средств

-пояснение к бух.балансу

-аудиторское заключение для фирм, которые по ФЗ №307 «Об аудиторской деятельности» подлежат обязательному аудиту (банки, биржи, фонды, ОАО)

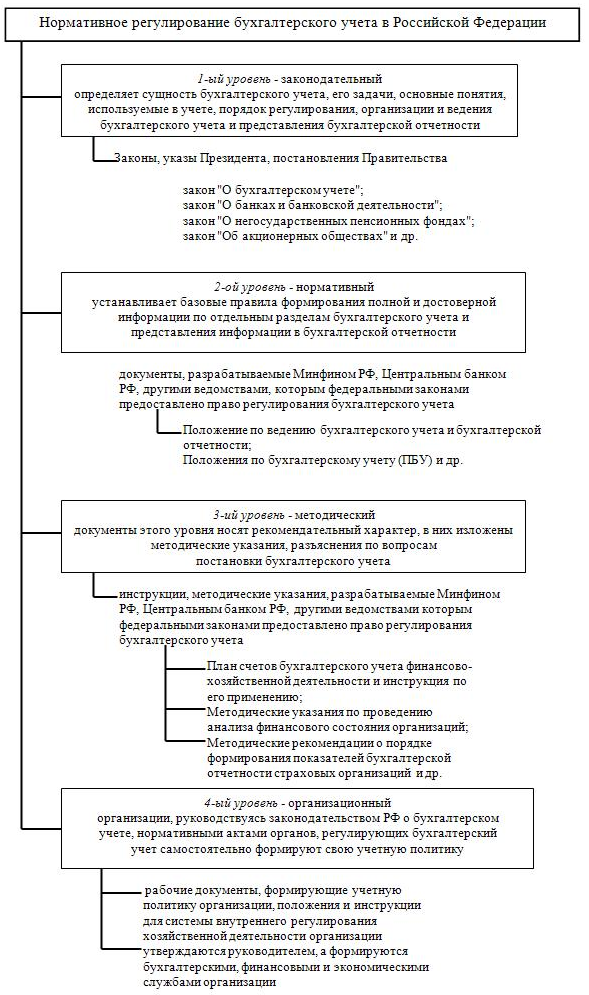

13. Система нормативного регулирования бухгалтерского учета в рф

Основными целями законодательства Российской Федерации о бухгалтерском учете являются:

обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

В настоящее время в отечественной практике учета сложилась четырехуровневая система регулирования бухгалтерского учета и отчетности:

1-й уровень — законодательные акты, указы Президента РФ и постановления правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2-й уровень — стандарты (положения) по бухгалтерскому учету и отчетности;

3-й уровень — методические рекомендации (указания), инструкции, комментарии, письма Министерства финансов РФ и других ведомств;

4-й уровень — рабочие документы по бухгалтерскому учету самой организации.

Или вот развёрнуто