Доходность акции

Если акция находилась у инвестора < 1 года, то считают доходность вот так:

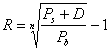

![]()

R – доходность из расчета годовых

Pb - цена покупки

Ps - цена продажи

D - дивиденд

T-период владения акцией в днях

Пример:

Акция покупается с 1 февраля по 1 декабря (это 10 месяцев или 303 дня.).

Рв=40

Рs=48

D=3 руб

r-??

![]()

Теперь пример при периоде > 1 года.

Инвестор приобретает акцию за 50руб, а продает за 84 через 4 года. При это дивиденды следующие:

D1=3p

D2=4p

D3=4p

D4=5p

Какова же будет доходность? При этом на доходы от реинвестирования следует положить болт для упрощения подсчетов.

Как Вы все понимаете ответ будет не точным, т.к. не учитывается доход от реинвестирования. Для более точных расчетов требуется метод последовательных приближений.

Метод последовательных приближений.

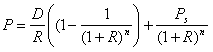

D-среднегодовой дивиденд

P – цена покупки акции

Суть метода в том, что мы будем придавать R различные значения, пока не получим необходимую величину Р.

Предположим, что R = 0,19, тогда Р=52,44 (по формуле, что выше)

Предположим, что R = 0,205, тогда Р=50,09

Второе значение ближе к исходному 50 (см. задачу выше), следовательно эту R и возьмем.

Облигации Классификация облигаций

Долговые ЦБ выражают отношения займа. Эмитент обязуется выплачивать % плату.

К долговым инструментам относятся еще векселя, депозитные сертификаты. Они различаются по целям и способе выплаты доходов.

Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированных % от этой стоимости.

Облигация удостоверяет право владельца требовать ее погашения.

Известно, что облигация – инструмент займа, не дает право на управление делами эмитента.

Облигации имеют право старшинства перед акциями: но выплачиваются %, в требовании активов при ликвидации.

По форме выпуска облигации:

В виде обособленных документов (документарные. Не выдаются на руки сертификаты. Учет прав осуществляется в депозитариях)

Бездокументарные: записи на счетах.

По способу учета и реализации прав

Именные: имена в специальном реестре

На предъявителя: могут быть только документарными. Путем предоставления сертификатов, учета не производится.

Реквизиты облигации на предъявителя: должен быть порядковый номер, % ставка, номинал, порядок выплаты %, порядок погашения.

Именная должна содержать наименование (имя) держателя.

Облигация характеризуется набором параметров:

Обеспечение

Срок погашения: показывается период времени, оставшийся до погашения.

Номинал – сумма денег, которая должна быть возвращена владельцу облигации.

Измерение номинала стоимости в товарном эквиваленте. Например, цена 1 кг золота.

Купон. Размер и периодичность выплаты. Купонная ставка показывает процент держателя облигации. Существуют дисконтные облигации, не предусматриваемы выплат.

Дополнительные условия, объединяющие факторы

Конвертируемость

Гарантии

Опционы

Виды облигаций:

Корпоративные облигации.

Характеристика: существуют обеспеченные залогом имущества.

Виды обеспечения:

- облигации, обеспеченные закладными под недвижимость

- облигации, обеспеченные оборудованием. Титул собственности возлагается на доверенное лицо. Эмитент не становится собственником до момента погашения облигации. Размер погашенного займа должен превышать амортизации по обеспечению.

Чем дольше обращаются облигации, тем надежнее они становятся.

- облигации, обеспеченные ц/б, имеющиеся у эмитента. Стоимость ц/б должна быть больше задолженности примерно на 30%.

- облигации, обеспеченные путем ипотечных кредитов. Такие облигации выпускаются под обеспечение уже выданных ипотечных кредитов.

- облигации, обеспеченные другими активами

Необеспеченные облигации. Представляют собой общее право требования и не имеют обеспечения. Право требования держатель получит после того, как удовлетворит требование держателя основной задолженности.

Гарантированные облигации Гарант – материнская компания, банки. Разновидность – застрахованные облигации.

Виды облигаций по размеру купона:

Дисконтные облигации. Не предусматривают промежуточных выплат. Единственный платеж – возврат номинальной стоимости. Приобретаются по цене ниже номинальной стоимости.

Облигации с глубоким дисконтом. Купонные выплаты предусматриваются, но ставка устанавливается ниже рыночных % ставок. Продаются по цене значительно ниже номинала.

Купонная облигация. Выплачивается не только номинальная стоимость, но периодический купонный %. Самый распространенный вид облигации. Наиболее частый срок купона – 6 месяцев.

Подвиды купонных облигаций:

- облигация с постоянным купоном. Размер купона фиксирован на весь срок обращения облигации.

- облигация с переменным купоном. Размер неизвестен заранее. Эмитент при этом объявляет стоимость купона на следующий период. Сейчас – еврооблигации.

Под-под виды: