Депозитарные расписки

Чтобы организовать обращение ЦБ за пределами страны-эмитента, депозитарные расписки, подтверждающие право на определенное количество ЦБ (осуществление права на акции в отрыве от самих акций).

Выделяют два вида депозитарных расписок:

Американские – ADR (обращаются на фондовом рынке США);

Глобальные – GDR (обращаются на фондовых рынках других стран).

Депозитарные расписки ADR делятся на 1,2,3, уровни:

1 уровень – котируются на внебиржевом рынке. Финансовая отчетность эмитента по национальным стандартам.

2 уровень – регистрируются на Нью-Йоркской фондовой бирже. Отчетность должна отвечать требованиям GAAP.

3 уровень – требования такие же, как у ADR второго уровня. Выпускаются на новые эмиссии акций.

В РФ в 1995 г – 1ый выпуск. РАО «ЕЭС», ГАЗПРОМ и многие другие.

Цена и доходность акций Стоимость акции

Акции имеют

Номинал – лицевая стоимость. Имеет значение только при организации АО

Выкупная стоимость. Ее имеют отзывные привилегированные акции. Объявляют в момент выпуска акций. Обычно больше номинала на 1%.

«Книжная» (или балансовая) стоимость акции – величина собственного капитала, приходящиеся на 1 акцию.

Рыночная цена, или курс акций – это цена, по которой свободно продаются и покупаются акции на рынке.

Расчетная (или внутренняя, или теоретическая) стоимость (или цена) акции – цена, которая должна обеспечивать получение требуемой нормы прибыли с учетом степени риска вложений в тот или иной актив.

Алгоритм расчета цены

Привилегированные акции

Чтобы определить цену акции, имеющей фиксированную величину дивиденда, необходимо найти приведенную стоимость всех дивидендов, которые будут выплачены инвестору:

Или

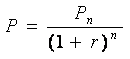

P – стоимость акции;

D – дивиденд на акцию;

r – требуемая норма прибыли на данный тип инвестиций.

Если обозначить

Пример

Условие:

N = 40 (номинал)

D=9$ (дивиденд)

R=18% (требуемая норма прибыли)

Определить стоимость акции - P

Решение:

P = 9 / 0,18 = 50$ - выкупная цена

R - сопоставляется с уровнем безрисковой процентной ставки

R = i (безрисковая) + плата за риск.

Пусть i (безрисковая) = 12%, тогда плата за риск в данном примере – 6%.

Обыкновенные акции

Определить цену сложно, т.к.:

Дивиденд по обыкновенным акциям заранее не объявляется

На выплату идет только часть чистой прибыли, а другая используется для развития производства.

Рост рыночной цены акции равносилен тому, что акционер помимо дивидендов может получить доход в виде курсовой разности.

В формуле нужно учесть как размер дивиденда, так и прирост стоимости акции.

,

,

где

P – искомая цена акции;

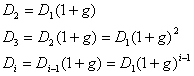

P1, P2, …, Pn – цена акций 1, 2 и n-ого года

D1, D2, …, Dn – ожидаемые дивиденды 1, 2 и n-ого года

R – требуемая норма прибыли на акцию

Если инвестор уже

оценил ожидаемые дивиденды и величину

курсовой стоимости акции следующего

года

![]() ,

то чтобы достичь требуемой нормы прибыли

на акцию R,

курсовая цена приобретения акции не

должна превышать определенный уровень:

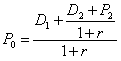

,

то чтобы достичь требуемой нормы прибыли

на акцию R,

курсовая цена приобретения акции не

должна превышать определенный уровень:

![]()

![]() -цена

базисного года.

-цена

базисного года.

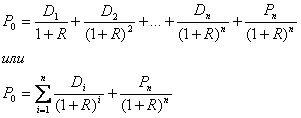

Для периода n лет:

Пример простого нахождения цены об. акц.:

Условие:

![]() ,

,

![]() ,

R

,

R

Найти:

![]()

Решение:

![]() ;

;

![]() ->

->

В отдельные периоды возможно получение дохода только от одного фактора, положим без D:

Пример нахождения цены без выплаты дивидендов:

Условие:

P=50руб

D=0 и их не будет в течении 3х лет

Найти цену через 3 года, чтобы обеспечить доходность на уровне 20%.

Решение:

![]()

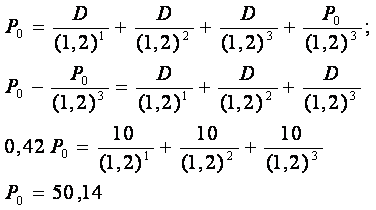

Пример, когда вся прибыль на дивиденды:

Условие:

Вся прибыль идет на выплаты дивидендов в размере D = 10руб на акцию. Опять в течении 3х лет это будет продолжаться как и раньше. Какой должен быть Р0, чтобы обеспечить R = 20%?

Как ни странно, далее он сам и отвечает:

Ответ: 50 рублей 14 копеек.

Пример для продолжительного периода с влиянием обоих факторов

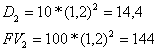

=100р,

![]() =10р.

=10р.

В последующие годы Р и D будут расти на 10% в год.

R = 0,2.

Определить будущую и приведенную стоимость дивидендов и цены акции для ряда лет.

Приведенные

Строим таблицу будущих дивидендов и стоимостей с учетом роста на 10%

Период |

D |

P |

1 |

10 |

110 |

2 |

11 |

121 |

3 |

12,1 |

133,1 |

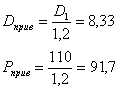

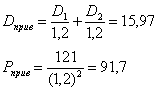

Теперь за 2-ой год:

Будущие стоимости

![]()

За 2ой год:

Прогнозирование величины будущих дивидендов D и изменения будущей цены акции Р

где D с номерами – дивиденды будущих лет

g-темп прироста дивидендов.

Последней формулой определяется дивиденд любого года.

![]()

При неограниченном n:

![]()

Кстати:

Пример:

Ожидаемый D в следующем году = 4 руб.

Ожидаемое Р=55

Ожидаемое g=10%

Темп прироста курсовой цены=20%

R=20%

P0-?, если инвестор собирается заныкать 1) на 3 года акцию 2) навсегда.

![]()

Если

![]() то

то

![]()

Модель дисконтированных дивидендов.

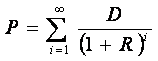

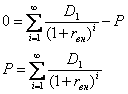

Рассчитаем для начала NPV. Если NPV>0, то ожидаемые поступления от акций > затрат, если NPV<0 – наоборот.

![]()

Если считать по этой формуле, то можно совсем неверно предположить, что Р растет вместе с D, т.е. не вся прибыль идет на дивиденды. Ещё есть обновление основных производственных фондов. Поэтому образуется другая формула:

![]()

NP - чистая прибыль

К - ставка капитализации – выделение средств на основные производственные фонды.

Q - число обыкновенных акций.

Примеры:

Стоимость обесп-х акций, если изв., что часть NP – на обновл.

r-доходность = 30%

Q=10.000 шт

k=25%

NP=160.000уев

g=5%

![]()

Вывод: NPV совпадает с расчетом эффективности инвестиционных проектов.

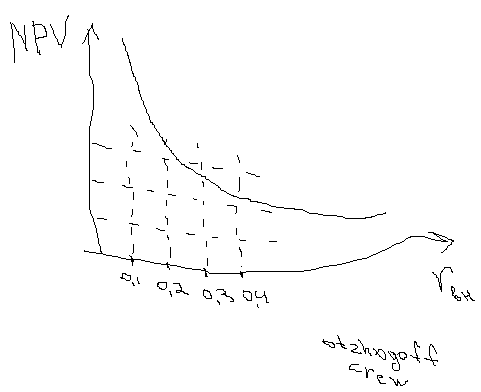

Внутренняя норма доходности – IRR

Это такая i, при которой NPV=0.

Если

![]() >r,

то иногда используют графический метод.

А иногда не используют. Выглядит он

обычно так:

>r,

то иногда используют графический метод.

А иногда не используют. Выглядит он

обычно так: