По экономической роли в процессе производства :

Основные

Накладные

Основные расходы связанны с технологическим процессом производства, непосредственно – материал, заработная плата

Накладные связанны с организацией, обслуживанием и управлением производства (ОПР, ОХР, Внеп)

По составу :

Одноэлементные – состоящие из одного элемента (зарплата, амортизация)

Комплексные – затраты состоящие из нескольких элементов (РСЭО, ОХР)

По способу включения себестоимости продукции :

Прямые

Косвенные

Прямые связанны с производством конкретного вида продукции и могут быть прямо отнесены на себестоимость этой продукции (материал, зарплата).

Косвенные связанны с производством нескольких видов изделий, включаются в себестоимость косвенно пропорционально установленному базовому покозателю. Базу распред. предпр. опред. самостоят. (ОХР, ОПР)

Косвенные расходы в основном распределяются пропорционально основной заработной плате основных производственных рабочих. Для этого на плановый период определяется и утверждается % косвенных расходов :

![]()

КР- косвенные расходы (ОПР, ОХР, Внеп)

КР приходящийся на единицу продукции определяется :

![]()

По отношению к объему производства :

Постоянные

Переменные

Постоянные – затраты которые не зависят от изменения объема производства (АО, административные и управленческие расходы).

Переменные – зависят от объема производства и изменяются пропорционально изменению объема производства (материальные затраты, ЗПосн)

Такая классификация необходима для анализа безубыточности производства.

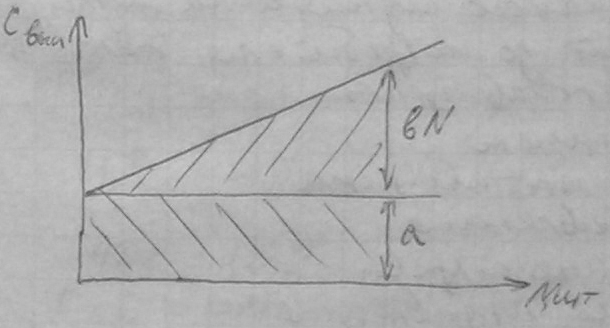

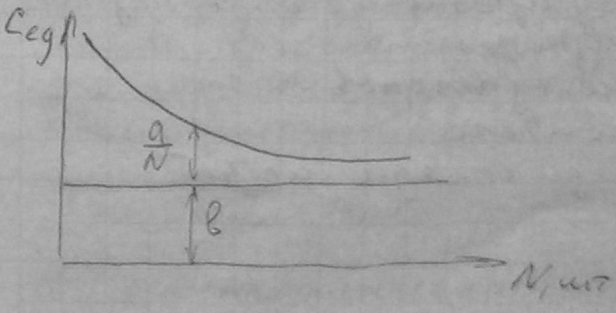

При неизменной конструкции изделия и технологии производства зависимость себестоимости выпускаемой продукции выражается уравнением :

![]()

a – постоянные расходы в себестоимости продукции

bN – переменная часть в себестоимости продукции

N – объем производства

b – ставка переменных расходов

![]() - себестоимость единицы продукции

- себестоимость единицы продукции

Тема7. Цена продукции машиностроения.

Размер дохода определяется выручкой от реализации продукции (ВР) и зависеть она будет от цены и объема.

ВР=Ц*N

Цена(Ц)-это денежное выражение стоимости товара.

Цены классифицируются по:

Степени участия государства в ценообразовании:

- рыночные

- регулируемые

2. Стадиям ценообразования:

- оптовая цена изготовителя

- отпускная цена изготовителя

- закупочная цена

- розничная цена

3. транспортной составляющей

«франко» - опред. До какого пункта на пути движения продукции от изгот. До потребителя транспортные расходы включены в состав цены.

- франко-склад поставщика – цена прод. на складе поставщика.

- франко-станция отправления – тоже самое+доставка на станцию.

- франко-вагод станции отправления- тоже самое + погрузка в вагон.

- франко-вагон станции назначеия- тоже самое+ расходы на транспортировку.

- франко- станция назначения - +разгразка.

- франко-склад потребителя- +расходы по доставке до склада.

Факторы, влияющие на выбор предприятием способа ценообразования своей продукции:

Затрат – к известным издержкам добавляется прибыль.

конкуренции

ценности

общественного мнения

все методы ценообразования делят на 3 группы:

- затратные

- рыночное

- параметрические

1. затратный метод (издержки +) предполагает, что цена покрывает все затраты на пр-во и реализацию прод и обеспечивает получ прибыли. Не учитывается конкурентный спрос на данную прод и зависимость между ценой и объемом продаж.

Оптовая цена предприятия:

![]()

С – полна себестоимость

Отпускная цена предприятия:

Закупочная цена

Если прод реализуется через сбытовые организации и оптово-торговые базы, то в цену включается надбавка для покрытия издержек и образования прибыли этих организаций.

![]() -

снабженческо - сбытовая надбавка

-

снабженческо - сбытовая надбавка

![]()

Розничная цена - при реализации продукта через предприятия розничной торговли.

![]()

Нроз.торг. – Рознично- торговая наценка (издержки торговой организации + прибыль + НДС)

Причины использования затратного ценообразования:

Опирается на реально доступные данные, кот легко получить на основе бухгалтерской отчетности, поэтому решение о ценах может приниматься быстро.

Отсутствие спец, кот владеют более совершенственными методами ценообразования.

Такой метод может быть общепринятым в данной области.

Этот метод восприн как наиболее обоснованный и справедлиым.

2.Рыночный метод – ориентирует при опред цены на конкурентное преимущество, на уровень спроса и на ценностное восприятие потребителем продукции.

1 -Цена;

2-возможный объем продаж; 3-возможный

объем производства; 4-издержки на единицу

производства.

-Цена;

2-возможный объем продаж; 3-возможный

объем производства; 4-издержки на единицу

производства.

Между 1 и 2: конкурентное преимущество предприятия, уникальность продукции, технология, дешевая рабочая сила, материальные ресурсы, бренд.

Между 2 и 3 : сезонность спроса.

Между 4 и 1: желаемая прибыль.

2.Параметрический метод – исп когда необходимо опред цену на новую продукцию кот не имеет аналогов или на прод, кот расширяет уже существующий параметрический ряд изделий.

![]() [(руб/Т)*Т=руб]

[(руб/Т)*Т=руб]

Цб – цена базисная, Цн - цена нового изделия, Пн, Пб – показатель (параметр) нового и базисного изделия.

Базисным параметром может быть любая характеристика изделия (вес, мощность, скорость и др.)

Метод несовершенен, т.к. игнорирует все другие потребительские св-ва изделия и полностью игнорирует спрос и предложение. Применяется на начальном тапе планирования.