35. Стратегія інвест. Д-ті та етапи її розроблення.

Інвестиц.процес корпорації будується на основі інвест.стр-гії, що розробл.з викор-ням різних фін.-економічних методів, які в сукупності скл-ють наук.-фінансову методологію форм-ня інвест.стр-гії п-ва.

Таким чином, інвест.стр-гія п-ва розробл-ся відпов. до мети її функц-ня, в зв’язку з цим всі інвестиції повинні розглядатися як один з основних способів досяг-ня гол.мети п-ва.

Інформ.обмін дозволяє погоджувати тривалість, етапи і умови інв-цій в рамках прийнятої стр-гії компанії.

Інституц.аспект інвест.стр-гії є сукуп-тю таких осн.складових частин як: види інв-цій, інвест.портфель, ризики. В рамках інституц.аспекту виділ-ся осн.керовані підсис-ми, існуючі в інв-ціях компаній, до яких можна віднести інв-ції: реальні, фін-ві, інтелект-ні., види портфелів, стр-ра портфелів, вар-ть портфеля, види ризиків, гранична норма ризиків.

Нормат.-правовий аспект інвест.стр-гії скл-ся з таких осн. частин як: по-перше, законод. і інші нормат., правові акти держави, в рамках яких корпорація формує інвест. стр-ію і здійснює інвест.процес; по-друге, облік.політика корпорації, внутр. регулюючі документи, які дозволяють забезпечувати єдиний інвест.процес в рамках підрозділів компанії.

Економ.аспект – сук-сть економ.частин інвест.стр-гії, до яких відн-ся: сис-ма економ.показників для оцінки інвест.стр-гії, управ-ня, фінанс-ння інвест.процесу. В рамках економ.аспекту виділ.основні методи, критерії і мету інвест.стр-гії.

Інформ.-аналітичний аспект інвест.стр-гії є сис-мою обробки інф-ції (СОІ), що скл-ся з наступних частин: підсис-ма збору і сортування інф-ції, підсис-ма зберігання інф-ції, підсис-ма пошуку, підсис-ма аналізу інф-ції. СОІ є базисом операт.-інформаційного обміну в рамках підприємн.інвест-ної стр-гії, дозволяє оперативно реагувати на зміни в юридичних основах і фіскальному серед-щі, прогнозувати економ.перспективи ринків і планувати зміни в межах інстит.аспекту і корегувати осн.частини економ.аспекту інвест-ної стр-гії.

Інвест.стр-гія – єдина високоінтегрована сис-ма, що скл-ся з різних аспектів, нерозривно зв'язаних між собою для досягнення голов.мети п-ва.

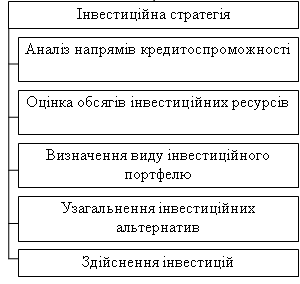

Процес розробки стр-гії включає декілька етапів:

1. Оцінка довгострокових перспектив.

2. Прогноз розвитку.

3. Усвідомлення мети.

4. Аналіз сильних і слабих сторін.

5. Узагальнення страт.альтернатив.

6. Розробка критеріїв оптимізації.

7. Вибір оптимальної стратегії.

8. План-ня заходів.

35.Стратегія інвестиційної діяльності та етапи її розробки

Інвестиційна стратегія – це процес формування системи довгострокових цілей інвестиційної діяльності та вибір найбільш ефективних шляхів їх досягнення на базі прогнозування умов здійснення цієї діяльності, кон’юнктури інвестиційного ринку як у цілому, так і на окремих його сегментах.

Етапи формування стратегії: визначення періоду реалізації інв. стратегії; визначення стратегічних цілей інвестиційної діяльності; розробка найбільш доцільних шляхів реалізації страт. цілей інв. діяльності (розробка страт. напрямів і стратегії інв. ресурсів); конкретизація інв. стратегії за періодами її впровадження (встановлення послідовності та строків досягнення окремих цілей і завдань); оцінювання розробленої інв. стратегії.

Інвест. стратегія – також процес страт. управління інв. діяльністю, і включає: тактичне управління інв. діяльністю шляхом формув. інв. портфелю (сукупність об’єктів фінансового і реального інвестування, що формується відповідно до попередньо розробленої інв. стратегії, залежно від інв. цілей з урахуванням: інв. клімату, кон’юнктури інв. ринку, фін. можливостей інвестора, можливості залучення зовнішніх джерел фінансування, вітчизняних та іноземних, особливості інвестиційної стратегії(рівень агресивності інвест.стратегії, схильність інвестора до ризику, спроможність ефективно управляти портфелем)) та оперативне управління інв. діяльністю через операт. керування окремим проектами.

Критерії оцінки розробленої інв. стратегії: її узгодженість із загальною, внутрішня збалансованість та узгодженість з зовн. середовищем, можливість реалізації за наявного ресурсного потенціалу, результативність стратегії, прийнятність рівня ризику. На інв. стратегію впливають розмір фірми, стадія її життєвого циклу.