Самостійна робота № 9 Тема: варіанти складання аудиторського висновку План

1. Позитивний висновок

2. Умовно-позитивний висновок

3. Негативний аудиторський висновок

-1-

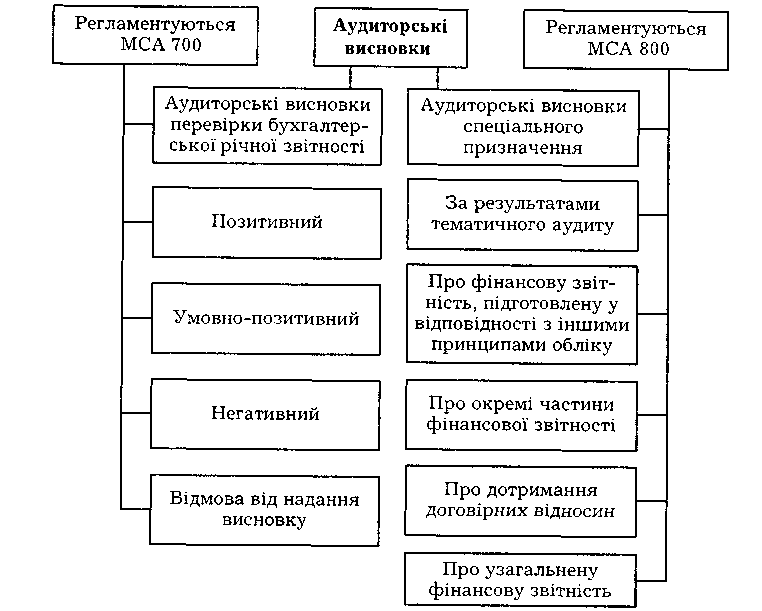

Висновок аудитора за результатами аудиту буває різних видів. Класифікація висновків наведена на рис.1.

Позитивний висновок

Позитивний висновок видається лише тоді, коли аудитор впевнений у тому, що фінансові документи готувалися правильно, на основі принципів обліку і контролю, що вони відповідають установленим принципам, вимогам та інструкціям і за своїм змістом не суперечать відомим аудитору даним про одиницю, яка перевіряється, що в них відповідним чином розкриті всі питання, які мають відношення до фінансових документів.

Рис. 1. Класифікація аудиторських висновків

Позитивний висновок надається клієнту у випадках, коли на думку аудитора виконано наступні умови:

аудитор отримав усю інформацію й пояснення, необхідні для цілей аудиту;

надана інформація достатня для відображення реального стану справ на підприємстві;

є адекватні і достовірні дані з усіх суттєвих питань;

фінансова документація підготовлена у відповідності з прийнятою на підприємстві системою бухгалтерського обліку, котра відповідає вимогам українського законодавства;

фінансова звітність складена на основі дійсних облікових даних й не містить суттєвих відхилень;

фінансова звітність складена належним чином за формою, затвердженою у встановленому порядку.

Враховується також стан обліку та фінансової звітності підприємства. У позитивному висновку наводяться стверджувальні слова, такі як: «задовольняє вимогам», «дає достовірне й дійсне уявлення», «достовірно відображає», «знаходиться у відповідності з...», «відповідає».

Аудитори самостійно обирають форму викладення змісту перевірки, проте заключна частина повинна відповідати вимогам національних нормативів.

МСА 700 рекомендує наступний зміст заключної частини висновку.

Позитивний висновок

(існує безумовна позитивна згода)

...У результаті проведення аудиту встановлено: надана інформація дає дійсне й повне уявлення про реальний склад активів та пасивів суб'єкта, що перевіряється. Система бухгалтерського обліку, що використовувалася на підприємстві, відповідає законодавчим та нормативним вимогам. Фінансову звітність підготовлено на підставі дійсних даних бухгалтерського обліку і достовірно та повно подає фінансову інформацію про Підприємство станом на 01 січня 200Х року згідно з нормативними вимогами щодо бухгалтерського обліку та звітності в Україні.

При нефундаментальній невпевненості також видають позитивний висновок. Його зміст, рекомендований МСА 700, наводиться нижче.

Позитивний висновок

(існує нефундаментальна невпевненість)

...У зв'язку з неможливістю перевірки фактів, які стосуються, наприклад, неучасті аудитора в інвентаризації активів, неможливості підтвердити початкові залишки в балансі з причини того, що аудит проводився іншою аудиторською фірмою, а також, з причини обмеженості інформації Ми не можемо дати висновок за вказаними моментами, однак ці обмеження мають незначний вплив на фінансову звітність та на стан справ у цілому.

Ми підтверджуємо те, що за винятком обмежень, які зазначені вище (або які викладені у додатку № 1 до аудиторського висновку) фінансова звітність у всіх суттєвих аспектах достовірно і повно подає фінансову інформацію про Підприємство станом на 01 січня 200х року згідно з нормативними вимогами щодо організації бухгалтерського обліку та звітності в Україні.

-2-