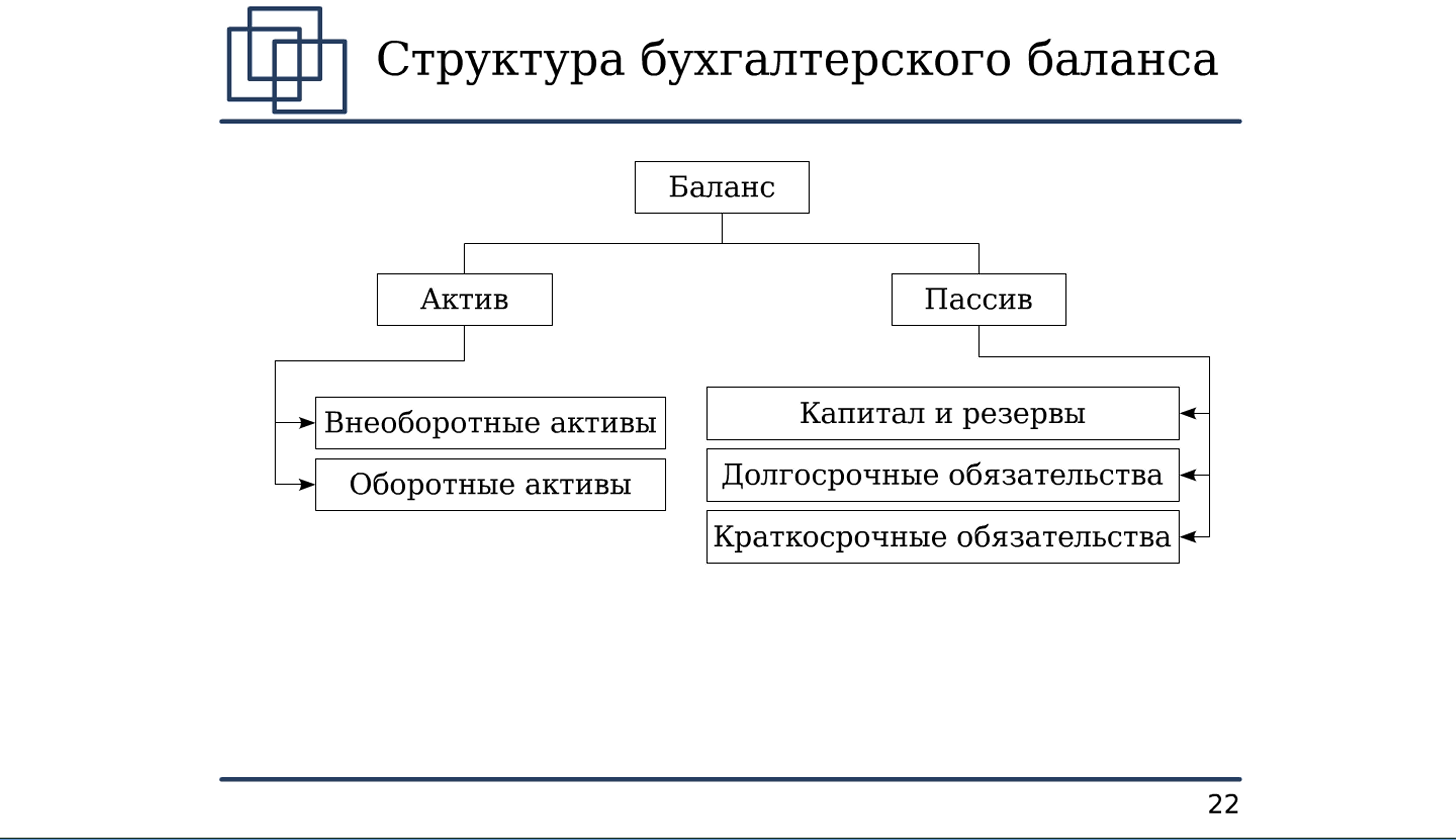

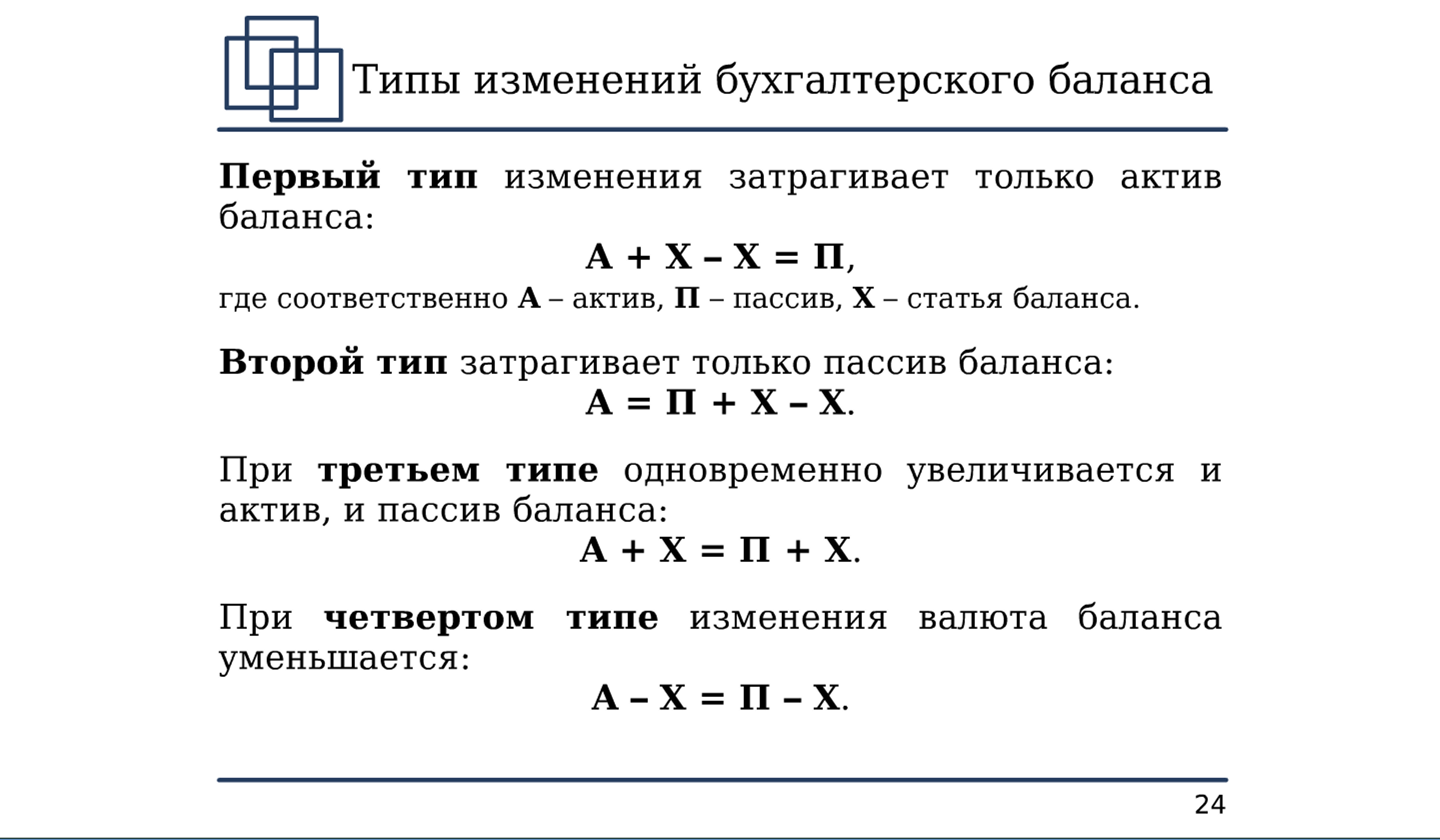

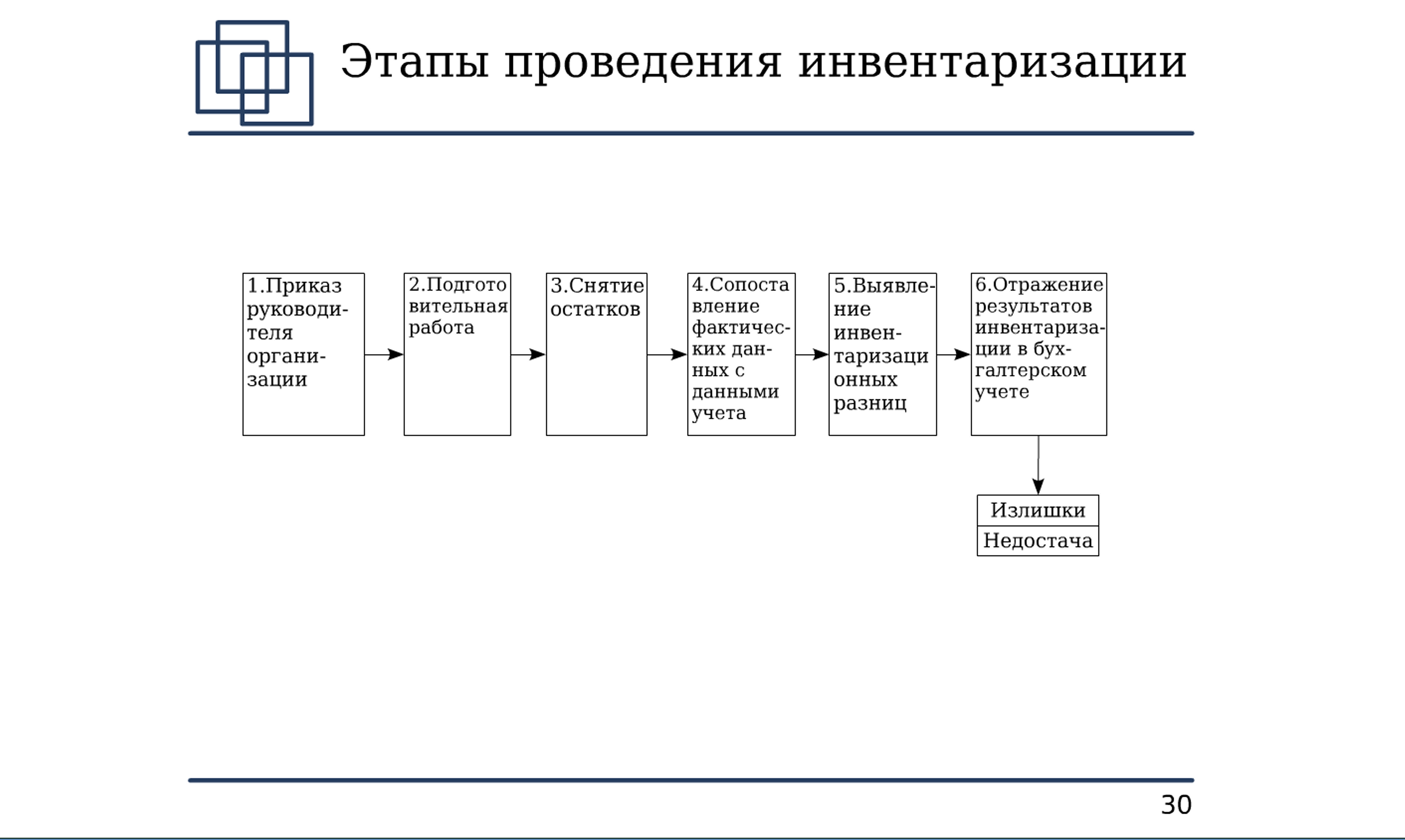

2

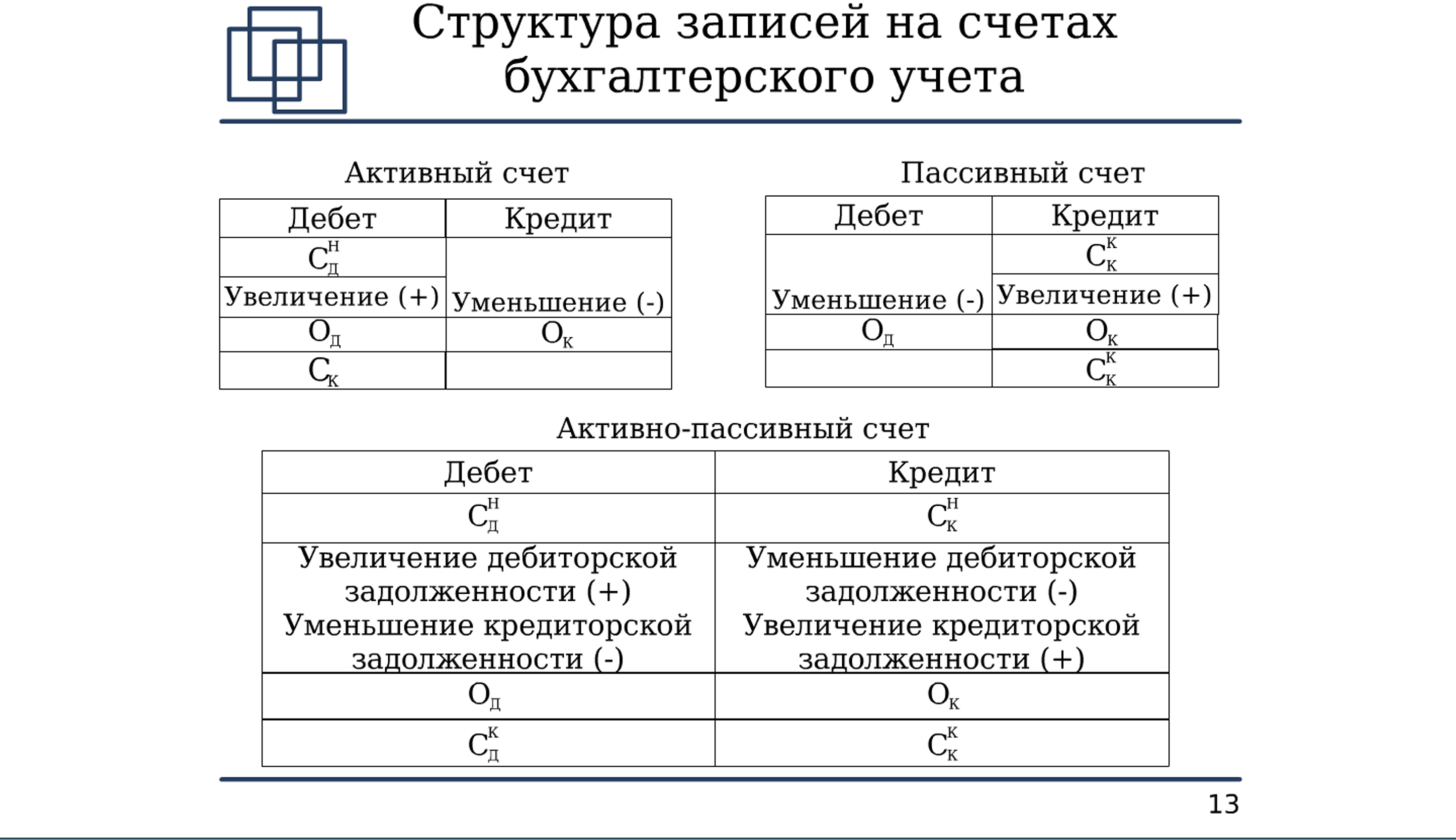

Формы представления двойной записи

1. Строчная запись. Например, с расчетного счета получено в кассу 10.000руб.:

Д-т сч. 50 «Касса» К-т сч. 51 «Расчетные счета» - 10.000руб.

2. Шахматная запись: (руб.)

К-т Д-т |

… |

50 |

51 |

… |

Итого |

50 |

|

|

10.000 |

|

10.000 |

51 |

|

|

|

|

|

… |

|

|

|

|

|

Итого |

|

|

10.000 |

|

10.000 |

3. «Красное сторно». Запись проводится обратным числом (сторнировочная запись), например:

Д-т сч. 10 «Материалы» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 2.000руб.

4. Хронологическая и систематическая запись в регистрационном журнале хозяйственных операций:

№ п/п |

Основание |

Содержание операции |

Корреспонденция счетов |

Сумма, руб |

|||

|

№ документа |

дата |

дебет |

кредит |

частная |

общая |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

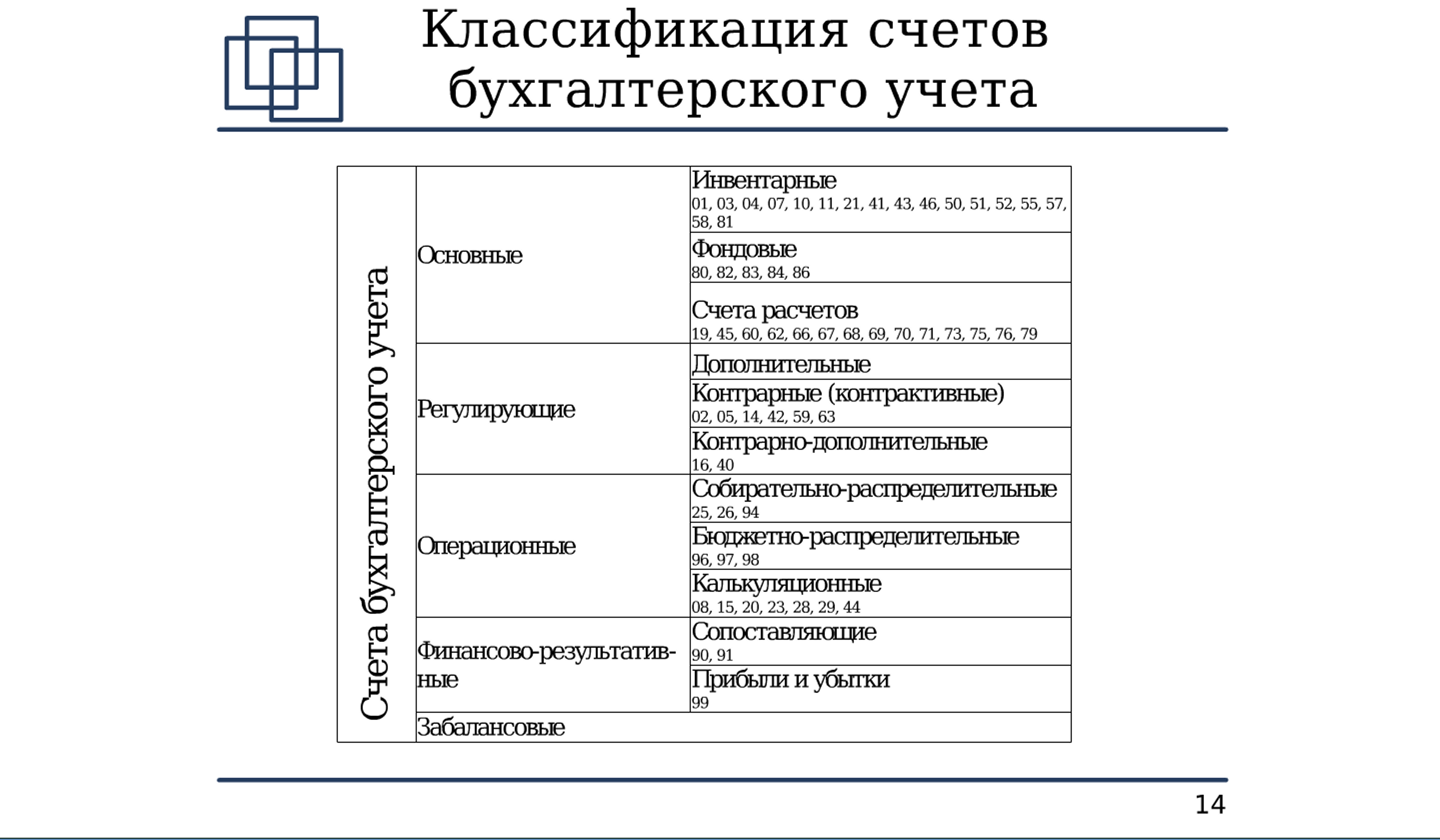

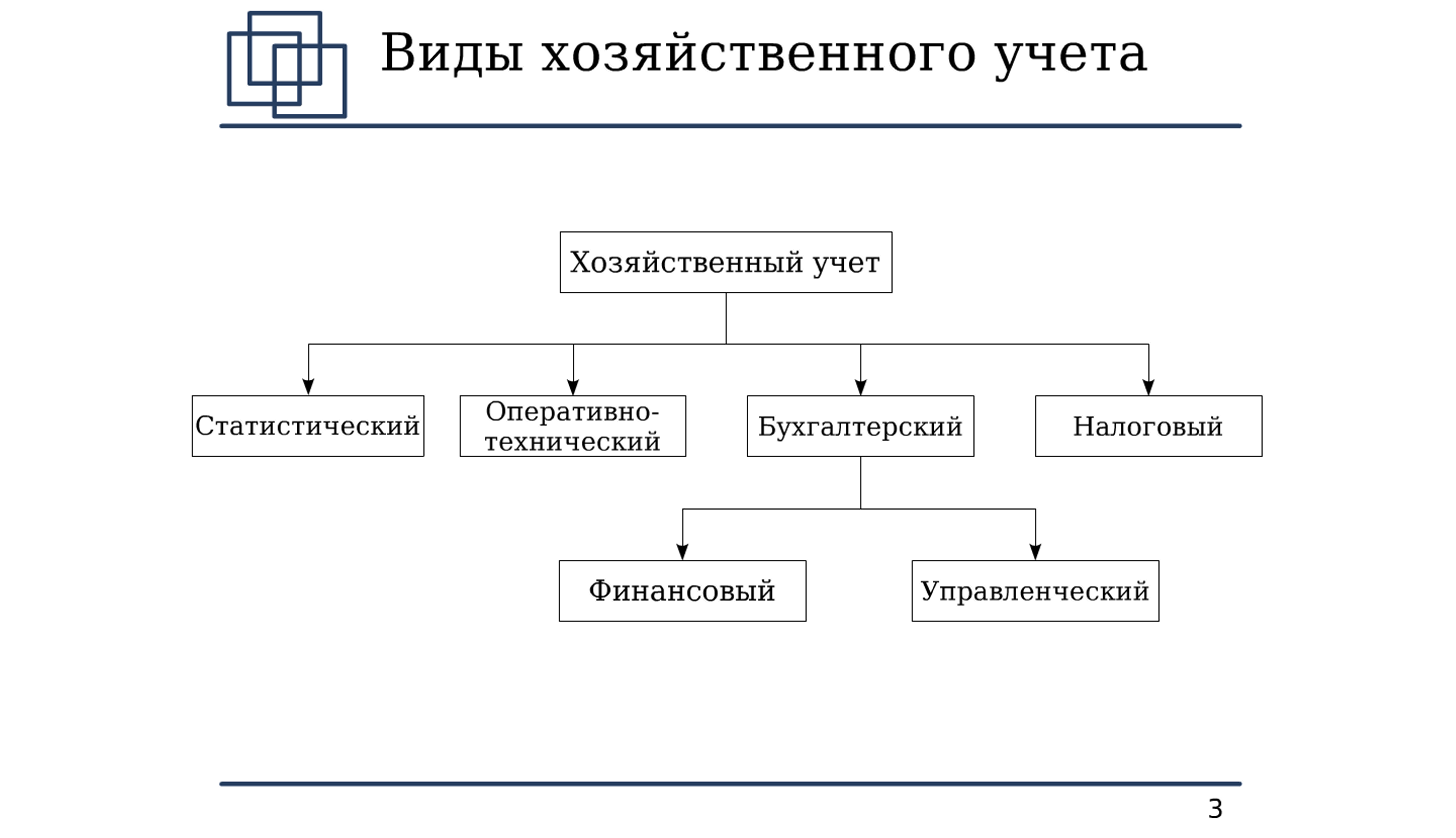

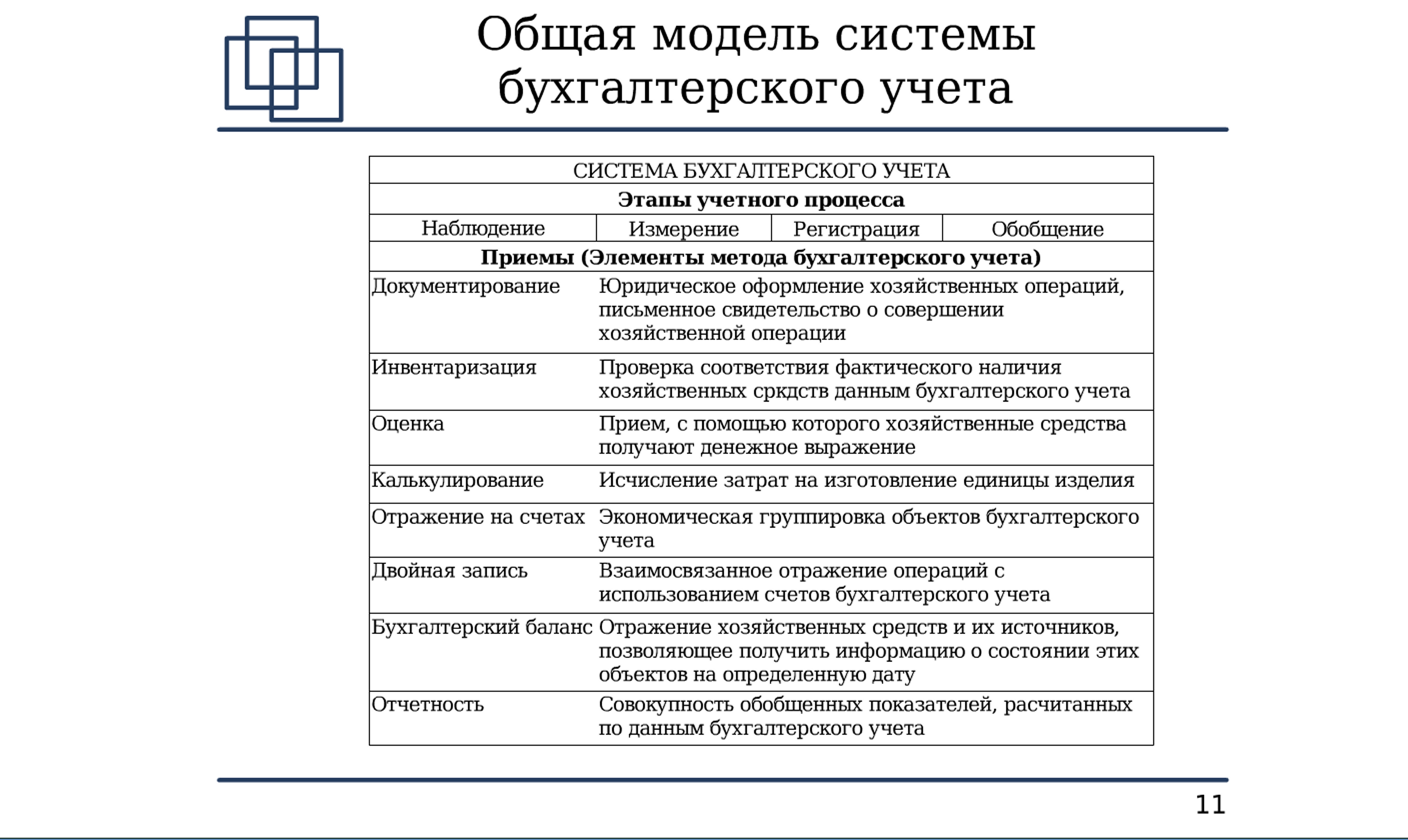

Синтетические и аналитические счета

эт

Синтетические

счета

Счета, на которых

проводятся укрупненная группировка и

учет наличия и движения активов и

пассивов организации в денежном

измерении

Название «синтетический» происходит от слова «синтез», что означает соединение, обобщение (сведение частей в целое)

это

Аналитические

счета

Счета, открываемые

в развитие синтетических счетов для

детализированной группировки и учета

наличия и движения средств или источников

(используются натуральные и денежные

измерители)

С

Группы однородных

аналитических счетов, создаваемых в

пределах одного синтетического счета

это

Субсчета, или

счета второго порядка

Оборотная ведомость по синтетическим счетам

Наименование счета |

Начальное сальдо |

Обороты за период |

Конечное сальдо |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Основные средства |

13000 |

|

|

|

13000 |

|

Материалы |

37920 |

|

12450 |

19800 |

30570 |

|

Кассы |

60 |

|

4500 |

3100 |

1460 |

|

Расчетные счета |

18000 |

|

1200 |

1800 |

17400 |

|

Готовая продукция |

25000 |

|

7350 |

7200 |

25150 |

|

Расчеты с подотчетными лицами |

3200 |

|

200 |

2200 |

1200 |

|

Уставной капитал |

|

30460 |

|

|

|

30460 |

Нераспределенная прибыль (непокрытый убыток) |

|

7600 |

|

|

|

7600 |

Расчеты по краткосрочным кредитам и займам |

|

18500 |

6000 |

3000 |

|

15500 |

Расчеты с поставщиками и подрядчиками |

|

33320 |

3000 |

500 |

|

30820 |

Расчеты с персоналом по оплате труда |

|

7300 |

2900 |

|

|

4400 |

Итого |

97180 |

97180 |

37600 |

37600 |

88780 |

88780 |

Фрагмент оборотной ведомости по синтетическим счетам за август 200_г.

№ п/п |

Наименование счета |

Сальдо на 1 августа |

Обороты за августа |

Сальдо на 31 августа |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

1 |

Основные средства |

13000 |

|

|

|

13000 |

|

2 |

Материалы |

37920 |

|

12450 |

19800 |

30570 |

|

… |

|

|

|

|

|

|

|

5 |

Расчеты с подотчетными лицами |

3200 |

|

200 |

2200 |

1200 |

|

|

Итого |

|

|

|

|

|

|

Оборотная ведомость по счетам аналитического учета расчетов с подотчетными лицами за август 200_г.

№ п/п |

Наименование счета |

Сальдо на 1 августа |

Обороты за августа |

Сальдо на 31 августа |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

1 |

Новиков К.Т. |

1000 |

|

200 |

1200 |

|

|

2 |

Павлов А.С. |

2200 |

|

|

1000 |

1200 |

|

|

Итого |

3 |

|

2 00 |

2 200 |

1 200 |

|

200

200

Оборотная ведомость по счетам аналитического учета материалов за август 200_г.

№ п/п |

Наименование счета |

Ед. измерения |

Цена руб. |

Остаток на 1агуста |

Приход за вход |

Расход за вход |

Сальдо на 31 августа |

||||

кол-во |

сумма,руб |

кол-во |

сумма,руб |

кол-во |

сумма,руб |

кол-во |

сумма,руб |

||||

1 |

Рубероид |

рул. |

105 |

100 |

10500 |

50 |

5250 |

40 |

4200 |

110 |

11550 |

2 |

Шифер |

лист |

60 |

457 |

27420 |

120 |

7200 |

260 |

15600 |

317 |

19020 |

|

Итого |

|

|

|

37920 |

|

12450 |

|

19800 |

|

30570 |