3.2.4. Пример анализа стратегических условий и позиций консалтинговой фирмы

Продолжая иллюстрировать описываемую в данной главе методологию стратегического планирования на бизнес-уровне примером с консалтинговой фирмой, рассмотрим теперь более подробно те условия, которые определяют ее деятельность, оценим их, установим занимаемые стратегические позиции и попробуем дать некоторые рекомендации относительно стратегии ее развития.

Управленческий консалтинг сегодня — это, пожалуй, один из наиболее «мистических» видов бизнеса, по отношению к которому пока не удается достаточно четко сформулировать ответы даже на такие основополагающие вопросы, как «Что является предметом производства и купли-продажи?» и «За что платят деньги клиенты консультантов по управлению?». А если, к тому же, принять во внимание, что первые консультационные компании по управлению появились более 100 лет тому назад, что среднегодовые темпы роста объема продаж в этой отрасли в течение последних 10 лет более чем в 2 раза превышали средние темпы роста бизнеса в целом, то интерес к этому виду бизнеса становится еще выше.

Возникновение и развитие отрасли управленческих консалтинговых услуг практически неизбежно для экономики, в которой производственные отношения регулируются не адресным воздействием на них командной системы управления, а путем создания политических, экономических, правовых, социальных и технологических условий, в которых происходит саморегулирование этих отношений в соответствии с действием объективных экономических законов. Достаточно проанализировать, кто, когда и с какими намерениями привлекает консультантов по управлению, чтобы понять их макроэкономическую функцию в рыночной экономике.

Во-первых, услуги консультантов по управлению — это товар, предназначенный для использования руководством компаний — лицами, принимающими решения, имеющие отношение к деятельности организации в целом.

Во-вторых, консультантов привлекают тогда, когда нуждаются в помощи и поддержке при разработке и принятии ответственных решений, развитии и реорганизации бизнеса.

В-третьих, привлекая консультанта, клиент ожидает получить от него какие-то суждения по существу своих вопросов; экспертные заключения в отношении каких-то решений или ситуаций; новые идеи; результаты вполне определенного исследования; обсудить с ним как с коллегой свои проблемы или, наконец, просто поучиться или перенять у него определенные профессиональные навыки.

Иными словами, консультантов по управлению привлекают для того, чтобы снять неопределенность, возникающую на разных стадиях процесса подготовки, принятия и реализации ответственных управленческих решений. Их основными клиентами являются руководители корпоративного уровня.

Рынок

Неопределенность в сфере управления является тем фактором, который стимулирует спрос на консалтинговые услуги. Чем выше неопределенность, тем выше спрос. Именно ростом неопределенности и сложности среды бизнеса обусловлен громадный рост спроса на консалтинговые услуги в мире за последние 10 лет. Очевидно, что в условиях командно-административной системы действие этого фактора ничтожно. По-настоящему он начинает проявлять себя только рыночной экономике. Причем, важно отметить, именно в цивилизованной рыночной экономике, где течение объективных экономических законов не попирается политической и административной системой государства, а плавно укладывается в определенное русло.

Слабый пока еще спрос на управленческие консультационные услуги России, к сожалению, свидетельствует о том, что говорить о рыночные отношениях нам рановато. Однако попробуем сравнить в этом смысл Россию и США. Разные стадии экономического развития — разные условия, в которых формируется структура спроса на интеллектуальные услуги вообще. На ранних стадиях экономического развития национальной экономики (стадия развития за счет факторов производства, стадия развития на основе инвестиций спрос на консалтинговые услуги невелик, не развит и, как правило, перекошен. Государство заставляет организации пользоваться услугами консультантов, если считает, что это необходимо. Сами организации в этом необходимости не видят, поскольку от их собственных действий зависит далеко не все. Вмешательство государства остается решающим моментом в их экономическом положении.

Так, аудиторские услуги получили свой рынок сбыта в России в последнее время благодаря государственному регулированию.

На высших стадиях экономического развития (стадия развития на основе инноваций, стадия богатства) отрасль консалтинговых услуг становится такой же необходимой отраслью экономики как банки, транспорт, образовательные учреждения и т.п. Почему? Потому, что истоки конкурентных преимуществ фирмы теперь лежат не в земле, на ее поверхности, коридорах власти и кошельках, в знаниях, в информации, в открытиях, смелых проектах.

США вступили в инновационную стадию экономического развития на рубеже ХХ-го века. Видимо, не случайно именно на этот период времени приходится появление первых консультационных компаний: Артур Де Литтл - 1886 г Тоуэрс Перрин - 1871 г., Мак Кинзи - 1925, А.Т.Керни - 1926 г.

Первыми «золотыми годами» управленческого консультирования можно считать послевоенный период, когда быстрый рост деловой активности сочетании с ускорением технологических изменений, быстрое развитие экономики некоторых стран, интернационализация промышленности торговли и финансов в мире создали особенно благоприятные условия дл развития спроса на управленческое консультирование. Именно в это время наблюдался интенсивный рост консалтинговых компаний. Например, в компании А.Т.Керни в 1950 г. работало 50 профессионалов, в 1980 г. — 50< а в 1992 г. — 780. В компании ПА в 1949 г. работало лишь 6 профессионалов, в 1963 г. - 370, в 1992 г. - 1700.

За последние 50 лет многие консалтинговые компании из маленьких бюро сориентированных на очень локальный рынок, превратились в транснациональные корпорации с сотнями своих отделений по всему земному шару. Явным «чемпионом» в этом вопросе является компания КПМГ Пит Марвик, имеющая сегодня 819 отделений и партнерских компаний.

При всей экономической отсталости России от передовых стран говорить, что здесь нет потребителя управленческих консалтинговых услуг, совершенно неверно. В России сегодня нуждаются в таких услугах две категории потребителей: отечественные и зарубежные предприниматели.

Отечественный потребитель — промышленник, предприниматель, бизнесмен — незрелый, его консалтинговые потребности неразвиты, от того и спрос на такие услуги на первый взгляд кажется вырожденным.

Зарубежный потребитель - тот же самый бизнесмен с теми же интересами, что и у отечественного потребителя - отличается значительной искушенностью в вопросах приобретения консалтинговых услуг. Этот потребитель почти всегда точно знает, чего он хочет. Его спрос хорошо развит и структуризован. Этот потребитель знает, что лучшую консультацию по проблемам экономики и организации управления в России могут дать только российские специалисты, но — где они? Поэтому приходится обращаться к уже до боли известным фирмам.

Отечественный потребитель тоже очень скоро дозреет и осознает необходимость и полезность профессионального совета. Его жизнь заставит это сделать, поскольку и он, и его конкурент на российском рынке стремятся к одному и тому же состоянию в «стратегическом пространстве» и каждому из них необходимы соответствующие конкурентные преимущества. Какие, как их создать, как их удержать — вот извечные вопросы в условиях рынка, помочь решить которые могут и должны консультанты.

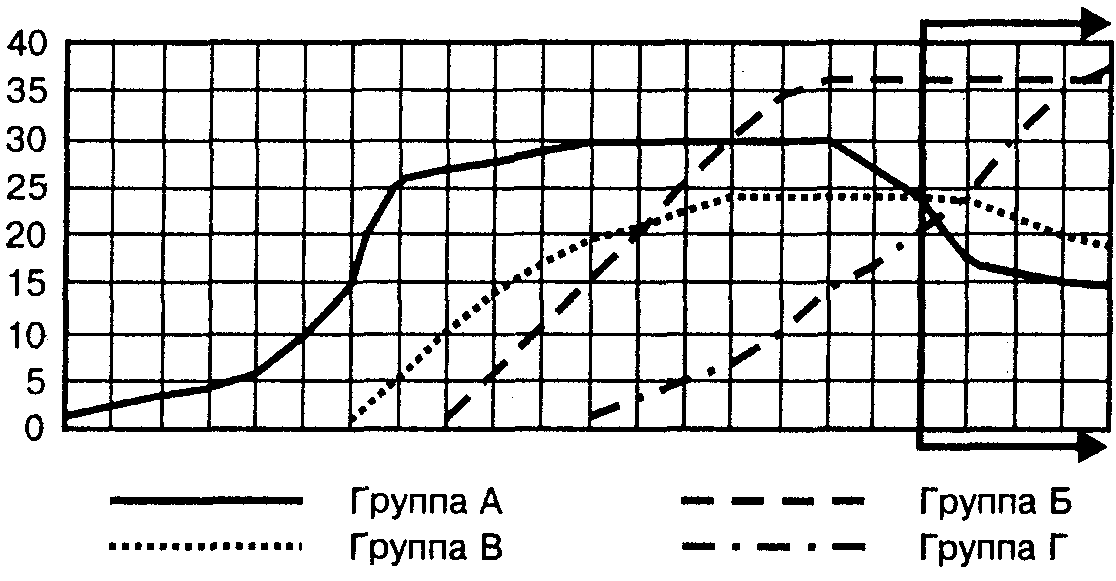

Следует отметить, что целевые сегменты рынка управленческого консалтинга, которые наметила для себя рассматриваемая нами фирма (А. Консультирование по широкому кругу вопросов организации, управления, развития и экономики бизнеса в форме аналитических проектов; Б. Консультирование по широкому кругу вопросов организации, управления, развития и экономики бизнеса в форме ситуационного обучения; В. Консультирование по широкому кругу вопросов организации, управления, развития и экономики бизнеса в форме предметного обучения;

Г. Консультирование по широкому кругу вопросов организации, управления, развития и экономики бизнеса в форме объектного группового обучения) находятся в различных фазах своего развития (см. рис. 36).

Рис. 36. Кривые жизненного цикла отдельных сегментов рынка управленческих консалтинговых услуг

Сегмент услуг А (консалтинг через аналитические проекты) находится скорее в фазе сокращения. Сегмент услуг Б (консалтинг через ситуационное обучение) находится в стадии насыщения. Сегмент услуг В (консалтинг через предметное обучение) пока находится в стадии насыщения, но скоро, по-видимому, перейдет в фазу сокращения. Сегмент услуг Г (консалтинг через объектно-групповое обучение) находится в фазе развития.

Отрасль

Называя управленческий консалтинг специфической отраслью бизнеса, мы, прежде всего, подчеркиваем товарный характер производимых здесь услуг, и способность быть предметом купли-продажи, иметь потребительную стоимость и стоимость. Но при первой же попытке определить размеры этой отрасли мы сталкиваемся со значительными трудностями, прежде всего, семантическое характера, поскольку соглашения о том, какой вид консалтинговых услуг отно сить к управленческим, а какой нет, до сих пор не существует.

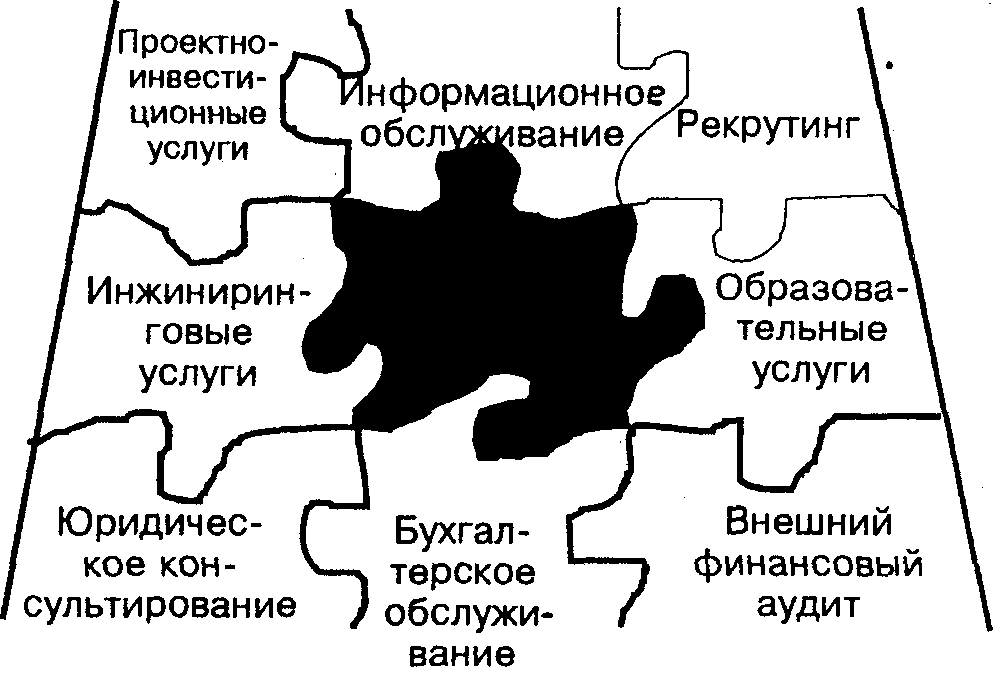

Рис. 37. Области услуг, смежные с управленческим консультированием

Смежными с управленческим консультированием являются такие виды услуг, как внешний финансовый аудит, бухгалтерское обслуживание, образовательные услуги, рекрутинговые услуги, юридические услуги, информационное обслуживание, инжиниринговые услуги, проектно-инвестиционное консультирование (см. рис. 37). Граница между управленческим консультированием и указанными смежными с ним областями достаточно размыта, и порой трудно установить, где заканчивается управленческое консультирование и начинаются, скажем, образовательные услуги или юридические услуги. Именно в силу такой неопределенности с границами отрасли управленческого консультирования любые данные о численности занятых в ней специалистов, стоимости произведенных услуг и т.п. всегда надо воспринимать с определенной долей условности.

По некоторым данным57 в сферу консалтинга в мире вовлечено около 700 тысяч человек. Здесь ежегодно производится услуг на сумму свыше 50 млрд. долларов. Для сравнения, весь объем экспорта России в 1995 г. не превысил 60 млрд. долларов. Но нас интересует не вся сфера консалтинга, а только отрасль управленческого консалтинга.

По нашим подсчетам в отрасли управленческого консалтинга в мире, без учета России, занято примерно от 140 тысяч до 200 тысяч профессионалов58. Объем услуг, проданных в этой отрасли в 1993 г., составлял около 25 млрд. долларов, в 1994 г. — около 34 млрд. долларов, в 1995 г. — около 40 млрд. долларов59.

По данным Ассоциации консультантов по экономике и управлению в 1995 году в России было зарегистрировано 175 фирм, осуществляющих управленческий консалтинг, с общей численностью персонала около 2500 чел., включая примерно 400 специалистов60.

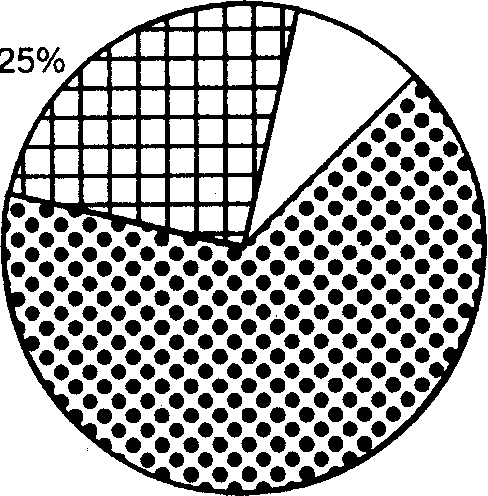

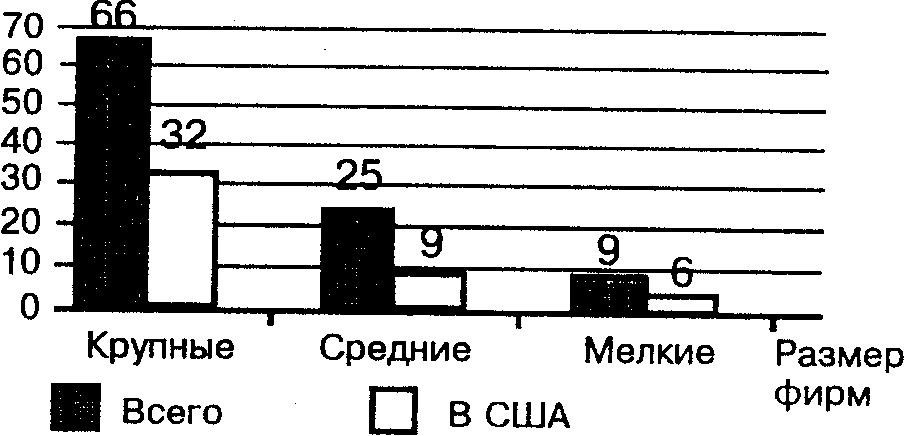

В мире (без учета России) насчитывается порядка 1720 фирм, специализирующихся в области управленческого консалтинга. По параметрам численности специалистов и объема годового оборота услуг 40 фирм из этого числа можно считать крупными, порядка 180 фирм - средними, а 1500 фирм - мелкими. Мировой рынок управленческих консультационных услуг при этом поделен следующим образом: 40 самых крупных консалтинговых фирм обслуживают 66% этого рынка, 180 средних фирм - 25%, 1500 мелких фирм — 9% (см. рис. 38).

На долю США приходится около 49% всего мирового рынка управленческих консалтинговых услуг (см. рис. 39).

Темпы прироста объемов продаж на мировом рынке консалтинговых услуг колеблются от 20% до 24% в год. Интересно, что даже в периоды спада общей деловой активности (рецессии) эта отрасль не просто умудряется выжить, а и развивается. Дополнительным свидетельством этого развития является большая потребность консалтинговых фирм в дополнительном персонале как специалистов, так и обслуживающих работников.

66% - 40 фирм

Рис. 38. Распределение рынка между крупными, средними и мелкими консалтинговыми фирмами

Рис. 39. Доля США в крупных, средних и мелких консалтинговых фирмах

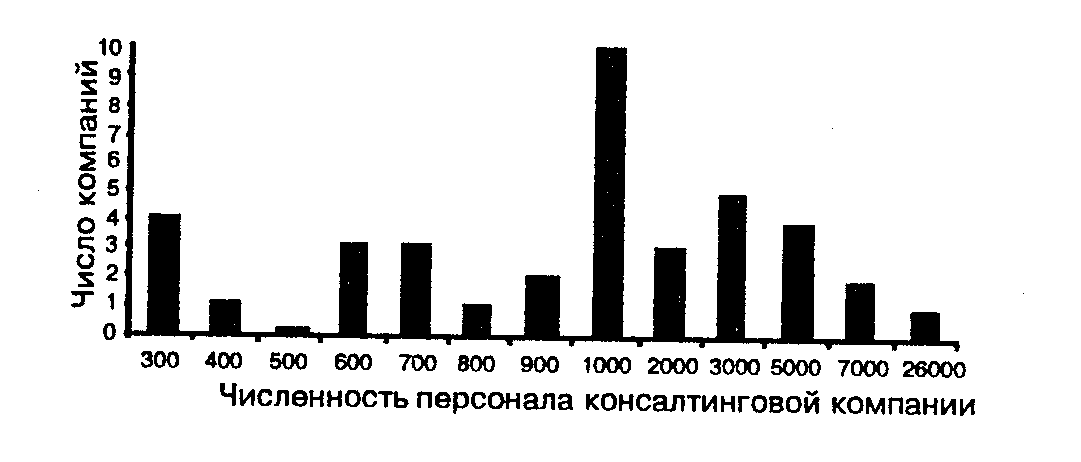

Как и в любой другой сфере бизнеса в отрасли консалтинга есть крупных и средние и мелкие «игроки». Крупная фирма имеет в составе персонала от 30 до 30000 профессионалов и годовой доход от 68 млн. до 3 млрд. долларов. В средней фирме трудится от 100 до 300 профессионалов, генерируя годово доход до 20 млн. долларов. Мелкие фирмы — это фирмы, в которых в среднем порядка 4-х профессиональных консультантов и годовой доход не более 0.5 млн. долларов.

Рис. 40. Распределение консалтинговых компаний по показателю численности сотрудников

Подавляющее большинство всех консультационных фирм являются очень небольшими, зачастую состоящими всего из одного человека, компаниями. Однако, несмотря на то, что большинство консалтинговых фирм мелкие, основная масса всех консультантов трудится в крупных фирмах. В США, например, около 3/4 всех консультантов работает в компаниях с численностью персонал? более 100 человек. На долю таких компаний приходится 3/4 общего дохода, получаемого в этой отрасли в США.

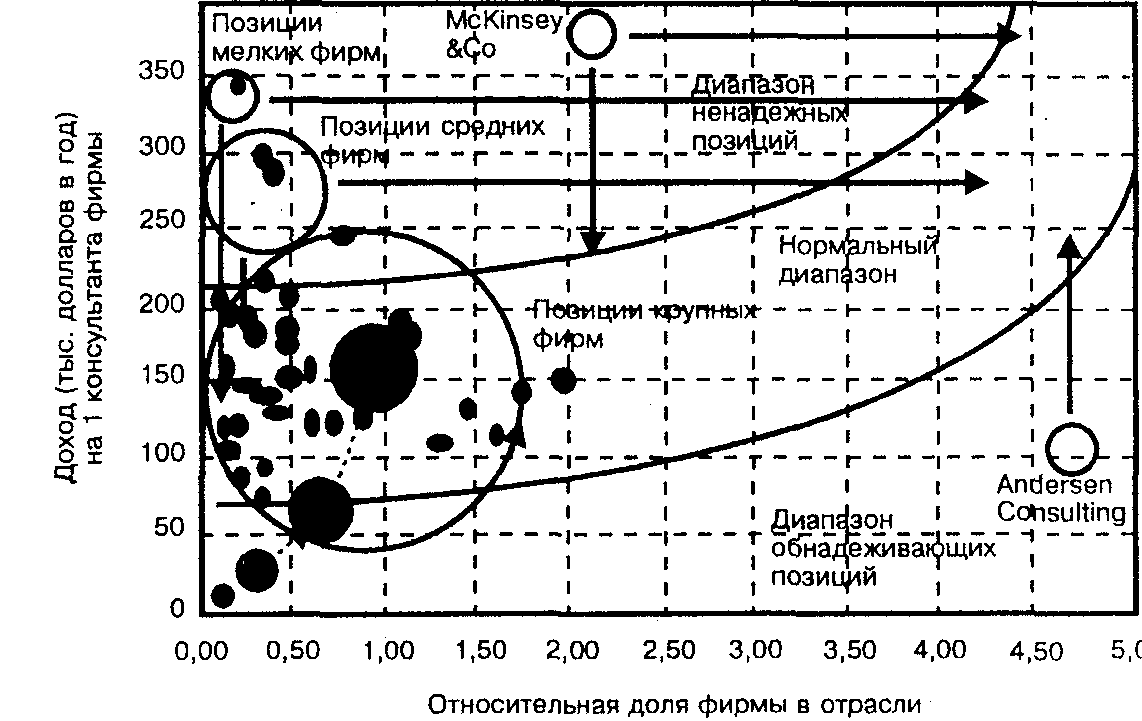

Нормальный диапазон бизнеса в отрасли управленческого консалтинга (см. рис. 41) в настоящее время определяется крупнейшими консалтинговыми фирмами. Устойчивые позиции в нормальном диапазоне характеризуются средним годовым доходом фирмы в пересчете на 1 консультанта от 75 тысяч до 230 тысяч долларов и относительной долей бизнеса фирмы в отрасли от 0.lx до 1.75х. Учитывая, что х при расчетах принимался равным 417 млн. долларов в год, в нормальный диапазон попадают компании с годовым оборотом от 40 до 700 млн. долларов в год. Однако, таких компаний в отрасли управленческого консалтинга немного — от 60-ти до 100.

400

Рис. 41. «Карта» центральной части отрасли управленческих консалтинговых услуг

Подавляющее большинство консалтинговых компаний среднего размера и все мелкие консалтинговые компании осуществляют свой бизнес в ненадежном диапазоне. Что такое ненадежный диапазон? Если средний годовой доход, приходящийся на 1 консультанта, превышает в 1.5-2 раза средний нормальный уровень, то это говорит о том, что либо консультационная фирма продает в течение календарного года в два раза больше своих услуг, либо цена ее услуг в два раза выше, либо о комбинации того и другого обстоятельства. Однако, как показывают данные, доля рынка консалтинговых услуг у таких фирм ничтожно мала. Поэтому, если основные конкуренты такой компании незначительно снизят стоимость своих услуг, это может привести к роковым последствиям для аутсайдеров: они просто не смогут удержаться на своих локальных рынках, поскольку разница в цене окажется для их традиционной клиентуры более весомым фактором при принятии решения о том, в чью пользу сделать выбор при покупке очередных консультационных услуг.

У таких фирм в принципе имеется только две возможности закрепиться в отрасли:

• расширение своего сегмента, увеличение своей доли услуг;

• сокращение издержек и снижение цены услуг.

Если этого не удается осуществить, то рано или поздно фирма исчезает как самостоятельное образование, либо объединяясь с более надежными фирмами, либо вследствие поглощения ими, либо самоликвидируется.

Из этого правила есть очень редкие исключения. Например, компания МакКинзи уже очень давно и достаточно устойчиво функционирует в ненадежном диапазоне отрасли. Что же позволяет ей сохранять свою устойчивость?

Структура клиентов и предоставляемых услуг. Почти половина ведущих промышленных компаний мира и многие правительства в то или иное время пользовались ее услугами. Специалисты, выросшие в ее недрах, возглавляют ныне такие концерны, как «Ай-Би-Эм», «Америкэн Экспресс», «Вестингаус Электрик». Среди ее клиентов в Европе такие известные гиганты, как «Даймлер-Бенц» и «Адидас». Почти две трети ее доходов ид от зарубежных операций. Компания имеет свои отделения в 28 странах. Половина ее отделений приходится на Западную Европу. В последние три года она прочно обосновалась в Восточной Европе и России. Компан при планировании своей деятельности всегда стремится не к большему числу заказов, а к их лучшей структуре. Она стремится заниматься такими проблемами, которые другие компании выполнить чаще всего не в cocтоянии. Именно поэтому стратегия компаний, находящихся в нормальном диапазоне, МакКинзи практически не касается.

Некоторые из ее прошлых рекомендаций были поистине революционным. Например, привычная всем покупателям сегодня система кодирования продуктов и товаров в магазинах появилась благодаря разработкам и рекомендации «МакКинзи». Применению кредитных карточек для оплаты телефонных разговоров с телефонов-автоматов также способствовала удачная работа «МакКинзи» с корпорацией «АТТ».

Многие клиенты по-прежнему сотрудничают с «МакКинзи» и ценят услуги. Так, по оценкам руководителей одного из американских банков за последние 6 лет им было уплачено «МакКинзи» около 16 млн. долларов, но полученный эффект от внедрения ее рекомендаций был в десятки раз больше.

Диапазон позиций, расположенных ниже нормального, является обнадеживающим. Фирма, осуществляющая свою деятельность в данном диапазоне, как правило, является лидером (или одним из лидеров) в смысл относительной доли обслуживаемого рынка. Однако относительно низкий уровень дохода, приходящегося на 1 консультанта, говорит о том, что количество клиентов и объем услуг, реализуемых им данной компанией достается ей ценой повышенных удельных издержек и, следовательно ценой более низкой прибыли. Сокращение издержек приведет такую фирму к значительному росту прибыли, благодаря ее сильному присутствию на рынке и сложившейся клиентуре.

Оценивая силу основных представителей «главного ринга» отрасли управленческого консалтинга, их глобальные стратегии, их сильно диверсифицированную в функциональном, отраслевом и географическом аспектах структуру, и в то же самое время учитывая сильные различия в стадиях экономического развития России и США (где сосредоточено около половины рынка консалтинговых услуг) можно предположить, что основные конкуренты будут придерживаться стратегии систематической разработки и развития российского рынка управленческого консалтинга. Разработка - из-за незнания особенностей российского рынка. Развитие - из-за отсутствия на нем какой бы то ни было цивилизованной структуры спроса.

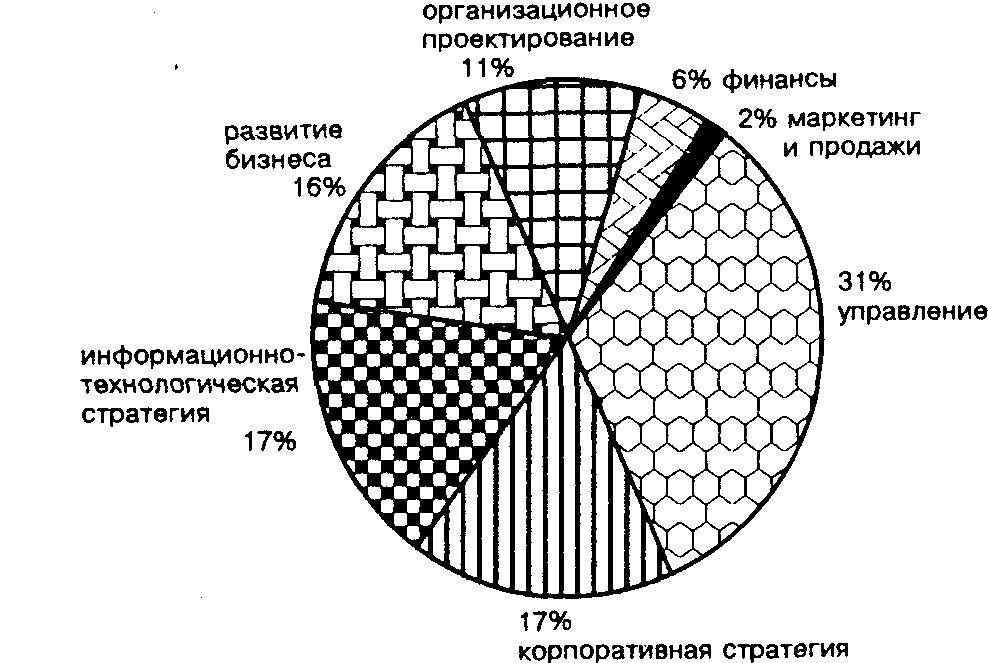

Анализ структуры услуг, производимых 40 крупнейшими управленческими консалтинговыми фирмами, дал следующие результаты (см. рис. 42). Консалтинговые услуги по вопросам управления операциями и процессами (включ. вопросы реорганизации бизнеса и комплексного управления качеством) составляют в портфеле услуг этих фирм 31%, консультирование по вопросам корпоративной стратегии — 17%, консультирование по вопросам информационно-технологической стратегии - 17%, консультирование по вопросам развития бизнеса - 16%, консультирование по вопросам организационного проектирования - 11%, финансовое консультирование - 6%, услуги по вопросам маркетинга и продажам - 2%. С другой стороны, 22% всех услуг производятся этими консалтинговыми фирмами по заказам от предприятий финансового сектора экономики, 11% - от предприятий по производству товаров народного потребления, 11% - от других промышленных предприятий, 10% - от компаний сферы телекоммуникаций, 9% - от предприятий энергетического сектора, 9% - от правительственных учреждений, 9% - от учреждений здравоохранения, 8% - научно-исследовательских учреждений, 3% - от средств массовой информации и предприятий шоу-бизнеса, 2% - от предприятий оптовой и розничной торговли, 6% — от других.

Рис. 42. Структура услуг, производимых 40 крупнейшими консалтинговыми компаниями

Последние 10 лет стали для отрасли управленческого консалтинга вторым «золотым периодом» в ее истории. Это было связано, главным образом, с теми радикальными изменениями, которые произошли в экономической среде. Глобализация мировой экономики фактически «погрузила» все предприятия в новые условия бизнеса, изменила привычные правила конкуренции. Последние достижения информационной технологии, глобальные информационные сети изменили представления о границах предприятий и о технологии производства, управления и ведения бизнеса. Насыщение традиционных рынков товаров потребовало поиска новых подходов к потребителю. Именно поэтому 81% портфеля заказов ведущих консультационных фирм составляют фактически заказы на услуги по реорганизации бизнеса. Те компании, которые смогли «поймать ветер перемен в свои паруса», далеко и надолго обошли своих ближайших конкурентов. Самым примечательным в этом плане является пример компании Андерсен Консалтинг, возглавляющей сегодня список форвардов.

Андерсен Консалтинг хотя и является довольно молодой компанией, заявившей о себе только в 1989 году, тем не менее она возникла не на пустом месте, а путем выделения из своей материнской компании Артур Андерсен. Опыт, связи, инфраструктура, технология, с которыми появилась эта компания, были хорошей платформой для успешного консалтингового бизнеса в период, когда спрос на этот вид услуг оказался на подъеме. Только за шесть л своего существования Андерсен Консалтинг сумела в четыре раза увеличить свой доход, доведя его в 1995 году до 4.2 млрд. долларов, а к 2000 году планирует добиться 8 млрд. долларов годового дохода. И это при том, что Андерсен Консалтинг вынуждена выплачивать часть своей прибыли своей бывшей материнской компании Артур Андерсен за использование имени Андерсен своем названии. Численность сотрудников компании возросла с 13000 в 1989 году до почти 44000 в 1995. Компания сегодня имеет 152 представительства в странах. Возникает вопрос, за счет чего эта компания достигла таких феноменальных экономических результатов?

Успех Андерсен Консалтинг основан, прежде всего, на ее ясном видении направления, в котором сориентировано развитие рынка консалтинговых уел в наши дни, и того, как можно из этого извлечь выгоду. Андерсен Консалтинг выстроила свою стратегию на убеждении, что современная информационная технология и изменения в окружении бизнеса, связанные с ней, породили потребность в новом виде консалтинговых услуг — интеграции бизнеса. Специалисты Андерсен Консалтинг считают, что в рамках традиционного подхода управленческому консультированию стратегическое планирование бизнеса, развитие системы управления и информационная технология рассматриваются изолировано друг от друга. В таких условиях возможности для внедрения в компании прогрессивных изменений оказываются существенно ограниченными. Андерс Консалтинг с самого начала своего существования сориентировалась на оказании услуг по комплексному развитию бизнеса в современных условиях, выступив этом смысле компанией нового типа в своей отрасли. Сегодня консалтинговых компании, подобные Андерсен Консалтинг, называют бизнес-интеграторами.

Пример успеха Андерсен Консалтинг показателен, на наш взгляд, с двух точек зрения. Во-первых, он является наглядным подтверждением того, что если глобальные экономические изменения происходят, то они затрагивают все виды бизнеса без исключения - от нефтедобычи до консалтинга. Чтобы выжить в условиях этих изменений, необходимо суметь увидеть и правильно оценить открывающиеся возможности, а не уповать на то, что возникающие при это трудности пройдут стороной. Не пройдут! В 90-х годах из-за общего спада деловой активности 10% всех консультантов в Европе лишились своих рабочих мест и многие консультационные компании прекратили свое существование61. Удержались, а в дальнейшем сделали сильный рывок вперед только те компании которые сумели вовремя перестроиться, найти новые подходы к клиентам, предложить им качественно новый вид консультационной продукции. Во-вторых, этот же пример свидетельствует о том, что от консультанта по управление сегодня клиенты ожидают уже не просто совета, а реальных действий по развитию их бизнеса и, соответственно, реальных результатов.

Как будет развиваться отрасль управленческого консультирования. Сохранятся ли сегодняшние темпы ее роста в течение следующих, скажем, 10 лет? По этому поводу можно дать три разных прогноза — оптимистический, реалистический и пессимистический — и все они будут в определенной степени справедливы. Истина, конечно, будет находиться где-то посередине.

С оптимистической точки зрения темпы развития отрасли управленческой консалтинга в ближайшие 10 лет не только сохранятся, а даже увеличатся. Это будет связано с дальнейшим увеличением спроса на такие виды консалтинговых услуг как бизнес-интеграция, реструктуризация бизнеса и развитие систем управления на основе современной информационной технологии. При этом крупные консалтинговые компании сосредоточат свои усилия на обслуживании транснациональных корпораций, на реализации крупных консалтинговых проектов государственного и международного уровня. Предприятия и организации регионального уровня скорее всего будут обращаться к средним и мелким консалтинговым фирмам в силу понятных финансовых ограничений.

Пессимистический прогноз предполагает, что следующее десятилетие принесет спад деловой активности в отрасли управленческого консалтинга. Но, как ни странно, к такому пессимистическому заключению можно прийти, отталкиваясь от той же посылки, что и при оптимистическом прогнозе: изменения в экономическом окружении подталкивают бизнес к реорганизации. Однако, в отличие от оптимистов, пессимисты считают, что именно в период своей реорганизации бизнес меньше всего нуждается в посторонних советах и помощи. Поэтому большинство сегодняшних мощностей консалтинговых фирм в ближайшем будущем окажутся невостребованными.

Реалистический прогноз состоит в том, что развитие отрасли управленческого консалтинга в ближайшие 10 лет обязательно сохранится, хотя не на том уровне, что до сих пор, а, скорее, на уровне 10-12% в год. Конкуренция в этой отрасли будет усиливаться, хотя бы потому, что крупным консалтинговым компаниям уже давно тесно на своих национальных рынках и они активно реализуют стратегию географической экспансии, а перед национальными и региональными фирмами средних и мелких размеров стоит задача сохранения присутствия на собственных рынках. Эта задача не такая уж невыполнимая, как может показаться на первый взгляд. У местных консультационных фирм есть одно неоспоримое преимущество: они всегда рядом со своими клиентами. Усиление конкуренции будет приводить скорее к образованию стратегических альянсов между консультационными компаниями, а также между этими компаниями и их клиентами. Таким образом, критическая масса консалтинговых услуг, доступная на рынке, скорее всего, сохранится на ее сегодняшнем уровне.

Исходя, главным образом, из приведенных выше данных, а также анализа состояния самой консалтинговой фирмы, с помощью системы «Эксперт» были получены следующие оценки стратегических условий положения фирмы (см. также прил. 2).