50.Сравнительная экономическая эффективность.

Сравнительная экономическая эффективность капитальных вложений служит для выявления экономичного варианта решения конкретных хозяйственных и технических задач. Она показывает, насколько один вариант лучше другого.

Сравнительная экономическая эффективность капитальных вложений рассчитывается при сопоставлении нескольких вариантов проектов либо при выборе новой техники.

Показателем сравнительной экономической эффективности капитальных вложений является минимум приведенных затрат. Приведенные затраты по каждому варианту представляют собой сумму текущих затрат и капитальных вложений, приведенных к одинаковой размеренности в соответствии с нормативом эффективности.

Преимуществом обладает тот вариант, который дает наибольшую эффективность, наиболее благоприятное сочетание капитальных вложений и текущих затрат. Однако зачастую бывает, что один вариант требует меньших капитальных вложений, а другой – меньших текущих затрат. В этом случае требуется сопоставление капитальных вложений с экономией на текущих затратах и сравнение полученной величины эффективности с ее нормативным показателем. Нормативный коэффициент эффективности по народному хозяйству в целом установлен на уровне 0,14. По соображениям стимулирования технического прогресса по отдельным отраслям допускается дифференциация нормативного коэффициента эффективности.

Исходя из нормативного коэффициента эффективности капитальных вложений, равного 0,14, нормативный срок окупаемости капитальных вложений составляет 7,1 года (1,0 : 0,14). При коэффициенте Э = 0,25 срок окупаемости составит 4 года (1 : 0,25).

Сравнительная экономическая эффективность рассчитывается по следующей формуле:

Сi+Эн*Кi=минимум,

где Кi - капитальные вложения по каждому варианту;

Сi - текущие затраты по тому же варианту;

Эн - нормативный коэффициент эффективности капитальных вложений.

Предпочтение отдается тому варианту, который имеет минимум затрат.

Сравнительная эффективность инвестиций имеет целью выявить экономичный (выгодный) вариант решения конкретных хозяйственных и технических задач. Она показывает насколько один вариант лучше другого.

51. Статические методы оценки эффективности инвестиционных проектов.

1. Метод простой (бухгалтерской) нормы прибыли (рентабельности инвестиций). Показатель бухгалтерской рентабельности инвестиций иногда в литературе носит название средней нормы прибыли на инвестиции или расчетной нормы прибыли.

Сущность метода выражается формулой:

![]()

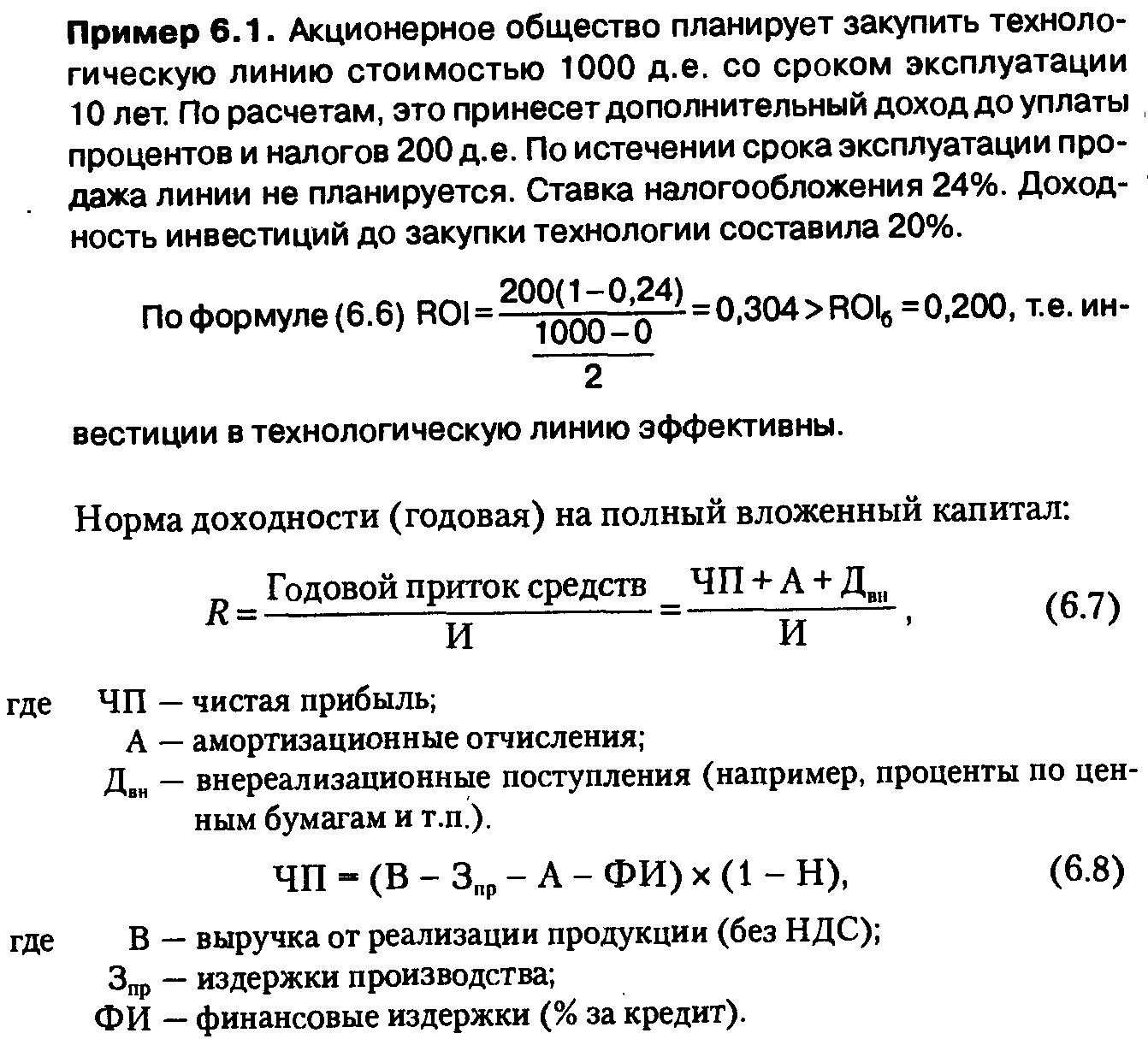

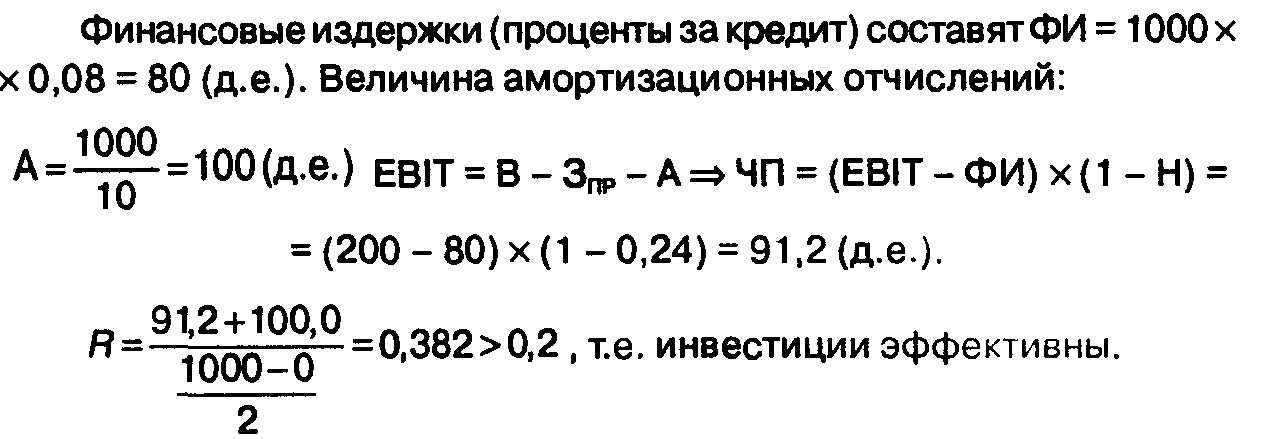

Данный показатель ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя — прибыли предприятия. Этот показатель представляет собой отношение средней величины прибыли предприятия по бухгалтерской отчетности к средней величине инвестиций. При этом расчет бухгалтерской рентабельности инвестиций ведется на основе прибыли до процентных и налоговых платежей или прибыли после налоговых, но до процентных платежей. Чаще используется величина прибыли после налогообложения, так как она лучше характеризует выгоду, которую получают владельцы предприятия и инвесторы. Величина инвестиций, по отношению к которой определяется простая норма прибыли, находится как среднее между учетной стоимостью активов на начало и конец реализации проекта.

Для практических расчетов используются следующие формулы доходности инвестиций:

![]()

Чтобы простая норма прибыли корректно оценивала эффективность инвестиционного проекта, для ее определения целесообразно выбирать наиболее характерный интервал планирования, так как величина простой нормы прибыли зависит от того, какой период будет выбран для расчета. Это может быть период, в котором уже достигнут планируемый в проекте уровень производства или полное освоение производственных мощностей, но еще продолжается погашение первоначально взятых кредитов.

Критерий эффективности инвестиций

Инвестиционный проект на основе простой нормы прибыли оценивается как приемлемый, если его расчетный уровень превышает величину рентабельности, принятую инвестором за базовую (или стандартную) величину: Нприбыли на инв расч> Нприбыли на инв баз, стандарт.

![]()

Достоинства данного метода: простота понимания, несложные расчеты, расчет по данным бухгалтерской отчетности, оценка прибыльности проекта.

Недостатки: не учитывает возможность реинвестирования получаемых доходов, не учитывает различия в сроках реализации инвестиционных проектов, сложно выбрать год (период), наиболее характерный для проекта; учитывается, как правило, чистая прибыль, а не денежный поток, невозможно определить лучший проект при одинаковых нормах прибыли, но различных инвестициях.

Метод используется для грубой и быстрой отбраковки инвестиционных проектов на первых стадиях рассмотрения.

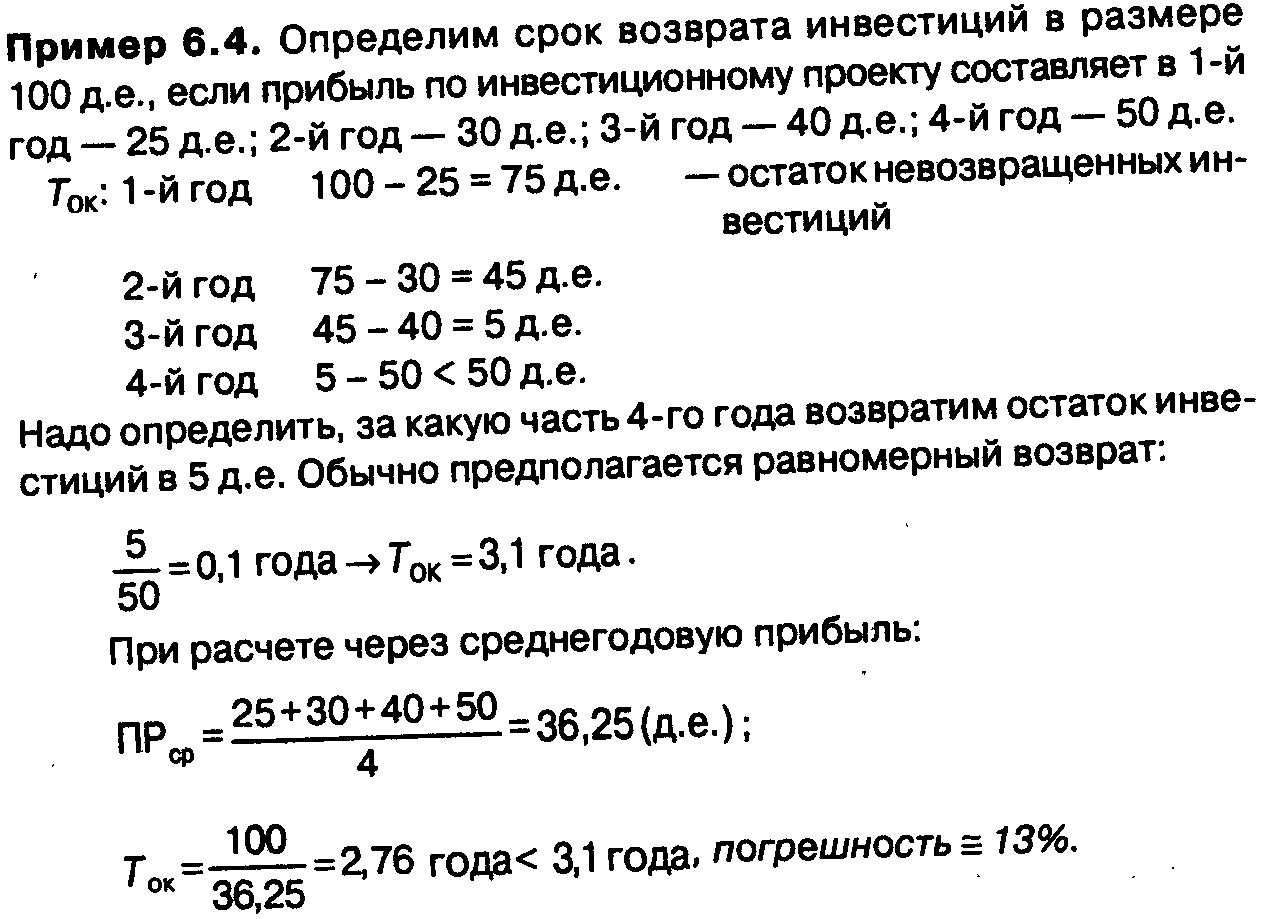

2. Метод простого (бездисконтного) срока возврата (окупаемости) инвестиций — определяется числом лет, необходимых для полного возврата первоначальных инвестиций за счет прибыли от инвестиционного проекта.

Сущность метода выражается формулой:

![]()

При неравных денежных поступлениях по годам срок возврата определяется методом вычитания.

Критерий эффективности инвестиций

Инвестиционный проект на основе простого периода возврата инвестиций оценивается как приемлемый, если его расчетный уровень превышает величину, принятую инвестором за базовую (или нормативную): Срок окупаемости расч > Срок окупаемости 6аз(н). Для бюджетных инвестиций нормативный срок возврата установлен в размере двух лет.

При оценке эффективности срок окупаемости, как правило, выступает в качестве ограничения: среди проектов, удовлетворяющих данному ограничению, дальнейший отбор по этому показателю проводиться не должен.

Достоинства бездисконтного срока возврата инвестиций: простота использования,

позволяет судить о ликвидности проекта, так как длительная окупаемость означает пониженную ликвидность (длительную иммобилизацию средств), помогает судить о рискованности проекта, так как длительный срок окупаемости проекта означает повышенную рискованность.

Недостатки: 1. Игнорирует денежные поступления после истечения срока окупаемости. Так, по проектам с длительным сроком окупаемости после периода возврата инвестиций может быть получена большая сумма доходов, чем по проектам с коротким сроком эксплуатации. 2. Не учитывает возможность реинвестирования доходов

3. Проекты с одинаковым сроком окупаемости, но различной временной структурой доходов признаются равноценными. 4.Значение срока окупаемости ничего не говорит эб эффективности проекта, а позволяет судить только э его ликвидности.

Использование данного метода допустимо при следующих условиях:

— инвестиционные проекты имеют одинаковый срок жизни;

— денежные поступления не сильно изменяются во времени;

— инвестиции вкладываются один раз (разовые инвестиции). Все статические методы имеют общие недостатки:

— не учитывают моменты получения доходов и производства расходов (инвестиций), т.е. не учитывают временную стоимость денег (фактор времени). Следовательно, в процессе расчета сопоставляются заведомо несопоставимые величины;

— показателем возврата инвестированного капитала чаще всего принимается только прибыль. Однако в реальной практике инвестиции возвращаются в виде денежного потока, состоящего из чистой прибыли и амортизационных отчислений, поэтому оценка эффективности инвестиций существенно искажает результаты расчетов: завышает срок окупаемости и занижает коэффициент эффективности;

— не принимается во внимание, что достигнутый ранее избыток доходов над расходами может быть помещен под проценты и, таким образом, оказывается выгоднее, чем достигаемый позднее избыток (т.е. возможность реинвестирования доходов).

Однако статические методы достаточно просты для расчета, понимания и получения исходной информации и могут быть использованы для быстрой первоначальной отбраковки проектов или для их ранжирования.