3.2 Сравнительный анализ конкурентных преимуществ ведущих стран-производителей виноградных вин

Проанализированы основные тенденции в формировании спроса и предложения на современном этапе развития мирового рынка натуральных виноградных вин, а также исследованы конкурентные преимущества традиционных и новых субъектов данного рынка.

За период 2004-2009 г.г. в мире было произведено в среднем за год от 260 до 300 млн. гл вина, из которых на долю традиционных винодельческих регионов Италии, Франции и Испании приходилось около половины мирового производства и более 30% мирового объёма потребления вина (75 млн. гл в год). В то же время ведущие страны-импортеры вина – Германия, Великобритания и США - потребляют почти четверть мирового объема вина (57 млн. гл в год) 2. Потребление вина по регионам мира распределяется следующим образом (2008 г): на Европу приходилось 66%, Азию 7%, Америку – 22%, Африку – 3%, Океанию и Австралию – 2%3.

В последние годы происходят структурные изменения в географии производства и потребления вина: уменьшается потребление в регионах его традиционного производства и растет потребление и производство в «новых» регионах – странах с традициями потребления других напитков (пиво, крепкие напитки из местного сырья и пр.) – в Германии, США, Японии. Особенно велик рост масштабов производства вина в Китае, так, например, в 2009 г. было произведено 12 млн. гл. вина4 (за последние 10 лет рост объема производства составляет 110%).

В работе отмечается, что эти структурные изменения связаны, в первую очередь, с ростом доходов населения и особенностями миграции, а также с изменениями в привычках и моде. Например, население Индии большей частью говорит по-английски, люди готовы впитывать чужую культуру и интересуются новыми качественными продуктами. При этом динамика индийского рынка позволяет рассчитывать, что положительная тенденция роста потребления европейских вин не ограничится одними крупными городами и будет охватывать новые регионы страны.

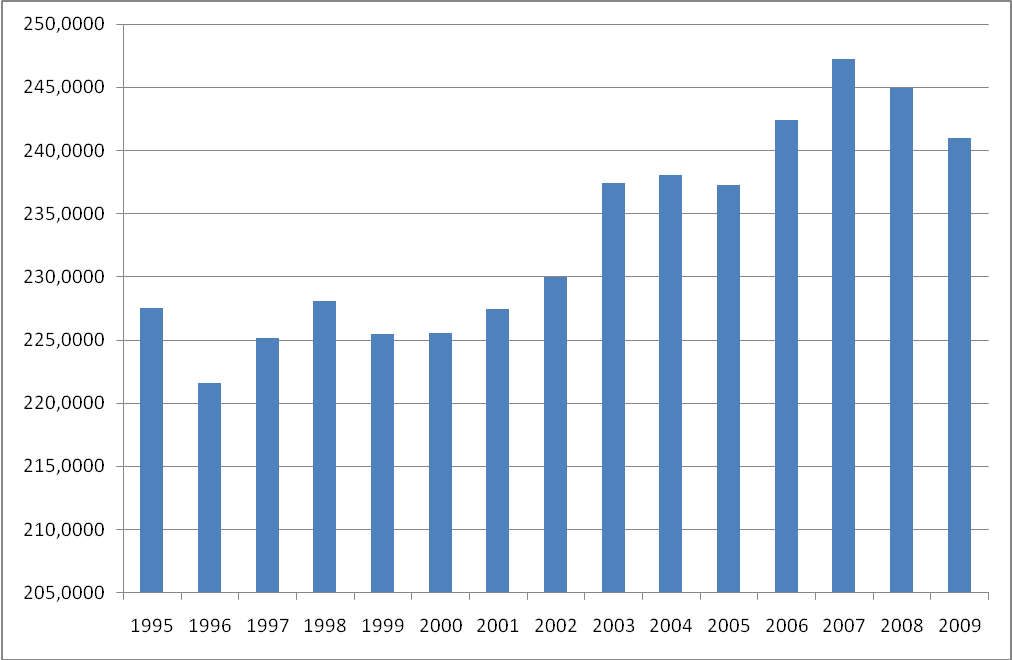

В период кризиса 2007–2009 гг. наблюдалась разнонаправленная динамика потребления виноградного вина в зависимости от региона. В работе рассматривается два сценария в потреблении вина. Первый состоит в том, что, несмотря на экономический кризис, в 2007-2009 гг. проявился тренд на рост потребления вина в объемном выражении. Так, например, анализ спроса на американском рынке свидетельствует о том, что продолжался рост продаж вина, но снижалась средняя цена покупки. Второй сценарий отражает депрессию винодельческого рынка и, следовательно, снижение потребления в странах-импортерах таких как, например, Россия или Ирландия. И в среднем общий объем потребления виноградного вина в мире отражается понижающейся тенденцией, что видно из рис. 1.

Рис. 1. Мировое потребление вина с 1995 по 2009 гг., млн. гл.

Источник: Составлено автором на основании данных OIV [World Viticultural Statistics 2005, 2006; Report on the state of world vitiviniculture in 2007, June 2008; State of the vitiviniculture World Report in 2009, March 2010].

По прогнозам снижение мирового потребления вина в 2010-2015 гг. будет составлять 15%. В связи с этим необходима продуманная международная централизованная поддержка не столько премиальных вин на мировом рынке, сколько вин массового сегмента. По нашему мнению, акцент на премиальность в нынешний нестабильный период снижает в целом долю потребления вина на мировом рынке.

Оценивая баланс между производством и потреблением вина за исследуемый период, в диссертации делается вывод о том, что в мире производится больше вина, чем потребляется, и излишек в среднем составляет около 40 млн. гл. в год. На Францию, Италию и Испанию приходится большой процент перепроизводства вина. Это, на наш взгляд, связано с изменением потребительских предпочтений основных импортеров европейских вин, которые стали употреблять больше вин стран Нового Света.

Анализ баланса производства и потребления вина позволил выделить 3 основные группы стран:

страны, в которых уровень производства вина ниже, чем уровень потребления, одновременно они являются импортерами вина (США, Германия, Китай);

страны-экспортеры виноградных вин, в которых сужаются национальные рынки (Франция, Испания, Италия и с недавнего времени Аргентина). Нисходящий тренд внутреннего потребления в этих традиционно винодельческих странах приводит к необходимости фокусироваться на увеличение экспорта своей продукции, или на снижение своего производственного потенциала;

преимущественно экспортирующие страны (ЮАР, Австралия, Чили).

В пятерку мировых лидеров производителей вина постоянно входят компании Constellation Brands (США), E&J Gallo (США), Fosters Group (Австралия), The Wine Group (США), Pernod Ricard (Франция). Укрупняясь, приобретая параллельные бизнесы (такие как упаковка, бутилирование, винные магазины, логистика), эти компании создают стабильную систему, которую можно по желанию оптимизировать и перестраивать, не находясь в зависимости от сторонних фирм.

На фоне возросшей роли крупных винодельческих компаний Нового Света, европейские производители традиционно представлены большим количеством маленьких виноделен, которые не в состоянии противостоять ТНК – гигантам винной индустрии. В результате винодельческая отрасль, которая является историческим достоянием Европы, в частности Франции, несет серьезные потери. Европейские вина теряют свои позиции на ведущих рынках сбыта Великобритании и Германии и в какой-то мере обесцениваются.

В Евросоюзе проводится реформа виноградовинодельческой отрасли, которая предусматривает не только сокращение площади виноградников и субсидий на производство вина, но также введение запретов на добавление сахара в вино, упрощение маркировки и улучшение рекламы. Необходимость в реформе, на наш взгляд, возникает в связи с увеличением дисбаланса между предложением и спросом.

В работе выделены несколько факторов, обусловивших текущее состояние на рынке вина Европейского Союза:

неуклонное снижение общего потребительского спроса в ЕС, а также изменение структуры потребительских предпочтений (в сравнении качества вина, маркировки, других алкогольных предпочтений и т.д.);

увеличение импорта новых вин, который растет более быстрыми темпами, чем экспорт ЕС. С 1996 года объем импорта возрастает на 10 процентов в год. При этом экспорт растет более медленными темпами;

вступление в ЕС Румынии и Болгарии (обе страны имеют значительное производство вина).

В ЕС планируется искоренить 400 тыс. га виноградников в течение пяти лет, с затратами 2,4 млрд. евро5. Государства-члены ЕС будут обладать полномочиями самостоятельно решать, в какой степени применять план реформирования на своей территории. Освобожденные от виноградников территории автоматически подпадают под единичную схему выплаты.

На наш взгляд, в Европе существуют предпосылки проведению реформы винодельческой отрасли, однако обширная раскорчевка виноградников может дестабилизировать экономику нескольких регионов, а также привести к серьезным экологическим проблемам. В результате сократится производство качественных вин, а значит, освободится значительная доля рынка для импорта вин из третьих стран. Это может привести к подавлению отрасли на юге Европы, и усилить зависимость от импортных вин.

Стратегии создания эксклюзивных винных сортов и каналов сбыта, системы послепродажного обслуживания, используемые преимущественно в программах ЕС, формируют лишь часть возможных конкурентных преимуществ фирм на мировом рынке. Значительные конкурентные преимущества достигаются путем поглощений и слияний винодельческих компаний. Стратегии слияния и поглощения представляют новый уровень для мелких хозяйств, которые, с одной стороны, стремятся сохранить качество своих вин, а с другой, могут повысить цены на выпускаемую продукцию.

Анализ стратегий американских компаний показывает, что они используют два пути стратегического развития, а именно, ведут бизнес в больших объёмах с маленькой маржой или переходят в сегмент производства премиальных вин. Первую стратегию использует компания The Wine Group, а вторая приносит высокие прибыли компании Constellations Brands.

Отмечается рост экспорта калифорнийских виноматериалов в страны ЕС. Подобные тенденции в экспорте вин и виноматериалов связаны с трансформированием в первую очередь американских винных компаний в международные. Так, например, Constellation Brands представляет на рынке США вина из стран ЕС, E&J Gallo — австралийские и французские вина, австралийская компания Foster Wine Estate, ставшая в 2003 г. владельцем винарни Beringer, — калифорнийские вина. В то же время четко прослеживаются конкурентные стратегии крупнейших американских производителей вин в ЕС.

В диссертационной работе отмечается, что в нынешних после кризисных условиях европейским винодельческим компаниям необходимо менять свои конкурентные стратегии. Это обусловлено еще и тем, что на рынке виноградных вин появляются новые игроки: это компании Болгарии, Румынии, Грузии, Турции, Индии, Китая. Виноделы этих стран сегодня могут использовать технологический опыт стран традиционного виноделия и внедрить инновации производителей вина из Калифорнии, Чили, Австралии, Аргентины и ЮАР.

Сегодня европейские страны, основные производители виноградных вин, пытаются закрепиться на емких развивающихся рынках. Так, например, компании Франции, Германии и Италии инвестируют средства в развитие китайской виноградовинодельческой отрасли (поставляют современное оборудование, направляют на работу опытных консультантов-виноделов). Винодельня China Great Wall Wine Company Ltd. является совместным предприятием.

Анализ показал, что перед винодельческим сектором мирового аграрного комплекса стоят разноплановые проблемы. Одна из которых - недостоверная информация о росте потребления вина, которая обрабатывается рекламными и другими службами, несмотря на существующий стабильный уровень потребления вина. В мире не происходит роста потребления вина, а идет процесс перераспределение потребления между странами и регионами. В целом, возникновение новых тенденций в среде потребителей невозможно без взаимного влияния винодельческого бизнеса и социально-экономической политики государства.

Проведенное диссертационное исследование позволило сделать вывод о том, что существуют кардинальные различия в стратегиях поведения винодельческих компаний разных стран. Конкурентные стратегии компаний Нового Света проявляются в яркой и четкой концепция вина: на этикетку выносятся устоявшиеся в сознании стереотипные изображения, при этом не уточняются многие нюансы происхождения вина. Одновременно компании диверсифицируют портфель своих активов путем покупки виноградников или целых хозяйств в других винодельческих странах, покупки или отчуждения отдельного бренда. Конкурентные стратегии европейских производителей в меньшей мере нацелены на расширении своего портфолио и применении маркетинговых тактик, а в большей – на сохранении высокого качества вина и самобытной культуры в производстве и потреблении, а также в отношении категорий качества виноградных вин. Общей тенденцией конкурентных стратегий мировых производителей вина является продвижение вин и размещение капитала на территориях густонаселенных стран Азии и в России, где имеется потенциал роста в потреблении и производстве виноградных вин.