Доход на капитал

К ресурсным рынкам наряду с рынками труда и землепользования относится рынок капитала. Владельцы капитальных благ могут сдавать их в аренду и получать доход на капитал в виде арендной платы, лизинговой платы, процента.

Стремление получить доход стимулирует владельца капитала искать способы его наиболее эффективного использования.

Процентная ставка — форма выражения цены ссуды в процентах. Измеряется отношением годового дохода, получаемого на ссудный капитал, ко всему ссудному капиталу.

Низкая процентная ставка приводит к росту инвестиций и расширению производства, высокая процентная ставка сокращает инвестиции и сдерживает производство.

Форма дохода на капитал |

|||||||

|

|

|

|

|

|

|

|

Арендная плата — регулярные платежи за временное пользование капитальными благами |

|

Лизинг (от англ. lease —аренда) — особый вид аренды недвижимого имущества производственного назначения (оборудования, машин, сооружений) |

|

Процент — цена, которую платят за право пользования деньгами (ссудой) |

|||

Факторы дифференциации процентных ставок |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Риск |

|

Срочность |

|

Размер ссуды |

|

Конкуренция на денежном рынке |

|

|||||||||||

Чем больше риск того, что заемщик не сможет возвратить долг, тем выше процентная ставка |

Чем больше срок предоставляемой ссуды, тем выше процентная ставка, и наоборот |

На меньшую ссуду ставка процента больше |

|

|||||||||||||||

При отсутствии конкурентов банк может устанавливать сколь угодно высокие процентные ставки |

|

|||||||||||||||||

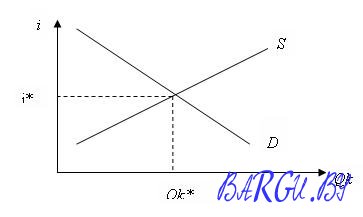

Ценой капитала на рынке капитала выступает ставка ссудного процента. Она представляет собой цену, уплачиваемую собственнику капитала за пользование его денежными средствами в течение определенного периода. Источником уплаты ссудного процента является прибыль, получаемая от использования ссудного капитала. Заемщик, используя заемные средства для инвестиций, получает прибыль, часть которой поступает собственнику заемного капитала в виде ссудного процента, а вторая ее часть образует предпринимательский доход инвестора. Ставка ссудного процента, в конечном итоге, определяет спрос и предложение на рынке ссудного капитала. Различают ставку процента номинальную (i) и реальную (r), учитывающую уровень инфляции ( ): , откуда . Равновесная норма процента определяется пересечением кривых спроса и предложения ссудного капитала (рис. 9.1). Точка пересечения кривых спроса на ссудный капитал и его предложения определяют равновесную ставку ссудного процента, при котором объем предлагаемых заемных средств равен объему спроса на заемные средства. Рыночная ставка ссудного процента зависит от производительности капитала и временного предпочтения.

Рисунок 9.1 — Равновесие на рынке капитала Производительность (доходность) капитала — это ежегодный доход, выраженный в процентах от вложений в тот или иной проект. Склонность хозяйственных агентов и индивидов предпочитать, при прочих равных условиях, реалии сегодняшнего дня будущим благам называется временным предпочтением. Проблема анализа инвестиций состоит в необходимости межвременного сопоставления нынешних затрат и будущих доходов. Для оценки выгодности инвестиционного проекта применяется метод дисконтирования — оценки ценности будущих денежных потоков с точки зрения их сегодняшней стоимости, т. е. ожидаемые будущие поступления должны быть скорректированы при помощи дисконтирующего коэффициента , где i - ставка процента в десятичной дроби, t — период времени поступления денежных средств. Следовательно, нынешняя стоимость будущих денежных поступлений равна: , где R — доход, получаемый через t лет. При учете, что периодические инвестиции составляют величину C , с учетом дисконтирования, можем получить значение чистой приведенной стоимости инвестиционного проекта (NPV): . Если чистая приведенная стоимость больше нуля, инвестиции целесообразны. Домохозяйства могут поставлять на рынок не весь объем имеющихся капитальных сбережений. Их выбор сводится к оптимизации полезности от настоящего и будущего (отложенного) потребления. Потребитель разумным образом распределяет имеющиеся средства и поступления таким образом, чтобы максимизировать совокупную полезность, получаемую на протяжении всей жизни. Деньги, которые домашнее хозяйство предоставляет фирме в долг, являются финансовым капиталом. Он используется фирмой для покупки или аренды физического (реального) капитала. Таким образом, теория предложения капитала — это теория предложения сбережений. Финансовый капитал предоставляется сфере бизнеса либо непосредственно, путем покупки акций или облигаций, либо опосредованно, через банки и различные финансовые институты. Инвестиции в человеческий капитал также могут рассматриваться как отказ от сегодняшнего потребления в пользу более высоких будущих доходов. Теория человеческого капитала связывает предложение труда и межвременный выбор между межвременными финансовыми вложениями и вложениями в человеческий капитал. Конечный результат такого решения определяет способность индивида зарабатывать на протяжении всей своей жизни. Инвестиции в человеческий капитал предполагают компромисс между уровнем текущего потребления и потребления более высоких доходов в будущем. Процесс реализации инвестиций называется инвестированием. Различают следующие виды инвестиций: 1. по натурально-вещественному составу — материально-вещественные (реальные) и денежные; 2. по конечной цели использования — реновационные, для замены выбывших основных фондов, чистые, для расширения и модернизации действующих мощностей, и валовые как совокупность реновационных и чистых инвестиций. 3. в зависимости от сферы и характера достигаемых результатов — реальные инвестиции как вложения средств в приращение реального капитала и финансовые, как вложения средств в ценные бумаги. 4. по субъекту инвестирования — государственные, частные, иностранные. 5. по объекту инвестирования — производственные инвестиции, инвестиции в жилье и товарно-материальные запасы.