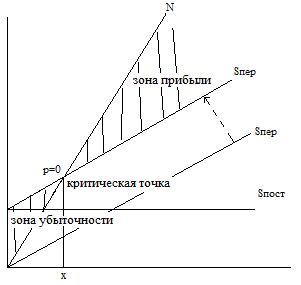

23. Определение безубыточного объема продаж и зоны безопасного выпуска продукции.

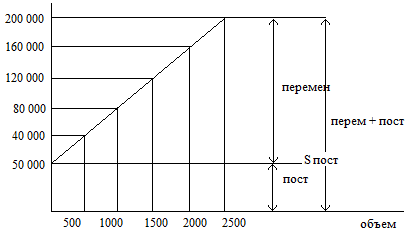

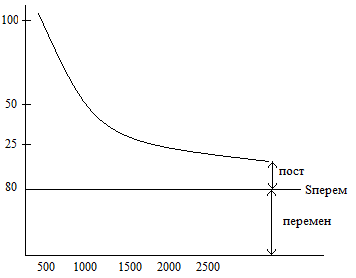

Определить критический уровень объема продаж переменных затрат на единицу продукции постоянных затрат, цены, при заданной величине соответствующих факторов, установить зону безопасности, т.е. безубыточности предприятия, исчислить необходимый объем продаж для получения заданной величины прибыли, установить оптимальный вариант управленческих решений, касающихся изменения производной мощности ассортимента продукции ценовой политики и др. задач. Z=a+bx, где Z-затраты, a-абсолютная сумма постоянных расходов, b-уровень переменных расходов на ед.продукции, x-объем производства продукции.

Объем выпуска пр-ции |

Себест. продаж в тыс.р |

Себест. ед. продукции в тыс.р |

||||

Пост |

Перем |

Всего |

Пост |

Перем. |

Всего |

|

1 |

2 |

3 |

4 |

5 (2:1) |

6 (3:1) |

7 (5+6) |

500 1000 1500 2000 2500 |

50 000 50 000 50 000 50 000 50 000 |

40 000 80 000 120 000 160 000 200 000 |

90 000 130000 170000 210000 250000 |

100 50 33 25 20 |

80 80 80 80 80 |

180 130 113 105 100 |

N – объем

Q – кол-во выпускаемой пр-ции Ц – цена ед. пр-ции

S - себестоимость

Р – прибыль

qкр – критический объем продаж

N=q×Цед

S=Sпер+Sпост = q×Sед.пер+Sпост

P=N-S

N=S+P=Sпер+Sпост+P=q×Sедпер+Sпост+P

q=(Sпост+P)/(Цед-Sедпер)

q кр=Sпост/( Цед-Sедпер) p=0 – критическая точка

21. Блок схема проведения комплексного анализа.

Обозначения:

Количественные показатели:

F – основные производственные средства (Блок 2)

А – амортизация (Блок 2)

М – материальные затраты (Блок 3)

R – среднесписочная численность промышленно-производстенного персонала (Блок 4)

U – заработная плата с отчислением на соц. нужды (Блок 4)

N – объем продаж (Блок 5)

Качественные показатели – эффективность использования ресурсов:

λF – фондоотдача

– фондоотдача

λR – производительность труда Блоки 2, 3, 4

λм – материалоотдача

S – себестоимость (Блок 6)

Р – прибыль (Блок 7)

К – капитал (Блок 8)

Е – оборотный капитал

N/K – качественный показатель

41. Способы оценки эффективности финансовых вложений, основанные на дисконтировании денежных потоков

Для оценки эффективности финанс. вложений осуществляется сопоставление расходов по инвестированию и экономического эффекта, получаемого в результате реализации проекта. При этом все методы делятся на 2 группы: 1) основанный на учетных процентах, 2) на дисконтированных процентах.

Основным методом первой группы явл-ся расчет индекса доходности проекта. Результат – количество рублей дохода получаемого с одного инвестированного рубля:

![]()

Вторым методом явл-ся срок окупаемости:

![]()

Результат составляет кол-во лет, в течение которых расход окупится. В случае, если поступление доходов варьирует по годам, срок окупаемости определяется простым подсчетом числа лет. Чем ниже срок окупаемости, тем более привлекательным считается проект. Применение этого метода возможно, если сравниваемые проекты имеют одинаковый срок реализации и одинаковую скорость наращения после их окупаемости.

Методы, основанные на дисконтированных процентах:

1. Метод расчета чистой текущей стоимости (приведенного дохода, чистого приведенного эффекта). Данный метод основан на сопоставлении дисконтированных денежных притоков от реализации проекта и суммы вложений.

![]()

где СF – сумма дискон. доходов, полученных в течение реализации проекта (денежный поток за время t); I0 – первоначальная сумма вложений; t – число лет реализации проекта; r – альтернативная доходность хранения средств в другом месте.

Если результат > 0, значит, экономич. эффект, получаемый от реализации проекта, выше понесенных расходов, и проект эффективен. Если результат < 0, проект неэффективен. За ставку дисконтирования принимается доходность альтернативного варианта вложения средств в зависимости от интересов пользователей. При этом результат ориентирован на сопоставление эффективности инвестиционного проекта и альтернативного варианта вложения. В случае, если проект предполагает неоднократную сумму вложений, будущие оттоки также дисконтируются.

2.

Индекс

рентабельности инвестиций

![]()

Если результат больше единицы, то результат вложений превышает денежные притоки, проект считается эффективным. Если результат меньше единицы, то проект неэффективен.

3. Метод расчета внутренней нормы доходности проекта - т.е. такой ставки дисконтирования, при которой чистый приведенный эффект (ЧПЭ)=0. Значение ЧПЭ=0 свидетельствует о том, что данный проект имеет норму доходности идентичную норме доходности альтернативного варианта вложения средств. Внутренняя норма доходности (IRR) представляет собой некую эффективную процентную ставку инвестиционного проекта, кот. может быть использована для пространственных сопоставлений. Чем выше IRR, тем более эффективным является проект. Оценка IRR осуществляется одним из следующих методов: а) Метод творческого поиска (интуитивный). Данный метод предполагает расчет ЧПЭ при условии, что NPVв<0<NPVa, rв>IRR>ra

Одно значение ЧПЭ должно быть меньше нуля, при этом ставка дисконтирования будет больше, чем надо. Второе значение ЧПЭ должно быть больше нуля, и соответствующая ставка дисконтирования будет меньше приведенной внутренней нормы доходности.

![]() .

.

б) Графический метод. Строится график ЧПЭ. В том месте, где он пересекается с осью абсцисс находится такое значение ставки дисконтирования, которое представляет собой внутреннюю норму доходности.