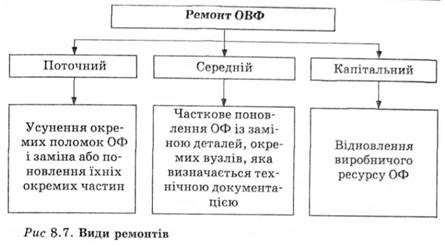

30. Однією з форм відтворення основних засобів є капітальний ремонт, який відшкодовує частковий знос засобів праці заміною зношених конструкцій та деталей більш міцними та економічни-

ми, які поліпшують експлуатаційні показники об'єктів, що ремонтуються. Економічна доцільність капітального ремонту основних засобів визначається зіставленням витрат на капітальний ремонт з вартістю об'єктів, що ремонтуються. Фінансування капітального ремонту здійснюється відповідно до плану капітального ремонту. Зазвичай він складається на рік у цілому по підприємству на підставі відповідних кошторисно-фінансових розрахунків. Порядок фінансування капітального ремонту в основному залежить від способу його проведення (підрядного чи господарського). При проведенні капітального ремонту машин, обладнання і транспортних засобів підрядним способом на підставі договорів чи на-рядів-замовлень розрахунки здійснюються за рахунками за повністю завершені ремонтом роботи по об'єкту в цілому чи по окремих вузлах, до яких додаються акти приймання виконаних робіт. Сума витрат, зазначених в них, і буде складати витрати на ремонт основних засобів при даному способі його використання. Законодавством України передбачено, що підприємства мають право протягом звітного року віднести до валових витрат будь-які витрати, пов'язані з поліпшенням основних засобів у сумі, що не перевищує 5 % сукупної балансової вартості груп основних засобів на початок звітного року.

Витрати, що перевищують зазначену суму, відносять на збільшення балансової вартості груп 2 і 3, аз групи 1 за кожним об'єктом. Ці витрати підлягають амортизації за нормами, передбаченими для відповідних основних засобів.

31. Для забезпечення відтворення основних виробничих засобів важливе значення має вивчення їхньогостану та використання. Стан і використання основних виробничих засобів є важливим фактором підвищення ефективної діяльності підприємства. У процесі виробництва основні засоби зношуються фізично і старіють морально. Ступінь фізичного зносу основних засобів визначається в процесі нарахування амортизації. Цей процес можна розглядати в кількох аспектах:

По-перше, як метод визначення поточної оцінки не зношеної частини основних засобів.

По-друге, як спосіб віднесення на готову продукцію одноразових витрат на основні засоби.

По-третє, як спосіб нагромадження фінансових ресурсів для заміщення виведених з виробничого процесу основних засобів або для вкладання коштів у нові виробництва.

Показники стану й ефективності використання основних засобів можна об'єднати в три групи, які характеризують:

1) забезпечення підприємства основними засобами;

2) стан основних засобів;

3) ефективність використання основних засобів.

До показників, які характеризують забезпеченість підприємства основними засобами, належать: фондомісткість, фондоозброєність, коефіцієнт реальної вартості основних виробничих засобів у майні підприємства.

Фондомісткість є величиною зворотною до фондовіддачі. Цей показник дає можливість визначити вартість основних засобів на одну гривню виробленої продукції і характеризує забезпеченість підприємства основними засобами. За нормальних умов фондовіддача повинна мати тенденцію до збільшення, а фондомісткість - до зменшення.

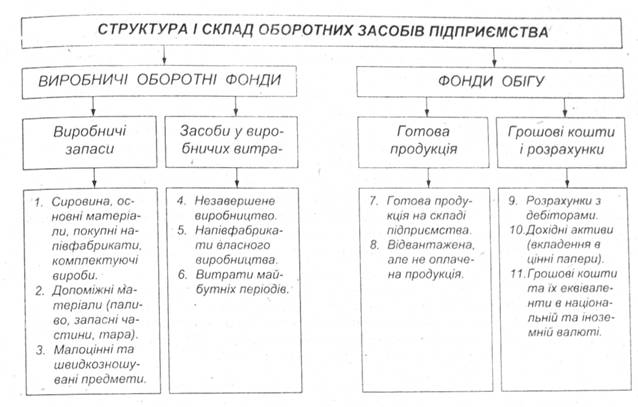

32. Для нормального функціонування підприємству необхідно скорочувати час перетворення коштів, що знаходяться в запасах сировини, готової продукції та дебіторської заборгованості на грошові кошти на розрахунковому рахунку. Зусилля щодо зменшення періоду обігу оборотних коштів (за умов зацікавленості підприємства в продовженні строку сплати кредиторської заборгованості) можуть обернутися зведенням його фінансово-експлуатаційних потреб до нуля або навіть перетворенням на від'ємну величину, коли в підприємства залишиться більше коштів, ніж їх потрібно для безперервної роботи. В цьому разі необхідно визначитися з поняттям оборотних коштів підприємства. Отже, під оборотними коштами слід розуміти предмети праці, які повністю беруть участь у виробничому процесі і цілком переносять свою вартість на вартість виготовленої продукції (наданих послуг) протягом одного виробничого циклу, як правило, менше за 365 днів. Оборотні кошти постійно знаходяться в безупинному русі і утворюють сукупність виробничих оборотних фондів і фондів обігу. Відтак, оборотні кошти можна класифікувати за сферами обігу. Виробничі оборотні фонди - це предмети праці, які споживаються протягом одного виробничого циклу і повністю переносять свою вартість на виготовлену продукцію. Вони обслуговують процес виробництва. Фонди обігу - це засоби підприємства, залучені до обслуговування процесу обігу товарів (зокрема, готова продукція). Виходячи з наведених визначень, основним призначенням оборотних коштів є . забезпечення безперервності і ритмічності виробництва.

33. Незавершене виробництво - предмети праці, які знаходяться у виробництві на різних стадіях обробки в підроздіпах підприємства, тобто це продукція (роботи), яка не пройшла усіх передбачених технологічним процесом стадій, а також вироби, які не укомплектовані чи не пройшли випробування і технічного приймання.

Напівфабрикати власного виробництва - предмети праці, обробка яких цілком завершена в одному з підрозділів підприємства, але вони підлягають подальшій обробці в інших підрозділах підприємства, зокрема литтю, куванню, штампуванню тощо.

Витрати майбутніх періодів - це витрати, здійснені в звітному періоді, але віднесені до наступного періоду, зокрема, витрати на підготовку й освоєння нової продукції, раціоналізаторство і винахідництво, а також інші витрати в даному періоді, які будуть включені в собівартість продукції в наступному звітному періоді.

3) Готова продукція - це виготовлена кінцева продукція, яка пройшла випробування і приймання, повністю укомплектована відповідно до договорів із замовниками і відповідає технічним умовам і вимогам. До цієї групи оборотних коштів відносять готову продукцію на складі підприємства, а також відвантажену, апе ще не оплачену продукцію.

4) Грошові кошти і розрахунки (засоби розрахунку) включають дебіторську заборгованість перед підприємством, дохідні активи (від вкладень в цінні папери), а також грошові кошти та їх еквіваленти в національній та іноземній валюті.

Дебіторська заборгованість представляє собою:

- заборгованість перед підприємством покупців або замовників за надані їм товари, роботи чи послуги (крім заборгованості, яка забезпечена векселем);

- заборгованість фінансових і податкових органів, а також переплата за податками, зборами та іншими платежами до бюджету;

- сума авансів, наданих іншим підприємствам у рахунок наступних платежів;

- сума нарахованих дивідендів, процентів, роялті, що підлягають надходженню;

- заборгованість взаємопов'язаних сторін;

- заборгованість за внутрішньовідомчими розрахунками.

33. (продовження ) Дохідні активи - це короткострокові (на термін не більше 1 року) вкладення підприємства в цінні папери (ринкові високоліквідні цінні папери), а також надані іншим господарюючим суб'єктам позики.

Грошові кошти та їх еквіваленти - кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів. У цій статті окремо наводяться кошти в національній та іноземній валюті. Кошти, які не можна використати для .операцій протягом одного року, починаючи з дати балансу або протягом операційного циклу внаслідок обмежень, слід виключати зі складу оборотних активів та відображати як необоротні активи.

Співвідношення між окремими групами, елементами оборотних фондів і загальними їх обсягами, виражене в частках одиниці чи відсотках, є структурою оборотних фондів. Структура оборотних фондів формується під впливом:

- характеру і форми організації виробництва;

- типу виробництва;

- тривалості технологічного циклу;

- умов постачань паливно-сировинних ресурсів тощо.

34. Визначення потреби в оборотних коштах здійснюється через їх нормування. Нормування оборотних коштів передбачає врахування багатьох факторів, які впливають на господарську діяльність підприємств. На підприємствах виробничої сфери до них належать:

умови постачання підприємств товарно-матеріальними цінностями: кількість постачальників, строки поставки, розмір транзитних партій, кількість найменувань матеріальних цінностей, форми розрахунків за матеріальні цінності;

організація процесу виробництва: тривалість виробничого циклу, характер розподілу витрат протягом виробничого циклу, номенклатура випущеної продукції;

умови реалізації продукції: кількість споживачів готової продукції, їх віддаленість, призначення продукції, умови її транспортування, форми розрахунків за відвантажену продукцію.

За відповідності складу, структури й наявності оборотних коштів запланованому обсягу виробництва та реалізації підприємство в змозі отримувати прибуток з мінімальними витратами.

У разі заниження розміру оборотних коштів можливі перебої в постачанні й виробничому процесі, зменшення обсягу виробництва та прибутку, виникнення прострочених платежів і заборгованості, інші негативні явища в господарській діяльності.

Надлишок оборотних коштів призводить до нагромадження надмірних запасів сировини, матеріалів; послаблення режиму економії; створення умов для використання оборотних коштів не за призначенням.

Значення нормування оборотних коштів полягає в такому.

По-перше, правильне визначення нормативу оборотних коштів забезпечує безперервність і безперебійність процесу виробництва.

По-друге, нормування оборотних коштів дає змогу ефективно використовувати оборотні кошти на кожному підприємстві.

По-третє, від правильно встановленого нормативу оборотних коштів залежить виконання плану виробництва, реалізації продукції, прибутку та рівня рентабельності. Визначення планової потреби в оборотних коштах передбачає розробку норм відносно тривалої дії і нормативів на конкретний період — рік (як правило), півріччя, квартал.