Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:43.docx

Формула полной вероятности

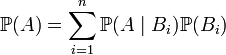

Формула полной вероятности позволяет вычислить вероятность интересующего события через условные вероятности этого события в предположении неких гипотез, а также вероятностей этих гипотез.

Формулировка

Пусть

дано вероятностное

пространство ![]() ,

и полная группа попарно несовместных

событий

,

и полная группа попарно несовместных

событий ![]() ,

таких что

,

таких что ![]()

![]()

![]()

![]() .

Пусть

.

Пусть ![]() —

интересующее нас событие. Тогда

—

интересующее нас событие. Тогда

.

.

Замечание

Формула

полной вероятности также имеет следующую

интерпретацию. Пусть ![]() — случайная

величина,

имеющаяраспределение

— случайная

величина,

имеющаяраспределение

![]() .

.

Тогда

![]() ,

,

т.е. априорная вероятность события равна среднему его апостериорной вероятности.