10.3. Сегментний аналіз розвитку ринку фінансових послуг

Сегментний аналіз регіональних ринків фінансових послуг дає можливість виділити рівні територіальної організації окремих структурних підрозділів фінансового ринку України. В якості узагальнюючого показника використано інтегральний показник рівня розвитку регіональних фінансових ринків, побудований на основі стандартизованих значень вхідних показників (по грошовому ринку, ринку капіталів, цінних паперів, валютному ринку та страховому ринку). Результати розрахунків показали, що на сьогодні українські регіональні ринки позичкового капіталу є дрібною часткою регіональної економіки та народного господарства в цілому. Згідно значення інтегрального показника розвиток ринку позичкового капіталу в Україні станом на 01.01.99. перебуває на рівні - 0.14. На регіональних грошових ринках вище середнього по Україні рівня досягли наступні регіони:

АР Крим (0.17), Харківська (0.19) та Чернігівська області (0.20), м. Севастополь (0.20). На ринку капіталів виділяється Дніпропетровська область (0.15), Одеська (0.15), Харківська (0.15), м. Севастополь (0.21). Фінансові посередники, які працюють на грошовому ринку та ринку капіталів (кредитному) м. Київ досягли найвищого рівня, про що свідчать значення інтегральних показників:

1.00 - на грошовому і 0.94 - на ринку капіталів.

Проведений аналіз структури активів та пасивів банківських систем регіонів України свідчить, що безпосередньо обсяги пасивів комерційних банків регіонів і, відповідно, їх активних операцій мізерні в порівнянні з потребами економіки. Сумарні пасиви українських банків у 1998 році склали 21 428 944 тис. грн., у 1999 p. - 21 978 694 тис. грн., з яких інвестиційний та кредитний портфель дорівнював у 1998 p. лише 11 088 362 тис. грн. та 11 519 159 тис. гри. у 1999 p. Найвища активність спостерігається у столичних комерційних банках (у 1998 p. на них припадає 71.08% усіх активних

509

Ходаківська В. II., Беляєв В. В

і пасивних операцій, у 1999 p. - 69.29° о), на Дніпропетровську область відповідно 10.58° о/І 1.19° о, Донецьку 3.60%/4.18%, Запорізьку 3.51" о/3.470 о. Одеську - 1.41%/2.02%, Харківську - 5.73°'о/ 6.00% (в інших регіонах значення показника в межах 1%).

Структура балансу українських банків за 1998 рік свідчить, ідо кредитний портфель комерційних банків складає 43° о сумарних активів банків, а інвестиційний відповідно - 9%. Пасивна частина балансу українських банків на 40° о складається із заборгованості перед клієнтами (залучені депозити), 14% — заборгованість перед іншими банками (кредити отримані), 2.3% становить власне капітал банківської системи. Найактивнішу депозитну діяльність ведуть банки Дніпропетровської області (44% пасивів - депозити клієнтів). Ці банки акумулювали 11.58% усіх депозитів банківської системи України. Найбільший кредитний портфель мають банківські системи Дніпропетровської (47% всіх активів), Житомирської (98%), Ів.-Франківської (48%), Тернопільської (77%), Харківської (63%), Хмельницької (76%), Черкаської (80%) областей. Проявом активності регіональних банків є нерівномірність розподілу результатів фінансової діяльності цих установ.

Брак досвіду управління ризиком та бажання збільшити доходи без здійснення основної операції - кредитування, привело більшість банків на ринок цінних паперів, але не корпоративних, а державних - ОВДП. Найбільш активними на ринку ОВДП є банки столиці (вони здійснюють 77.8% операцій на цьому ринку), Дніпропетровської області (11.4%), Донецької (5.4%), Запорізької (2.4%). Складність ситуації, в яку потрапили регіональні банки викликана неможливістю обміну ОВДЗ і КОВДЗ на реальні грошові ресурси. Сьогодні вторинний ринок оцінює КОВДЗ тільки в 20—30% номіналу. З огляду на це, дії громадян, які зберігають заощадження у формі готівки (на доліо якої припадає 52% МЗ) або витрачають гроші і взагалі не роблять жодних заощаджень, цілком логічні і мотивовані.

Відсутність коштів на рахунках клієнтів та неповернення виданих кредитів, низькі показники ліквідності, вкрай низький рівень капіталізації, підірвали банківську систему. Згідно розрахунків, ефективність роботи банківської системи України складає лише 19.06%, а прибутковість статутного капіталу - 36% (по 130 найбільших банках). Найкращі показники мають Донецька область (прибутковість статутного капіталу - 83%), Запорізька (159%), Полтавська (76%), м. Київ (31%). В інших областях при-

510

Ринок фінансових послуг: ттрія і практика

бутковість статутного капіталу становить: АР Крим - 7%, Івано-Франківській 10° о, Львівській - 12%, Рівненській Г'о, Сумській - 4%, Чернігівській 6%, м. Севастополі - 8% .

Проблеми регіональних банків зводяться до того, що у клієнтів відсутні кошти і велика частина їх неплатоспроможна. Негативного впливу на прибуток банків завдають бартерні відносини і відсутність грошового обороту на рахунках клієнтів. Найбільша кількість неповернень кредитів це кредити, видані новим та малим підприємствам, товариствам з обмеженою відповідальністю. Більш надійні спільні підприємства, акціонерні та державні підприємства.

Спостерігається економічна й адміністративна залежність економіки регіонів від діяльності системних банків. Так, столичні банки активніше працюють у сфері мобілізації тимчасово вільних коштів населення регіонів. Немісцеві банківські установи є лише авторитетними представництвами в регіонах. Вони обслуговують не більш 1% фінансових потоків областей. Типовою є банківська, система Харківської області, де діє 130 банківських установ. З них лише 26 (20%) є установами комерційних банків регіону (юридичні особи). Решта 80% — установи банків інших регіонів. Такий порядок формування мережі установ банків не відповідає інтересам економічного розвитку регіонів (податки банки (юридичні особи) сплачують на території реєстрації).

Регіональні (в т.ч. муніципальні) банки та інші фінансові посередники покликані створити в регіоні сприятливе середовище для нагромадження фінансових ресурсів суб'єктів господарювання, домашніх господарств та забезпечити функціонування ефективного механізму трансформації залучених коштів в інвестиції;

забезпечувати централізоване обслуговування виконавчих органів місцевої влади, об'єктів міського господарства і організацій, що фінансуються із міського бюджету, а також акумулювати кошти д'ія реалізації міських програм, проводити операції з муніципальними іцнними паперами. Стратегія розвитку банківської системи регіонів повинна бути простою та переконливою і формуватись з ініціативи держави. На сучасному етапі грошово-кредитна політика НБУ побудована на адміністративно-командних методах, практично ігноруються інтереси виробників, не враховуються складні механізми створення грошового капіталу на основі товарообміну.

Висновки зроблені в дисертації щодо територіальної організації ринку цінних паперів в Україні (на основі розраховано-

S11

Ходаківська В. II-, Беляєв В. В

г'о інтегрального показника станом на 01.01.99) враховують наднизький рівень розвитку нього сегменту фінансового ринку взагалі (інтегральний показник — 0.13). Еталоном його розвитку можна вважати м. Київ (отримане значення-0.88). Дещо вищі показники від середньої о значення по Україні мають такі регіони:

Дніпропетровська область (0.14), Донецька (0.18), Запорізька (0.16), Харківська (0.20), м. Севастополь 0.14). Досить високим, в порівнянні з іншими областями, він є в Миколаївській області (0.11). Низький рівень розвитку ринку цінних паперів спостерігається в таких регіонах як Вінницька область (0.02), Житомирська (0.01), Закарпатська (0.02), Київська (0.01), Кіровоградська (0.03), Луганська (0.03), Хмельницька (0.02).

На сучасному етапі в Україні сформувався споживчо-розподільний ринок цінних паперів. Інвестиційні можливості РЦП були і залишаються обмеженими. Не спрацьовує загальноприйнята схема залучення грошових коштів юридичних і фізичних осіб:

накопичення - інвестування в цінні папери виробничих, фінансових, муніципальних і державних органів. Це можливо лише при реальному відтворенні - коли ринок цінних паперів повноцінно виконує функцію перерозподілу капіталів та дає прибуток. Поки що, на практиці виходить, що тимчасово вільні кошти замикаються у фінансовому секторі, що зосереджений на відтворенні самого себе.

Як видно з табл. 10.4, станом на 01.01.2000 загальний обсяг емісій цінних паперів, зареєстрованих ДКЦПФР, становить 31.682 млрд. грн. У 1999 році спостерігалося зменшення обсягів випуску цінних паперів, що пов'язано із завершенням процесів масової приватизації та корпоратизації Державних підприємств, а також низьким рівнем використання інструментів ринку цінних паперів при залученні інвестицій суб'єктами господарської діяльності.

Таблиця 10.4

Обсяг зареєстрованих цінних паперів станом на 01.01.2000 (млрд.грн.)

Вид цінних паперів

|

Обсяг емісій

|

Акції

|

31,021

|

Облігації підприємств

|

0,270

|

Обсяг місцевих позик

|

0,182

|

Інвестиційні сертифікати

|

0,209

|

Раюм

|

31,682

|

С-11

|

|

Ринок фінансових послуг: теорія і практика

Купівля пакетів акцій на фондових біржах забезпечує інвесторам той або інший рівень впливу на діяльність ВАТ і контролю над ними. На корпоративні відносини і корпоративне управління в закритих акціонерних товариствах (ЗАТ) біржовий фондовий ринок не має впливу, тому що обіг їх акцій на фондових біржах заборонено чинним законодавством.

З табл. 10.5 видно, що станом "а 01.01.2000 в Україні налічувалось 35.26 тисяч акціонерних тої: дійств. Обсяги залучення інвестицій шляхом додаткової емісії акцій ВАТ залишаються вкрай низькими. Протягом 1999 року ВАТ було залучено капіталу на суму 1.474 млрд.грн. Зберігається тенденція випуску акцій у найбільших промислових регіонах України: Донецькій, Дніпропетровській, Луганській, Харківській областях, а також у місті Києві. Якщо говорити про конкретних регіональних операторів ринку корпоративних цінних паперів, то їх дозволяють визначити різноманітні фондові індекси, коефіцієнти та рейтинги.

Так, на 01.01.99 до вибірки індексу КАС-20 входилиА^е-талургііший комплекс: Харцизький трубний завод, ВАТ "Мар-кохім", Нижньодніпровський трубопрокатний завод, Полтавський ГЗК, Орджонікідзівський ГЗК, Запоріжферросплав. Хімічна промисловість: ВАТ "Азот" (м. Черкаси), "Дніпроазот". Нафто-газовий комплекс: ВАТ "Ексімнафто продукт", ВАТ "Укрнафта", НПЗ "Галичина", "Нафто хімік Прикарпаття". Промисловість будівельних матеріалів: "Миколаїв — цемент", "Балцемент". Машинобудівний комплекс: "АВТО-ЗАЗ" ВАТ "Запоріжтрансформа-

тор". Інші підприємства (детальніше див. табл. А.4.1-4.2).

Таблиця 10.5

Кількість акціонерних товариств в Україні

Тип акціонерного товариства

|

Кількість акціонерних товариств (тис.)

|

||

Ha01.01.1998 У

|

Т-1--Ї 1 ПІ 1QQQ JH.<1 l.V I» J.-'-'.У

|

На 01.01. 2000

|

|

Відкриті акціонерні товариств я

|

10.6

|

11.6

|

11.85

|

Закриті акціонерні товариства

|

22.9

|

23.98 35.58

|

23.41 35.26

|

Рачом:

|

33.5

|

|

|

Аналіз даних ДКЦПФР свідчить, що зростає частка інсти-туційних учасників фондового ринку (комерційних банків, інвестиційних фондів та компаній, страхових компаній) у загальному випуску акцій. З табл. 10.6 видно, що у 1999 p. випуск акцій непро-513

Ходаківська В. II., Бедяєв В. В

мисловими підприємствами, порівняно з 1998 роком, зріс від 0.625 млрд. гри. до 1.029 млрд. гри., а їх частка від 5.28" о до 13° о.

Таблиця 10.6

Обсяги випуску акцій у 1996-1999 pp. (за суб'єктами ринку) (млрд. гри.)

Суб ck-ni ринку

|

1996

|

1997

|

1998

|

1999

|

Комерційні банки (ЗАТ)

|

0.006

|

0,170

|

0.231

|

0,215

|

Комерціііні банки (ВАТ)

|

0,049

|

0,269

|

0,324

|

0,639

|

Страхові компанії

|

0,002

|

0,015

|

0,100

|

0,165

|

Іпвестіщіині компанії і а інвестиційні фонди

|

0,001

|

0,018

|

-0,030

|

0,010

|

Підприємства (ЗАТ)

|

0,068

|

1,724

|

6.254

|

2,516

|

Підприємства (ВАТ)

|

1,696

|

7,247

|

4,960

|

4,374

|

Разом:

|

1,821

|

9,443

|

11,839

|

7,919

|

З табл. 10.7 видно, що в Україні мало використовується такий поширений на світових фінансових ринках інструмент як корпоративні облігації. Прийняті я Закону України від 15.07.99 "Про внесення змін до деяких законів України з метою стимулювання інвестиційної діяльності" усунуло дискримінаційне оподаткування коштів, залучених шляхом випуску облігацій. Цей закон повинен стимулювати випуск корпоративних облігацій та деяких інших видів цінних паперів в Україні.

Таблиця 10.7

Обсяги випуску корпоративних облігацій в Україні у 1996-1999 pp.

Вид суб' єкта підприємницької діяльності

|

Обсяг емісій облігацій, млн.грн.

|

|||

1996

|

1997

|

1998

|

1999

|

|

Комерційні банки

|

0,663

|

0,500

|

0,000

|

0,000

|

Акціонерні товариства

|

0,000

|

0,035

|

2.691

|

0,000

|

Державні підприємства

|

1,946

|

102,000

|

3,500

|

120,000

|

Товариства з обмеженою відповідальністю

|

10,2

|

3,900

|

2,000

|

8,000

|

Об'єднання (концерни)

|

0,000

|

10,000

|

0,000

|

4,188

|

Разом:

|

12.809

|

116.435

|

8.191

|

132.188

|

Не набуло широкого поширення в Україні залучення коштів до бюджетів місцевих органів влади шляхом випуску облігацій місцевих позик. У 1999 році було зареєстровано лише 514

Ринок фінансових послуг: теорія і практика

звіт про погашення облігацій Броварської міської Ради, випуск

яких був здійснений у 1998 році.

Серед лідерів за обсягами первинного розміщення акцій є УМВБ - 41.33° о та УФБ - 25.08%. Майже 65.2° о обсягу торгів на вторинному ринку припадає на ПФТС, УФБ - 14.76%, УМВБ -15.07%. Фактично весь вторинний ринок акцій зосередився на ПФТС, частка якого у 1999 p. становить 93.61% від загального вторинного обігу акцій (див. табл. 10.8). Розвиток фондового ринку, а також пошуки шляхів подолання кризи неплатежів, привели до швидкого розвитку вексельного ринку. Разом з тим можна констатувати, що правове поле вексельного обігу в Україні все ще залишається недосконалим. Це породжує значні фінансові зловживання.

Узагальнюючи вище викладене, можна виділити причини, які в певній мірі пояснюють ситуацію, що склалася сьогодні на регіональних сегментах ринку цінних паперів: низька рентабельність приватизованих підприємств та дуже низька ліквідність їх акцій, що призводить до невисокої інвестиційної привабливості пакетів акцій, які виставляються на торги; відсутні чіткі гарантії відносно розміщення цінних паперів, тому основними покупцями пакетів акцій в даний час є: керівники підприємств; юридичні особи, пов'язані з діяльністю підприємства (постачальники, продавці (дилери), споживачі, орендарі тощо), а внутрішні стратегічні інвестори, емітенти та іноземні стратегічні інвестори представлені на ринку корпоративних цінних паперів дуже слабо; не створена доступна правова база для діяльності з цінними паперами комерційних банків

та інститутів спільного інвестування; низька прозорість емітентів. Таблиця 10.8

Обсяги торгів на організованому ринку у 1999 році (за видами фінансових інструментів) (млн.грн.)

Організатори торгівлі

|

Первинний ринок

|

Вторинний риної

|

\

|

Разом

|

||||

акції

|

векселі

|

всього

|

акції

|

векселі

|

ОВДП

|

всього

|

||

ДФБ

|

40.574

|

0,00

|

40,574

|

0,115

|

0.00

|

0,00

|

0.115

|

40,689

|

КМФБ

|

31.700

|

0,00

|

31,700

|

9.652

|

43,26

|

0,00

|

52,912

|

84,612

|

ПФТС

|

34.159

|

0,00

|

34,159 0.00 5.725

|

577,68 1.087 17.562

|

316,9 0.00 0,853

|

59,70 0.00 0,00

|

954.28 1.087 18,415

|

988,4-4 1,087 24,14

|

ПТ1С

|

0.00

|

0.00

|

||||||

ПФБ

|

5.725

|

0.00

|

||||||

УМВБ

|

151.66

|

60,432

|

212,1

|

0.00

|

80,100

|

140,39

|

220,485

|

432,58

|

УФГ,

|

92.018

|

5.366

|

97,384

|

11.044

|

204,99

|

0,00

|

216,04

|

313,42

|

УЦСА

|

11.123

|

0.00

|

11,123 432.76

|

0,00 617.1

|

0,00 646,10

|

0.00 200,09

|

0 1463,3

|

11,123 1896,1

|

Ра-юм:

|

366.96

|

65,798

|

||||||

|

|

|

515

|

|||||

Ходаківська В.П., Беляєв В. В

Дестабілізуючий вплив на ринок цінних паперів мають такі фактори, як: ріст інфляції, фінансова нестабільність, велика взаємна заборгованість підприємств, дефіцит державного бюджету, монополізація економіки. Однією з особливостей ринку цінних паперів України є відсутність постійних взаємовідносин між його учасниками. Виділені фактори заважають повноцінному розвитку РЦП і обумовлюють необхідність удосконалення його функціонального механізму на всіх регіональних рівнях.

Для оцінки діяльності страхових компаній на страховому ринку України, за даними Держстрахнагляду роботі було створено інформаційну базу із системи показників за видами страхування в розрізі окремих регіонів України: майнове страхування, обов'язкове страхування, добровільне особисте страхування, добровільне страхування відповідальності. Згідно розрахованого інтегрального показника рівня розвитку страхового ринку в Україні його значення перебуває на рівні - 0.21. Еталоном розвитку слід вважати страховий ринок, сформований столичними страховиками (значення показника - 0.76).

Основними сегментами страхового ринку є страхування життя, майнове страхування та страхування відповідальності. При цьому частка добровільних видів страхування в загальному обсязі страхових платежів становить 75%, а обов'язкових — 25%. Досить високими темпами росту характеризується добровільне страхування майна та відповідальності, а також недержавне обов'язкове страхування. Саме ці сегменти страхового ринку є найбільш привабливими, та саме на них спостерігається жорстка конкурентна боротьба. Винятковим є ринок страхування життя -близько половини його належить страховій компанії "INTO". Інші страхові компанії займають на цьому ринку до 10%. Це пояснюється тим, що у відповідності до прийнятого в 1996 році Закону України "Про страхування" страхування життя визначено як винятковий вид страхових послуг.

Аналіз розвитку страхового підприємництва в регіонах України свідчить, що по Україні на 250тис.чол. припадає 1.3 страхових компанії. Станом на 01.01.99 найбільше надходжень по страхових платежах зафіксовано в м. Київ - 163.18 грн. на душу населення, Тернопільській області - 52.22 грн., Івано-Франківській - 31.64 грн., Запорізькій - 13.63 грн. Максимальна страхова сума відшкодувань на душу населення зафіксована по страхових компаніях м. Київ - ^9.28 грн., Дніпропетровській об-

516

Ринок фінансових послуг: теорія і практика

ласті 4.87 грн., Донецькій - 3.01 грн.. Запорізькій - 3.94 грн., Миколаївській - 2.91 ірн., Харківській - 3.30 гри., Чернігівській - 2.30 грн. Частка населення охоплена договорами страхування в цілому по Україні складає лише 31%. Страхові компанії м. Києва договорами страхування охоплюють 469% населення столиці. Це свідчить про те, що ці компанії договорами страхування залучають не лише страхувальників столиці, ^іе і інших регіонів. На страховому ринку Дніпропетровської г і істі договорами страхування місцеві страхові компанії охоплюють 27% населення, Донецькій - 22, Запорізькій - 19, Луганській - 20, Тернопільській -8%. В інших областях України страхові компанії охоплюють близько 1% і менше місцевого населення, що свідчить про низьку активність страхових компаній в регіонах.

Для оцінки ефективності страхового підприємництва в регіонах України доцільно використовувати показники дохідності страхових виплат та збитковості страхової суми. Так, показник збитковості страхової суми на практиці є основою для розрахунку страхових тарифів. Чим менший цей показник, тим ефективнішою є діяльність страхових компаній в регіоні. Аналіз ефективності страхового підприємництва в регіонах показав, що неефективно працюють на ринку добровільного страхування відповідальності страхові компанії таких регіонів, як Харківська область (показник збитковості - 1.72), Запорізька (2.90), Миколаївська (0.97), м. Севастополь (0.85). Підтвердженням цього є низький рівень дохідності виплат в Харківській області (-0,42), Запорізькій (-0,66) Миколаївській (0.03), м. Севастополь (0,18). На цьому ринку відсутні страхові компанії таких регіонів, як Житомирська, Кіровоградська, Полтавська, Рівненська, Сумська, Херсонська, Хмельницька, Черкаська та Чернівецька області.

На ринку добровільного майнового страхування і добровільного особистого страхування представлені всі регіони, за виключенням Херсонської та Чернівецької областей. Не спеціалізуються на обов'язкових видах страхування страхові компанії таких областей, як Кіровоградська, Рівненська, Херсонська та Чернівецька. Хоча робота страхових компаній інших регіонів на цьому сегменті фінансового ринку характеризується найвищим рівнем дохідності виплат. Так, середнє значення цього показника в Україні складає - 39.00, тоді як рівень дохідності на ринку доб-рое "•^цого майнового страхування -0.18, а добровільного особистого страхування 0.60. Це свідчить про те, що ринкові процеси

517

Ходаківська В.П., Беляєв В. В

ще не прийшли па страховий ринок України. Головними суб'єкіа-ми на ньому ринку залишаються поки що компанії-монополісти.

Часткові коефіцієнти пропорційності (наприклад, коефіцієнти локалізації), розраховані по окремих видах страхування, хоч і дають певну уяву про співвідношення доходів і витраї в окремих видах страхування, але не відповідають на питання: яка ж ситуація щодо цього співвідношення склалась в цілому на страховому ринку регіону та країни. Узагальнюючу характеристику пропорційності отримано при допомозі коефіцієнта концентрації. Одержаний коефіцієнт концентрації в окремих видах страхування знаходився на рівні 28° о у 1998 p. (у 1996 p. — 31.4° о) Це свідчить про середній рівень непропорційності розподі.лу надходжень страхових платежів та витрат по видах страхування в регіонах, які визначають ситуацію на їх страхових ринках. Високий рівень непропорційності розвитку окремих сегментів страхового ринку спостерігається на таких регіональних фінансових ринках: Вінницькому (64.5° о), Донецькому (56.5), Миколаївському (95), Полтавському (98), Рівненському (76), Запорізькому (90), Тернопільському (57), м. Севастополь (68°'о). Результати дослідження показали, що низький ступінь непропорційності розвитку страхового ринку спостерігається в Івано-Франківській, Херсонській, Черкаській, Чернівецькій областях.

На рівень концентрації на ринку страхових послуг вплинула галузева та функціональна спеціалізація українських страховиків. Створення нових страхових компаній здійснювалося в Україні за галузевим або регіональним принципом. За аналогією з банками "пової хвилі" ці страховики всебічно "підтримувалися" міністерствами, відомствами та держадміністраціями за рахунок коштів підвідомчих підприємств. Розміщення страхових компаній в регіонах України свідчить про значну територіальну нерівномірність. В таких областях, як Волинська, Житомирська, Івано-Франківська, Кіровоградська, Рівненська, Сумська, Херсонська, Хмельницька, Черкаська, Чернівецька страхові компанії або відсутні, або їх не більше, ніж дві. Найбільшу страхову активність на страховому ринку мають страхові компанії м. Київ (53°о надходжень страхових платежів), в Харківській (3°о), Донецькій (4.6° о), Івано-Франківській (7.2° о).

На ринку добровільного страхування відповідальності збитковими виявились результати діяльності у 1998 році страхових компаній Запорізької та Харківської областей; на ринку доб-

518

Ринок філансонпх послуг: теорія і практика

рові.тьного особистого страхування Донецької, Запорізької, Полтавської та Хмельницької облає їси. На ринках добровільного майнового страхування та обов'язкового страхування регіональні страхові компанії ведуть прибуткову діяльність. На ринку обов'язкових видів страхування це пояснюється тим, що тільки вони пов'язані з окремими спеціалізованими галузями (атомна енергетика, транспортні перевезення тощо). Цей сегмент ринку розподілений між декількома регіональними страховиками: по автомобільному транспорту страхування майже повністю здійснюється УСК "Гарант-Авто", а на залізничному - страховими компаніями "Інтер-поліс" та "Диско".

Можна виділити ряд об'єктивних і суб'єктивних факторів, які обумовлюють ситуацію на страховому ринку України. До об'єктивних належать: наявна, хоч і керована, інфляція, економічний спад, що триває; жорстка конкуренція, яка іноді набуває потворних форм; відносно високий рівень безробіття, що провокує пожвавлення кримінальних елементів; використання застарілих, які містять значний відсоток ризику, економічно "брудних" технологій; недосконалі законодавчі акти тощо. Суб'єктивні фактори - це "захоплення" страховими компаніями ринку, що не узгоджується з рівнем їхньої реальної платоспроможності; недостатньо високий професіоналізм кадрів; відносно вузький діапазон ризиків, які страхуються (однорідний страховий портфель); відсутність практики перестрахування.

Перспективи розвитку страхового сектора економіки України необхідно розглядати в аспекті загальноєвропейського розвитку, які мають місце в західноєвропейських країнах і можуть бути орієнтиром для наступних кроків страхових та урядових кіл в Україні.

В ході дослідження територіальної організації фінансового ринку України виявлено, що значний рух капіталів спостерігається на ринку нерухомості та нумізматичному ринку України.

У власному розвитку український ринок нерухомості пройшов такі етапи: формування первинного та вторинного ринку житла, ринку комерційної нерухомості, початок формування ринку землі, що був покладений Указом Президента України "Про продаж земельних ділянок несільськогосподарського призначення". З метою приблизної оцінки вартості ринку нерухомо <;. автором використано експертні дані. Так, згідно оцінок рієлтерів в Україні за 1996 рік було укладено 487.5 тис. угод на

519

Ходаківська В. 11., Беляєв В. В

суму 8775 млн.грн. (офіційно зареєстрованих). У 1997 році було укладено 446 тис. договорів на суму 8028 млн.грн. У 1998 році -— 430 тис. угод на загальну суму 7740 млн. грн. Іншим джерелом інформації про вартість комерційної нерухомості є дані про операції з нерухомим майном, що проведені на універсальних біржах України. Так, на ринку нерухомості у 1998 році на українських біржах було укладено близько 70.5тис. угод на загальну суму 1 245.9 млн.грн. При цьому слід зауважити, що на біржах укладається лише 16.4% усіх угод з нерухомістю, а близько 83.6% припадає на угоди, які реєструються нотаріально, за межами бірж. Основний відсоток угод по купівлі-продажу квартир припадає на обмін житла. По даних Харківської товарної біржі, вже зараз кількість угод купівлі-продажу знизилася на 20%. Останнім часом набирає обертів первинний ринок земель несільськогоспо-дарського призначення. Так, станом на 01.09.99 більше, ніж 1000 українських підприємств, викупили земельні ділянки несільсько-господарського призначення. У 23 регіонах України були продані ділянки на суму 20 млн.грн. За експертними оцінками, від продажу землі Україна "теоретично" може отримати до 7 млрд.грн. доходів .

Нумізматичний ринок України можна поділити на оптовий (так називають міжбанківський ринок), дрібнооптовий та роздрібний (прямий продаж споживачам). Загальні результати роботи продажу монет (на 01.10.99): Київ - 17%, Луганська - 8%, Дніпропетровська - 6, Донецька -5, Одеська - 4, Миколаївська -4, інші області на рівні 1-3%. Перспективний напрям розвитку вітчизняної нумізматики пов'язаний із можливостями продажу монет у країнах де традиційно мешкає українська діаспора (США, Канада, Аргентина, Мексика, Бразилія). Перспективним є продаж монет поштою.

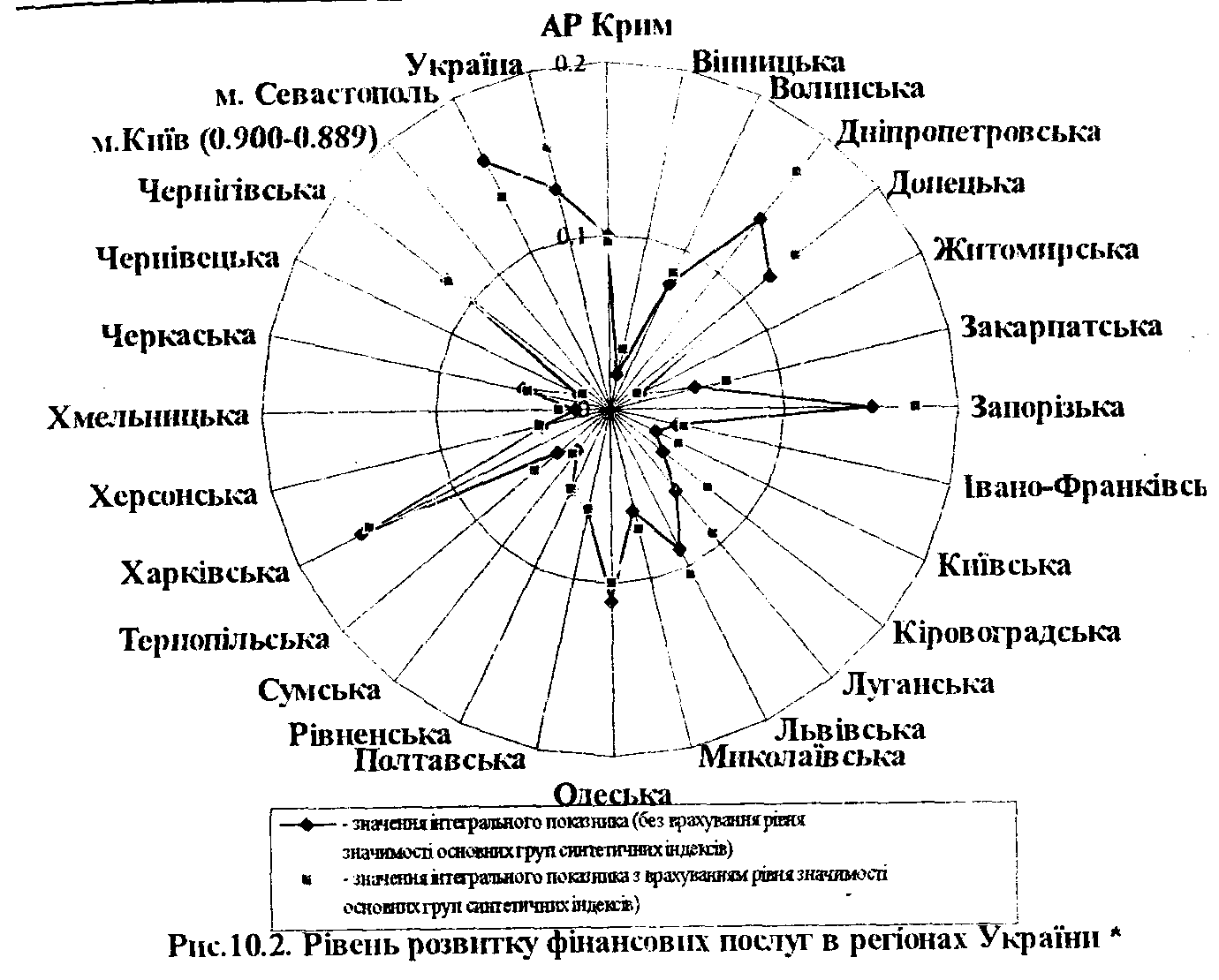

Згідно світового досвіду, утворення і розвиток фінансових ринків - досить складний і тривалий процес. Фінансові ринки у перехідний період, як правило, слабкі та неефективні. Це підтверджують результати аналізу ринку фінансових послуг України та його регіональних сегментів рис. 10.2. За результатами цього аналізу здійснене групування регіонів за рівнем територіальної організації ринку фінансових послуг (табл.10.9). Встановлено, що більшість регіонів України потрапляють до груп з низьким і слабо вираженим рівнем фінансового ринку. Значення інтегрального показника в цих регіонах не перевищує 0.13. Як середній,

можна охарактеризувати розвиток фінансового ринку в Дніпропетровській, Харківській, Донецькій, Запорізькій областях та м. Севастополь. Високим рівнем розвитку характеризується лише фінансовий ринок м. Києва, під впливом якого перебувають фінансові ринки із слабо вираженим та низьким рівнем розвитку.

Жоден із існуючих фінансових ринків, навіть у розвинутих країнах, не можна назвати досконалим. Регіональні сегменти цих ринків постійно перебувають у стані розвитку та вдосконалення функціонального механізму.

Стосовно України, то нерівномірний розподіл фінансових ресурсів по країні, недосконале законодавство та обмеження, що накладені органами державної влади на фінансові установи, перешкоджають створенню збалансованої системи фінансових ринків і останні залишаються роздробленими з точки зору регіонів і доступу до різних ринкових інструментів.

Таблиця 10.9

Групування регіонів за рівнем розвитку dhhkv (Ьінансових послуг *

Рівень розвитку регіональних фінансових ринків

|

||||

НаГівіїїцкГі

|

Високий

|

Середній

|

Низький

|

С.'іабо

|

рівень

|

рівень

|

рівень

|

рівень

|

внражсінні

|

|

|

|

|

рівень

|

1-0,91

|

0,90-0,51

|

0,50-0,14

|

0,13-0,06

|

0,05-0,00

|

-

|

м. Київ

|

Дніпропетровськії,

|

АР Крим,

|

Вінницька,

|

|

|

Запорізька,

|

Волинська,

|

Житомирська,

|

|

|

Харківська,

|

Закарпатська,

|

Івано-

|

|

|

Донецька,

|

Луганська,

|

Франківська,

|

|

|

м. Севастополь

|

Львівська,

|

Київська,

|

|

|

|

Миколаївська.

|

Рівненська,

|

|

|

|

Одеська,

|

Сумська,

|

|

|

|

Полтавська,

|

Херсонська,

|

|

|

|

Тернопільська,

|

Хмельницька,

|

|

|

|

Чернігівська,

|

Черкаська,

|

|

|

|

Кіровоградська

|

Чернівецька

|

|

|

|

|

|

*- розрахунки автора на основі ссі'ментного аналізу станом на 01.01.99.

Спектр послуг фінансово-кредитних установ тим ширший, чим сильнішою і стабільнішою є економіка, тому доцільність розширення інфраструктури фінансового ринку в Україні повинна враховувати її інвестиційний потенціал і грунтуватися на оцінці активності інвестиційної діяльності в регіонах. Можна припустити, що, по-перше, інтенсивність інвестиційних процесів в регіонах пов'язана з рівнем розвитку місцевих фінансових ринків, які покликані стимулювати активність інвестиційних процесів; по-друге, результати аналізу активності інвестиційної діяльності можуть бути інформаційною базою для інститутів фінансового ринку щодо обгрунтування доцільності розширення іікрраструктури фінансового ринку в окремих регіонах, по-третє, така інформація це керівництво до дії при реалізації державної регіональної політики. Прогнозування напрямів інвестиційної діяльності в регіонах повинно бути безпосередньо пов'язане з державною регіональною політикою. Метою цієї політики є забезпечення ефективного розвитку окремих регіонів із урахуванням раціонального використання різноманітних економічних можливостей, а саме: природно-ресурсного

ринок фінансових послуг: теорія і практика

потепціа-іу, ефекту оптимальної інтеграції, територіального поділу праці і взаємної економічної кооперації. Відповідно, завданням державної політики регіо пального розвитку є реконструкція старих промислових регіонів; стимулювання розвитку експортних і імпортозамінних виробництв регіонів, що мають для цього найкращі умови; формування вільних (спеціальних) економічних зон;

розвиток інфраструктури фінансових ринків в регіонах тощо. Розширення спектра фінансових послуг та фінансових інститутів, які їх надають, має бути адекватним інвестиційній місткості ринку, а вдосконалення форм і методів мобілізації фінансових ресурсів -відповідати завданням перспективного розвитку економіки.