9.3. Сучасні методи та схеми хеджування ризиків на фінансовому ринку. Практикум на прикладі валютних ризиків

Основні поняття в теорії ф'ючерсних, форвардних контрактів та міжбанківських операціях "своп".

Хеджування - це купівля і продаж ф'ючерсних контрактів з метою уникнути ризику зміни цін на ринку готівкових (реальних) продаж. Процес хеджування реалізується за допомогою похідних фінансових інструментів. Як правило, основа для існування похідних інструментів - майбутня невизначеність. Якщо має місце певна ймовірність збитків у результаті непередбачених подій (зміна цін), то несхильна до ризику людина буде намагатися застрахувати себе від можливих неприємностей. Це основа існування страхового ринку.

Більшість похідних цінних паперів - це угоди на термін, виконання яких відноситься до визначеного майбутнього моменту часу, основне призначення яких - хеджування ризику, пов'язаного з непередбаченим коливанням цін на ринку реальних активів. Це і є причиною виникнення ринку похідних цінних паперів.

Хрестоматійний приклад -угода між фермером, що прагне уникнути ризику, заздалегідь зафіксувавши для себе ціну продажу свого зерна, і мірошником, який збирається купити зерно, і прагне уникнути ризику росту ціни. Нехай, Приклад 9.3.1, і один і другий вважають, що ціни нового врожаю з рівною імовірністю можуть складати або 80 доларів, або 120 доларів за тонну. Випадок, що є виграшем для одного, приводить до втрат іншого, і навпаки. Якщо припустити, що вони можуть заздалегідь домовитися між собою про ціну, скажемо, 100 доларів за тонну, то обоє огороджують себе від усякого ризику.

414

Ринок фінансових нослуі\' теорія і практики

Природно за все треба платити, і як один, так і другий відмовляю ться від можливого виграшу у випадку сприятливого збігу обставин, але зате в замін кожний одержує страховку від втра і у випадку несприятливої зміни цін. У даному прикладі угодою між фермером і мірошником є форвардний контракт.

Власне кажучи, форвардні контракти, у тій чи іншій формі, існували стільки, скільки взагалі існує торгівля. Можна сказати, що форвард став прообразом ф'ючерсного контракту. Далі ми будемо розглядати саме ф 'ючерси та опціони, як інструменти. що отримали найбільше поширення при операціях хед.~>кування, тому іцо вони є найбільш зручними для цих операцій.

Ф'ючерсні контракти є більш розповсюдженими при операціях хеджування, чим форварди, це зв'язано з тим, що через свої особливості останні є низьколіквідними (виключення складають форварди на валюту). А ф'ючерси - це більш зручні фінансові інструменти, що дають більші можливості для хеджування. Основною перевагою ф'ючерсів є їх організований ринок, основними учасниками якого є хеджери і спекулянти. Спекулянти - це ті особи, що зі одні взяти на себе ризик хеджера, природно за визначену плату, яка являє собою недоотриманий прибуток хеджера у випадку сприятливої зміни ціни.

Теорія ф'ючерсних контрактів. Ф'ючерсний контракт (ф'ючерс) являє собою контракт; за яким інвестор, що укладає його, бере на себе зобов'язання після закінчення визначеного терміну продати своєму контрагенту (чи купити в нього) визначену кількість біржового товару чи фінансових інструментів за обумовленою ціною. Такнім чином, у контракті повинна бути обов'язково зазначена кількість товару; його ціна і термін постачання. Ф'ючерси можуть укладатись на постачання сільськогосподарської продукції чи виробничої сировини, акцій та інших цінних паперів, іноземної валюти і т.д.

Закінчення терміну ф'ючерсного контракту не є безпосереднім актом купівлі-продажу, тобто продавець не віддає покупцю свій товар, а покупець не віддає продавцю свої гроші. Ф'ючерс є цінним папером і може протягом усього терміну дії перекуповуватися багато разів. Ф'ючерси бувають на купівлю і на продаж.

Припустимо, Приклад 9.3.2, фермер знає, що йому буде потрібно до весняно-польових робіт у березні 40т. палива. Однак зберігати це паливо всю зиму ніде чи дорого. Фермер може почекати до березня, але невідомо, яка ціна на паливо буде в березні.

415

Ходаківська В-І І., Беляєв В-В

Тому він купує ф'ючерсний контракт, тобто укладає на купівлю палива. Тим самим він гарантує собі постачання палива при заздалегідь відомих витратах на нього. Щоб бути упевненим у тому. що він продасть весь зібраний врожай, фермер продає 4з"ючерсний контракт, тобто укладає контракт на продаж зерна, з постачанням, наприклад у вересні. Цим він гарантує рівень своїх доходів від збуту зерна.

Звичайно, власник ф'ючерсного контракту на покупку виграє тільки в тому випадку, якщо ринкова ціна товару в момент виконання виявиться вище зазначеної у ф'ючерсному контракті. Власник ф'ючерса на продаж виграє у тому випадку, коли ринкова ціна буде нижче, ніж у ф'ючерсному контракті. Таким чином, власник контракту може як угадати, так і не угадати плаваючу вартість товару, програти або дістати прибуток.

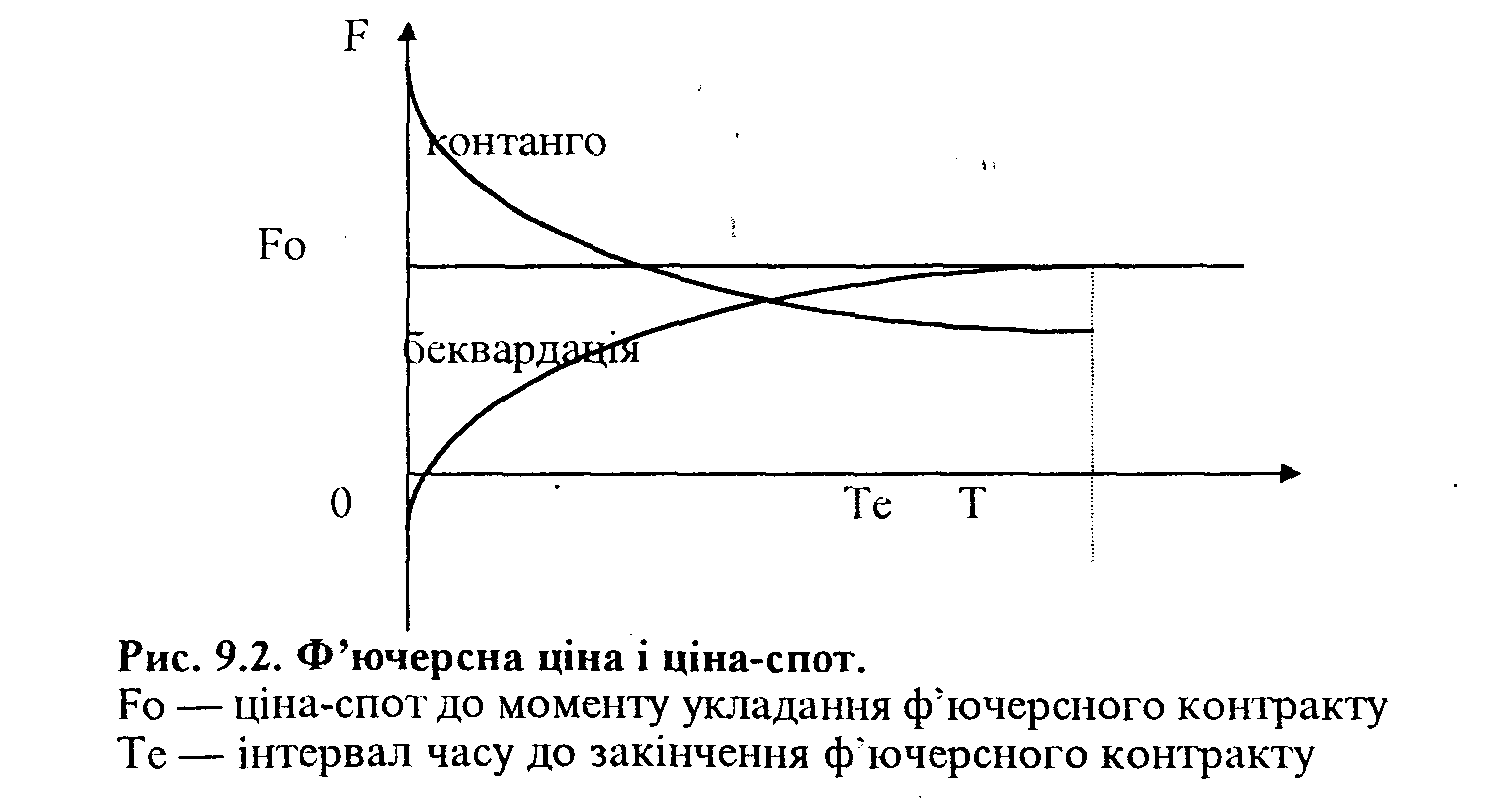

Ціна, що фіксується при укладанні ф'ючерсного контракту, називається ф'ючерсною ціною. Вона відображає очікування інвесторів щодо майбутньої ринкової ціни (ціни-спот) для відповідного активу. При укладанні ф'ючерсного контракту ф'ючерсна ціна може бути вищою або нижчою ціни-спот для даного активу. Ситуація, коли ф'ючерсна ціна вище ціни-спот, називається "кон-танго"; а ситуація, коли ф'ючерсна ціна нижче ціни-спот — "бек-вардація". Як уже було відзначено; у момент укладання контракту ф'ючерсна ціна буде відрізнятися від ціни-спот, однак до дати закінчення контракту обидві ціни стануть однаковими (рис. 9.2).

, ^ F -" ——Г-----——-——

Чому спостерігається дана закономірність? Припустимо. що до моменту закінчення терміну контракту ф'ючерсна ціна встановилася вище ціни-спот; тоді учасник ф'ючерсного ринку продає ф'ючерсний контракт і купує на спотовому ринку актив, що лежить в основі ф'ючерсного контракту. У день постачання він виконує свої зобов'язання за ф'ючерсним контрактом за рахунок придбаного активу. Різниця між ф'ючерсною ціною і реальною ціною складе його прибуток. Якщо так вчинять і інші інвестори, то пропозиція на ф'ючерсному ринку зросте, отже;

ціна буде падати. Одночасно інвестори починають купувати відповідні активи на спотовому ринку, у результаті ціна їх зростає в силу попиту, що збільшується. У підсумку ф'ючерсна ціна і ціна-спот стають однаковими. Таке ж вирівнювання ф'ючерсної і спотової ціни буде спостерігатися й у випадку, якщо до дати постачання ф'ючерсна ціна виявиться нижче ціни-спот.

Можна сказати, що ф'ючерсна ціна в будь-який момент часу характеризується тим, що приблизно однакове число людей думає, що вона вища або нижча майбутньої готівкової ціни. Тому економісти іноді говорять, що ф'ючерсна ціна являє собою ринковий прогноз майбутніх готівкових цін, причому під ринком майбутніх готівкових цін тут мають на увазі усереднену точку зору його учасників.

Однозначно відповісти на запитання, чи дають ф'ючерсні ціни якісний прогноз майбутніх наявних цін, не можна. Ні, тому що вони часто значно відрізняються від фактичних готівкових.цін. Це, головним чином, відображає властиву ринку невизначеність і мінливість відповідних готівкових цін. Так, тому що ф'ючерсні ціни не завжди є хибними. Іншими словами, у середньому вони не вище і не нижче прогнозованих майбутніх готівкових цін, однак навколо цього усереднення має місце значна варіація.

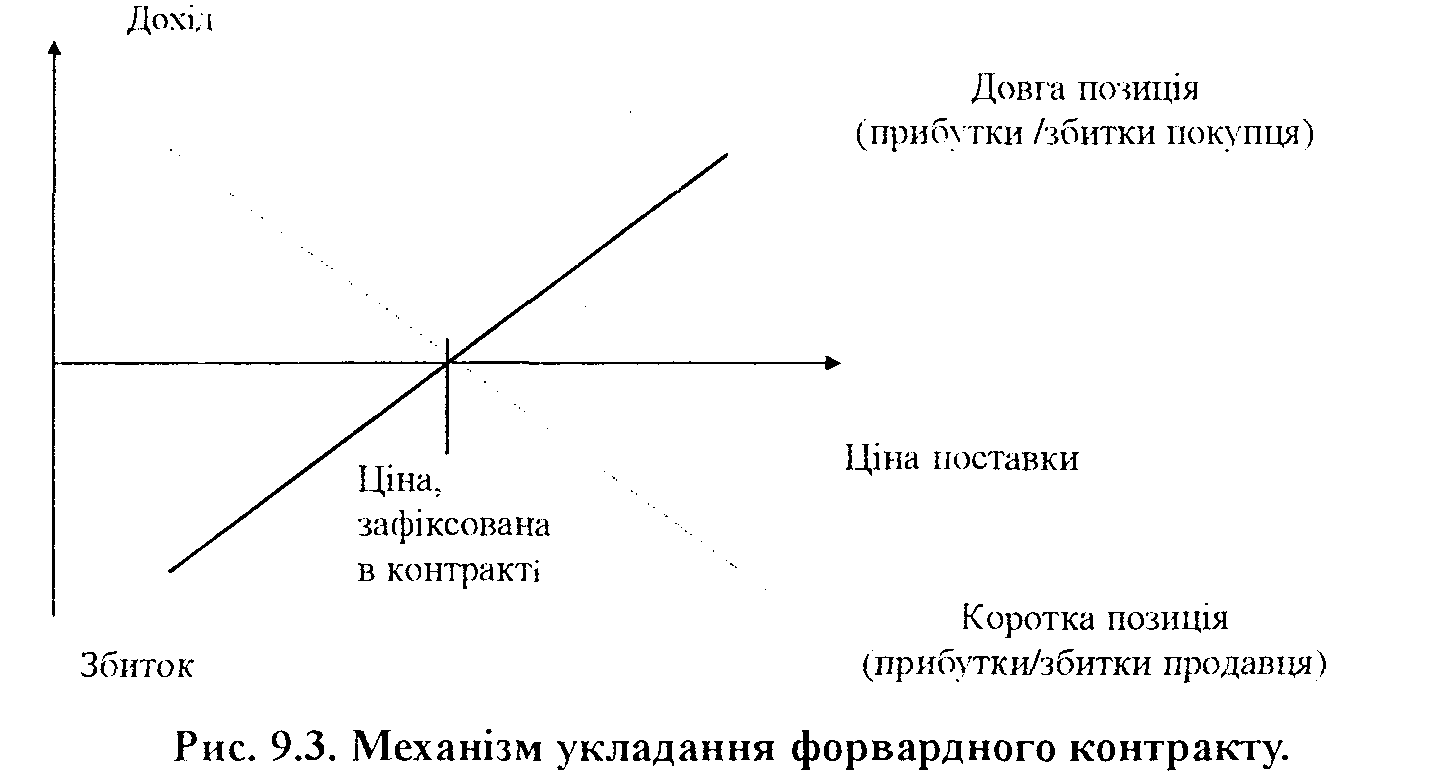

Хеджування за допомогою форвардних контрактів. Форвардний контракт-це звичайний контракт, виконання якого просто відстрочене в часі. Звідси хеджування за допомогою форвардів полягає в тому, що хеджер фіксує для себе майбутню ціну свого базового активу, який він збирається купити або продати. Однак через свою природу форварди не є високоліквідними, оскільки їх виконання гарантоване тільки контрактом, а завжди може відбутися ситуація, коли заплатити штраф за невиконання контракту для однієї зі сторін буде вигідніше, ніж виконати форвард. Крім того пошук зворотної сторони, для укладання форварда, пов'язаний з велики-

Ходакжська В. 11., Бедяєв В. В

ми операційними втратами. Крім того, через відсутність організованої о ринку форвардів пошуки можуть закінчитися нічим. Загальну картину прибутків(збитків) покупця і продавця за форвардним кон фактом можна показати на рис. 9.3.:

-Як видно з рис.9.3., при укладанні форвардного контракту, при подальшому підвищенні ціни спот покупець одержує дохід у вигляді різниці між форвардною ціното і поточною ціною спот, яку йому не доведеться платити, оскільки ціна форвардом уже зафіксована. При цьому дохід покупця с збитком продавця, оскільки він цю різницю не одержить, тому що він зобов'язаний продати актив за ціною зафіксованою у форварді, і це його збиток у вигляді недоотриманого прибутку, який міг би бути отриманий у випадку не укладання форвардного контракту. Аналогічна ситуація і при зниженні ціни на базовий актив, тільки тоді виграє продавець, а програє, відповідно, покупець.

Форвардна валютна операція — продаж чи купівля певної суми валюти з інтервалом по часу між укладанням і виконанням угоди за курсом дня укладання угоди. Форвардні валютні one- • рації здійснюються поза біржею. Сторонами форвардної угоди, як правило, виступають банки і промислово-торгові корпорації.

Сутність форвардної валютної операції можна пояснити на прикладі 9.2.1. з експортером з Німеччини та американським імпортером, у розглянутому вище. При укладанні контракту на

ГГ/-» f-''Ч-ЧІ ТТ'Ч ТТ Ї ГТ 'Т'Ґ\ ТЗ Q I'M D F4/T4"Tfl-t'\"r'r4"^ Г\ її ^T<--^IT'-1/'^TT/-\ \Г~ЇГ •Т •"> ГТО У •-» \ f-4-t t-Ч •Ч Я ^0 Т ТТ7'/-\ » Я

гипок q)inniicoiii{X //обу/уг; теорія і практика

угоду про продаж йому свою валютного виторгу через місяць за визначеним на момент укладання угоди курсом. При цьому банк приймає' на себе валютний ричик експортера і як плату fa це встановлює премію для себе, що враховується при визначенні форвард-курсу.

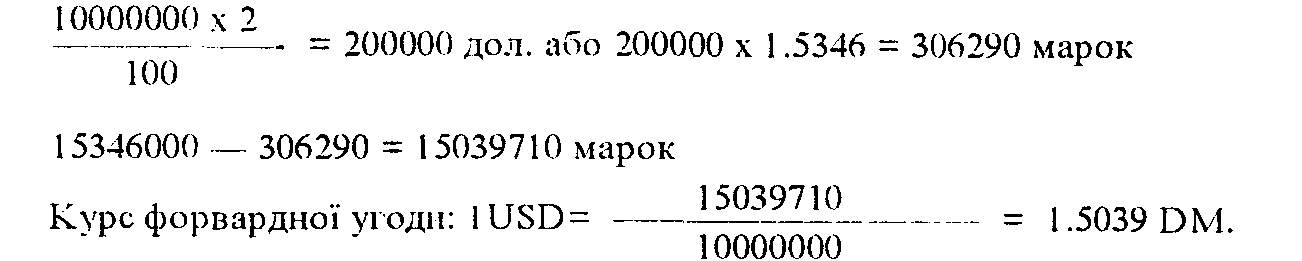

Приклад 9.3.3. Експортер продає свій валютний виторг банку 10 лютого за курсом 1USD=1.5346D]VI на місяць. Банк встановлює для себе премію в розмірі 2° о, з обліком якої курс форвардної угоди буде визначатися, як:

При здійсненні розрахунків по експортно-імпортній угоді 10 березня курс долара склав 1USD=1.3966DM. Банк експортера, з яким він уклав форвард-угоду, виплачує різницю між курсом форвардної угоди і ринковим курсом:

(1.5039-- 1.3966)х 10000000= 1073000 марок

Збитки експортера від падіння курсу валюти ціни контракту склали ( 1.5346 — 1.3966 ) х 10000000 = 1380000 марок

З обліком виплаченої банком різниці сума збитків зменшилася до 307000 марок. Збитки банку склали 1073000 — 306290 = 766710 марок.

Таким чином, з розглянутого прикладу 9.3.3 видно, що банк, приймаючи на себе зобов'язання купити валюту в експортера за форвард-курсом, поніс значні збитки.

Форвардні валютні операції використовують також імпортери. Якщо очікується ріст курсу валюти, у якій імпортер здійснює платежі за контрактом, то імпортеру вигідно купити цю валюту сьогодні по форвард-курсу, навіть якщо він вище реального ринкового курсу, але при цьому захистити себе від ще більшого росту курсу цієї валюти на день платежу за контрактом.

Крім валютних форвардних операцій •? 1984 року практикуються форвардні операції •? кредитними і фінансовими інструментами — так 'івані "угоди про майбутню ставку" (forward rate agreements), що являють собою міжбанківські термінові угоди про взаємну компенсацію збитків від зміни процентних ставок по депозитах до 1 року ( як правило, на суми від 1 до 50 мли. доларів).

Форвардні валютні, кредитні і фінансові операції є альтернативою біржових ф'ючерсних і опціонних операцій.

Ходаківська В.П-, Беляєв В. В

Міжбанківські операції "своп".

"Своп" — операція, що поєднує готівкову купівлю-продаж з одночасним укладанням контругоди на певний термін. Існує кілька типів операцій "своп": валютні, процентні, боргові, із золотом і їх різні поєднання.

Валютна операція "своп" являє собою купівлю іноземної валюти на умовах "своп" в обмін на вітчизняну валюту з наступним викупом. Наприклад, німецький банк, маючи тимчасово зайві долари США, продає їх на марки американському банку й одночасно купує долари на термін з постачанням через 1 місяць.

Операція "своп" може бути використана для хеджування. У розглянутому вище прикладі з експортером з Німеччини банк експортера потерпів збитки від форвадної купівлі валюти у свого клієнта, тому що премія, сплачена продавцем валюти виявилася менше збитків від підвищення курсу марки. Щоб застрахувати цю операцію, банк міг вдатися до угоди "своп": очікуючи підвищення курсу марки, продати долари іншому банку за марки, і одночасно купити долари з поставкою через місяць. В результаті цієї операції в силу падіння курсу долара по відношенню до марки, банк експортера одержав би прибуток, який покрив би його збитки від форвардної угоди зі своїм клієнтом. Оволодівши системою грамотного проведення подібних операцій, банк експортера міг би надати своєму клієнту послуги по форвардній покупці його валюти за вигідним для клієнта курсом і надалі ( у тому випадку, якщо це важливий для банку клієнт).

Угоди "своп" зручні для банків, тому що не створюють непокритої валютної позиції — обсяги вимог і зобов'язань банку в іноземній валюті збігаються. Цілями "своп" бувають:

- придбання необхідної валюти для міжнародних розрахунків;

здійснення політики диверсифікованості валютних резервів;

- підтримка визначених залишків на поточних рахунках;

задоволення потреб клієнта в іноземній валюті й ін.

До угод "своп" особливо активно запобігають центральні банки. Вони використовують їх для тимчасового підкріплення своїх валютних резервів у періоди валютних криз і для проведення валютних інтервенцій. Так у 70-х роках у період падіння курсу долара ліміт опер цій "своп" ФРС із 14 іноземними центральними банками і Банком міжнародних розрахунків збільшився до 22.16 млрд. доларів у 1978 p. проти 50 млн. доларів у 1962 p. У 1969 році створена багатостороння система операцій "своп" че-

420

Ринок фінансових послуг: теорія і практика

рез Банк міжнародних розрахунків у Базелі, в рамках якої цент-"ральні банки надають БМР кредити терміном до 6 місяців для здійснення інтервенцій на євроринку в цілях підтримки попиту на визначені євровалюти. Центральні банки використовують "своп" у якості одного з методів валютного регулювання, насамперед для підтримки курсів валют.

Угоди "своп" з золотом проводяться аналогічним чином:

метал продається на умовах готівкового продажу й одночасно викуповується з платежем через визначений термін. Країни -члени євроринку із метою часткового забезпечення золотом емісії ЄВРО здійснюють внески 20% своїх офіційних золотих і доларових резервів у Європейський^фонд валютного співробітництва у формі 3-місячних поновлюваних угод "своп", зберігаючи в такий спосіб право на ці резервні активи.

Операції "своп" з валютою і золотом означають тимчасовий обмін активами, з відсотками і борговими вимогами — остаточний обмін.

Сутність операцій "своп " з відсотками полягає в тому, що одна сторона зобов'язується виплатити іншій відсотки за ставкою LIBOR в обмін на одержання платежів за фіксованою ставкою. Виграє та сторона, яка не помилилася при прогнозуванні ринкової процентної ставки.

Операції "своп" з борговими зобов'язаннями полягають у тому, що кредитори обмінюються не тільки процентними надходженнями , але і всією сумою боргу клієнта. Операції "своп" з валютою і відсотками іноді поєднуються: одна сторона виплачує відсотки за плаваючою процентною ставкою, у доларах США в обмін на одержання процентних платежів за фіксованою ставкою в німецьких марках.

До onepaijiu "своп " на фінансових ринках близькі за змістом так звані операції "репо " ( repurchasing agreement, чи геро, чи buy-backs). Операції "репо" засновані на домовленості учасників угоди про зворотний викуп цінних паперів. Угода передбачає, що одна сторона продає іншій пакет цінних паперів визначеного розміру з зобов'язанням викупити його по заздалегідь обумовленій ціні. Іншими словами одна сторона кредитує іншу під заставу іонних паперів. Операції "репо" бувають декількох видів. "Репо з фіксованою датою " передбачає, що позичальник зобов'язується викупити цінні папери до заздалегідь встановленої дати. Операції "відкрите репо" припускають, що викуп цінних паперів мо-

421

Ходаківська В. 11., Беляєв В. В

же бути здійснений у будь-який час або в будь-який час після визначеної дати. За допомогою операцій "репо" власники великих пакетів цінних паперів одержують можливість більш ефективно розпоряджатися своїми активами, а банки й інші фінансові інститути одержують ще один інструмент управління ліквідністю.

Механізми хеджування ризику за допомогою ф'ючерсних контрактів

Хеджування за допомогою ф'ючерсів являє собою стратегію зниження ризику шляхом інвестування у фінансові інструменти, прибуткові сть яких пов'язана між собою оберненою статистичною залежністю. Ринки ф'ючерсних контрактів зобов'язані своєю появою в першу чергу необхідності страхування ризиків, пов'язаних з непередбаченими коливаннями цін на товарних, фондових і валютних ринках. Ф'ючерсний контракт на деякий базовий актив являє собою інструмент, що ідеально підходить для цілей хеджувапия, тому що прибутковість ф'ючсрсного контракту пов'язана тісною від'ємною кореляційною залежністю з приростом величини базової змінної.

Приклад 9.3.4. Якщо інвестор володіє ЦП (має довгу позицію), ціна якого в даний момент складає, скажемо, 100 гривень і побоюється зниження ціни, то при наявності ф'ючерсного ринку даних інструментів, йому варто продати ф'ючерсний контракт (відкрити коротку позицію на ф'ючерсному ринку). Тоді будь-яке зниження ціни базового активу буде в більшій чи меншій мірі компенсовано доходом за ф'ючерсним контрактом, тому що ф'ючерсна ціна і ціна спот тісно взаємозалежні.

Природно, що виграш від володіння базовим активом у результаті росту його ціни буде, у свою чергу, знижений за рахунок збитків по короткій ф'ючерсній позиції. Хеджування дозволяє знижувати ризик. але це об'єктивно приводить до зниження прибутковості. Стратегія страхування довгої позиції по базовому активу за допомогою відповідної короткої ф'ючерсної позиції називається коротким хеджем.

Аналогічно; ризик пов'язаний з короткою позицією по базовому активу (необхідністю його придбання в майбутньому) страхується за допомогою довгої позиції на ф'ючерсному ринку. Ця стратегія називається довгим хеджем.

У ситуації, коли ф'ючерсний ринок для деякої о базового активу відсутній, хеджуваїпія ризику можливе за допомогою ф'ючерса на який-небудь інший актив. Причому коливання ціни

422

ринок фіплнсоцих послуг: теорія і іірнктикн

останнього повинно бути іісно взаємозалежне з коливаннями ціни акіивів, позицію по яких необхідно застрахувати. Таку сіра-іеі ію називають перехресним хеджем.

Довгий хедж. Довгий хедж поляї ас у відкритті довгих позицій на ф'ючерсном ринку, і застосовується у випадку, якщо інвестор стоїть перед необхідністю придбання активу в деякий майбутній момент часу (володіє майбутньою короткою позицією на ринку спот).

Приклад 9.3.5. Як приклад, можна розглянути імпортера, що стоп із перед необхідністю оплати контрак ту на постачання деяких товарів у сумі 1 млн. доларів. Нехай контракт укладений 1 січня, а оплата повинна бути зроблена 1 травня. Курс спот на 1 січня складає 5,3 грн. за один долар, тобто вартість контракту на момент висновку дорівнює 1 *5,3= 5,3 млн. іривень. Якщо імпортер вважає, що ймовірним є ріст курсу долара по відношенню до гривні, йому варто укласти контракт на придбання доларів з постачанням 1 травня. Однак терміни постачання по доступним на ринку ф'ючерсних контрактів можуть не збігатися з тими, котрі необхідні хсджеру. У цьому випадку необхідно відкривати позицію по ф'ючерсу з терміном найбільш близьким до бажаної дати.

Припустимо, що найближчим по терміну є контракт із постачанням у червні, ф'ючерсна ціна дорівнює 5,4 гривень за долар, розмір контракту складає 100 доларів. Для повного хеджування майбутньої короткої позиції імпортеру необхідно укласти 1000000/100=10000 контрактів.

Припустимо, що до 1 травня курс долара на ринку наявних продажів зріс до 5,45 іривень за один долар. Відповідно, витрати на оплату контракту будуть рівні 1,45*1=1,45 млн. гривень, збитки складають 5,45-5,3=0,15млн.гривень. Нехай ф'ючерсний курс, з постачанням у червні, до цього моменту так само виріс і складає 5,55 гривень за долар (це припущення природне, тому що коливання ф'ючерсної ціни і ціни спот, як правило сильно корелюють між собою). Закривши позиції на ф'ючерсному ринку (зробивши операцію оберненої торгівлі, офсетну угоду), імпортер дістане прибуток (валюта на ф'ючерсному ринку була куплена по більш низькій Ціні, чим продана), розмір якої дорівнює: 100*10000*(5,55-5,45)= 100000 грн. Тим самим збитки будуть частково компенсовані і складуть у результаті 0,15-0,1=0,05 млн. іривень.

Припустимо тепер, що прогнози щодо росту курсу не виправдалися і ціна 1 долара на Ітравня склала 5,25 гривень. Вит-

423

Ходаківська В. II., Беляєв В. В

рати на придбання 1 мли. доларів будуть рівні тоді 5,25 мли. і ри-вень (прибуток 5,3-5,25=0,05млн.) Нехай разом зі зниженням курсу спот знизився і ф'ючерсний курс, і ціна червневих ф'ючерсів складає 5,3 гривень за один долар. Операції на ф'ючерсному ринку в цьому випадку принесуть збитки в розмірі: 100*10000*(5,4-5,3)=100000 грн., а загальний розмір збитків буде дорівнює 0,1-

0,05=0,05 млн. гривень.

Умовами угоди ф 'ючерси передбачають терміни й умови постачання."але в дійсності, на більшості ф 'ючврсних ринків постачання здійснюється менш. ніж по одному відсотку всіх укладених угод. Справа в тому, що учасник, який відкрив ф 'ючерсну позицію. наприклад продавши контракт, завжди може зробити обернену операцію, у даному випадку — купити контракт.

У силу стандартизованого характеру контрактів, клірингова палата біржі робить взаємозалік зобов'язань по довгих і коротких позиціях, і прибуток(збиток) учасника відображається на його рахунку в кліринговій палаті. Така операція називається "зворотною торгівлею" (reversing trade). Тим самим, ф'ючерсний контракт — це насамперед інструмент страхування від ризику і, як правило укладається не з метою дійсного продажу (придбання) активу, а винятково для зниження ризику, або для спекулятивної гри на коливаннях цін.

Ринок фінансових послуг: теорія і практик»

Короткий хедж. Розглянемо ситуацію, коли існує необхідність страхування майбутньої довгої позиції по іноземній валюті.

Приклад 9.3.6. Іноземний інвестор планує придбати 1 травня 1млн. гривень для інвестування їх в українське підприємство. Сьогоднішнім днем будемо вважати 1 січня, валютний курс на цю дату — 5,3 гривень за 1 долар. Сумарні витрати на придбання гривень за поточним курсом складуть: 1000000/5,3= 188679,25 доларів. Якщо інвестор побоюється зниження курсу долара, який викличе додаткові витрати, він може забезпечити хеджування ризику шляхом продажу ф'ючерсних контрактів для доларів США (відкрити коротку позицію). Нехай, як і в попередньому прикладі, найближчий до 1 травня термін виконання ф'ючерсних контрактів — червень, обсяг одного контракту - 100 доларів, ф'ючерсна ціна - 5,35 гривень за долар. Для повного хеджування довгої валютної позиції необхідний продаж 1886 контрактів.

Припустимо, що побоювання інвестора виправдалися і курс спот до 1 травня знизився до 5,25 гривень за долар. Відповідно, витрати на придбання 1млн. гривень складуть:

1000000/5,25=190476,19 доларів, що на 1796,94 доларів більше, ніж у випадку незмінності валютного курсу. Нехай ціна червневого ф'ючерса також знизилася і складає 5,3 гривень за долар. Це означає, що, закривши позицію, інвестор дістане прибуток у розмірі: (-1886)*100*(5,3-5,35)= 9434 гривень чи 1796,95 доларів за поточним курсом (5.25), тобто виграш на ф'ючерсному ринку цілком компенсує втрати, пов'язані зі зниженням ціни долара.

Якщо, напроти, курс долара зросте і буде дорівнює до 1 травня, наприклад, 5,45 гривень за долар, а ф'ючерсна ціна з постачанням у червні складе 5, 5 гривні за долар, операції на ф'ючерсному ринку принесуть збитки в розмірі: (-1886)*100*(5,5 -5,35)=28290 гривень чи 5190,83 долара за поточним курсом. Але придбання 1 млн. гривень обійдеться вже в 183486,23 доларів, тобто сумарний виграш (з врахуванням втрат на ф'ючерсному ринку) буде дорівнювати: 188679,25-183486,23-5190,83 = -2,19 доларів.

Перехресний хедж застосовується у випадку, коли ринок термінових угод по якій-небудь валюті відсутній або є низько-ликвідним, але існує ф'ючерсний ринок іншої валюти, курс якої тіско корелює з курсом валюти, яка цікавить хеджера. Нехай, на-прі т:лад, той же український імпортер повинен оплатити 1 травня укладений 1 січня того ж року контракт у сумі 1 млн.

ЛІС

Ходаківська В.11., Беляєв В. В

німецьких марок.

Якщо ф'ючерсного ринку німецької марки не існує, але с ліквідний ринок ф'ючерсів по до.іару США, то хеджувати коро і-ку позицію по марці можна з використанням доларових ф'ючерсів, вважаючи що курс гривні по відношенню до тієї чи іншої валю ги коливається практично однаково.

Приклад 9.3.7. Припустимо, що на 1 січня курс німецької марки стосовно долара складає 1,5652 марки за долар, курс гривні до долара і марки складає відповідно 5,3 і 4,15, а ціна долара, з поставкою у червні, дорівнює на ф'ючерсному ринку 5,4 гривень за долар. Для повного хеджування виплати в 1млн. марок необхідно придбати ф'ючсрсних контрактів на суму:

1000000/1,5652=638895 доларів (припускається, що курс марка/долар буде незмінним). Якщо обсяг одного контракту 100 доларів, то укладається 6389 контрактів.

Нехай у травні курс гривні до марки склав 4,3, гривні до долара 5,5, а ф'ючерсний курс долара також зріс і досяг рівня 5,6 гривні за долар. Витрати на придбачня 1 млн марок будуть рівні:

1*4,3=4,3 млн гривень, що на 0,15 млн більше, ніж якби марки купувалися за січневим курсом.

Одночасно, закривши ф'ючерсні позиції, імпортер одержить виграш рівний:

6389* 100*(5,6-5,4)= 127780 гривень.

У такий спосіб загальні втрати, пов'язані з ростом курсу,

складуть усього 22220 гривень.

При цьому, якщо хсджер прогнозував ріст курсу марки стосовно долару (як це відбулося в даному прикладі), то йому вдасться відкрити більше ф'ючерсних позицій. Наприклад, при прогнозі курсу в травні 1,5 марки за долар, необхідно було укласти 6667 контрактів (1000000/1,5)* 100.

Виграш на ф'ючерсному ринку склав би : 66667*100*(5,6-5,4)=133340 гривень, що в більшій мірі компенсує збитки.

Валютний фьгочерс — термінова угода на біржі, що представляє собою купівлю-продаж визначеної валюти по зафіксованому па момент укладання угоди курсу з виконанням через

визначений термін.

Відмінність валютних ф'ючерсів від операції-форвард полягає в тому, що:

1) ф'ючерси — це торгівля стандартними контрактами;

2) обов'язковою умовою уючерса є гарантійний депозит;

426

Ринок фііілнсочих //w-y/уг; теорія і практики

3)розрахунки між контра] єні ами здійснюються через клірингову пала і у при валютній біржі, що виступає посередником між сторонами й одночасно гарантом угоди.

Перевагою фьючерса перед форвардним контрактом є його висока ліквідність і постійне котирування на валютній біржі. При допомозі ф'ючерсів експортери мають можливість хеджиру-вати свої операції.

Схему хеджування за допомогою ф'ючерсної валютної операції розглянемо на прикладі українського імпортера, що здійснює платіж за контрактом у доларах (валюта ціни — німецька марка) експортеру з ЄЕС. При підвищенні курсу марки російський імпортер несе збитки, тобто для оплати контракту йому потрібно більше доларів, ніж він розраховував заплатити при укладанні угоди. Щоб застрахувати свій валютний ризик, імпортер дає доручення брокеру укласти на УТБ два ф'ючерних контракти:

- один із продажу марок на суму ціни контракту;

- іншої на покупку доларів на суму, рівну ціні контракту, перерахованої за курсом марки до долара на момент його укладання.

У цьому випадку, якщо гривневі біржові котирування долара і марки в Україні будуть змінюватися відповідно до тенденцій світового валютного ринку, ризик буде застрахований. Контракт від продажу марок принесе гривневий прибуток у розмірі збільшення курсу марки щодо долара в перерахуванні на гривні, а контракт на купівлю доларів застрахує всю угоду від стрибка гривневого курсу. В принципі імпортер може одержати додатковий виграш, якщо виникнуть сприятливі умови для гри на різниці при взаємному котируванні марки і долара і їх крос-курсу через гривню по ф'ючерсних контрактах. Єдина додаткова умова полягає в тому, що контракт на марку і долар треба укласти з тим розрахунком, щоб ф'ючерсні котирування (незалежно від абсолютних величин) співвідносилися так само, як і біржові кроси-котирування цих валют через гривню на момент укладання товарного контракту.

427

Ходаківська В. 11., Беляєв В. В

Наведені прикладі! відносяться до хеджування на валютному ринку, що е ;к;і;ідовою частиною світової системи валютних ринків (forex markets), куди входять -пінки готівкових продаж, ф'ючерсів, форвардів, опціонів. своиів.

Ринок валютних ф'ючерсів зобов'язаний своїм виникненням краху Бреттон-ІЗудської системи на початку 70-х років, коли промислове розвинуті країни перейшли до системи плаваючих валютних курсів, і загострилася проблема страхування ризиків, пов'язаних з непередбаченими коливаннями курсів валют. Вперше валютні ф'ючерси були введені в обіг у травні 1972 року на спеціалізованій філії Chicago Mercantile Exchange, що носить назву International Monetary Market (IMM). В данин час найбільшими центрами торгівлі ф'ючерснимн контрактами по вільно конвертованих валютах є. крім IMM. Лондонська біржа фінансових ф'ючерсів ('London International Financial Futures Exchange. LIFFE), Сінгапурська міжнародна валютна біржа, біржі у Франкфурті, Сіднеї, Токіо й інші. У 80-і відбулася глобалізація як ринку готівкових продаж вільно конвертованої валюти, так і ф'ючерсного валютного ринку. Сучасні засоби комунікації і відповідні угоди між наГібільшимн світовими біржами дозволяють вести торгівлю на ф'гочерсиому ринку практично цілодобово, відкриваючи позицію. скажемо, у Сінгапурі. і закриваючи її в Чикаго.

У світовій практиці заборонене внесення страхового депозиту під відкриті позиції якнми-небудь фінансовими інструментами і дозволяється тільки внесення депозиту грошима. Чаг альгіни обсяг торгівлі фінансовими фїочерсамн склав у 1984 році 51.1" о сумарного обороту термінових бірж США. У 1975 p. цей показник складав 0.7% , у 1980 p.- 18.!°". Крім валютних ф'ючерсів v світовій практиці одержали поширення ф ючерси з золотом (з 1972 p.). з 1975 p. — з векселями, сертифікатами, облігаціями, депозитами; у 1982 p. з'явилися ф'ючерси. у яких ціною контракту виступають різні фондові індекси. Регулювання ф'ючерсннх операцій покладено в основному на керівництво бірж. а також на центральні банки і міністерства фінансів. У США діє спеціальна федеральна комісія з термінової торгівлі.

Ф'гочерси по фондових індексах. Незважаючи на те, що переважна більшість відкритих ф'ючерсних позицій закривається шляхом зворотної торгівлі, більшістю контрактів передбачає їх обов'язкове виконання - постачання базового активу продавцем і його оплату покупцем, якщо ф'ючерсна позиція не була закрита до моменту виконання. Розповсюдження набув й інший метод виконання зобов'язань. Якщо існує ліквідний, постійно діючий ринок продаж базового активу, то виконання ф'ючерсного контракту може полягати в погашенні коштами різниці між ціною спот і ф'ючсрсною ціною. Якщо, наприклад А купив, а В продав ф'ючерсний контракт на 1 акцію AT "АБВ" за ціною 100 гривень, а на момент виконання ціна на біржі, де постійно котируються акції AT "АБВ" , склала 120 гривень, то погашення контракту коштами полягає в тому, що В перерахує 20 гривень (потерпить збитки), а А одержить ці 20 гривень.

428

Ринок фінаїтсоиих послуг: теорія і практика

У світі існуг велика кілі,кість досить екзотичних ф'ючерсннх контрактів, які грунтую'] ься на тій чи іншій випадковій змінній. Відомі ,;анриклад. контракти на обс" майбутніх опадів, на кількість виграшів баскетболі.лої команди і т.д. У пер президентських виборів 1996 році в Росії, на Російській товарно-снровнннііі біржі проводилися торт на відсоток голосів, що наберугь кандидати. Контрактний множник для цього контракту складав 10000 карбованців. Цікаво, що незважаючи на обмежений обсяг ринку, багато періодичних видань розглядали котирування, що установилися в результаті торгів, як "прогноз ділових кіл" щодо результатів виборів.

Механізм погашення ф'ючерсних контрактів коштами дозволяє організовувати торгівлю контрактами не тільки на активи, що мають визначену внутрішню вартість, але і на будь-яку випадкову змінну. Умовами угоди в цьому випадку передбачається визначена грошова оцінка однієї одиниці випадкової змінної, яка лежить в основі контракту, названа контрактним множником. Сума виплат розраховується як різниця між ф'ючерсною ціною (значенням базової змінної, яке обумовлене у контракті) і поточним значенням базової змінної на момент поставки, помножена на контрактний множник. Найбільш відомим прикладом є контракти по фондових індексах.

Перші організовані ринки ф'ючерсних контрактів по фондових індексах з'явилися навесні 1982 року. Майже одночасно почалися торги по індексі Standart&Poor.s 500 (SP500) на Cyicago Mercantile Exchange, no індексах Нью-Йоркській фондової біржі (NYSE Composite Index) і по індексах VLCI на Kansas City Board of Trade. Трохи пізніше Chicago Board Of Trade був введений у обіг контракт по індексу ММІ (Mayor Market Index), що є практично повною подібністю більш відомого індексу DJ1A (Dow Jones Industrial Average). Названі ринки і на сьогоднішній день є найбільшими американськими ринками ф'ючерсів по фондових індексах. Ринки ф'ючерсів по фондових. індексах існують сьогодні й у багатьох інших країнах. Наприклад, значними за обсягом є ринки контрактів по англійському індексу FT-SE 100, японському Nikkei і ряду інших.

Зі спекулятивною грою на фондовому індексі NIKKEY на Сінгапурській біржі зв'язаний найгучнішчй фінансовий скандал останнього часу - банкрутство найстарішого англійського інвестиційного банку Barings Brothers, збитки якого через гру на службове підвищення глави Сінгапурської філії банку Ніка Ліссона склали за різними оцінками від 0.9 до 1.5 м.трд. доларів, що перевищило ринкову вартість самого банку

Існують дві основні передумови виникнення термінового ринку по індексах. По-перше, необхідно, щоб існували самі індекси, що відбивають реальні зміни цін на цінні папери, яким би довіряла більшість учасників фондового ринку. Це неможливо без існування розвинутого, ліквідного і інформаційно відкритого ринку цінних паперів. По-друге, необхідно, щоб сформувалася потреба з боку інстиіуціональних інвесторів у страхуванні

429

Ходаківська В. 11., Ьсляєв В. В

ризиків, пов'язаних з володінням великими диверсифіковацими

портфелями цінних паперів.

Всі існуючі у світі контракти по індексах е коштами, що

гюіашаються. Фундаментальна роль ф'ючерсних контракгів по фондових індексах полягає в тому, що вони дозволяють хсджува-тн ринковий чи сисісміііж ризик інвестування. 4мм більше сіупіііь дивсрсифікованості поріфсля, тим в більшій мірі усереднюється ринковий ризик, що місіигься в ньому, і кореляція між прибутковістю даною портфеля і ринкового портфеля посилюється. Якщо існує ф'ючерсний контракт по індексу, який можна вважати близьким за структурою до ринкового портфеля, то це дозволяє застрахувати портфель від непередбачених коливань

вартості фінансових активів на ринку в цілому.

Приклад 9.3.8. Наприклад с портфель, вартіс^; якого по поточних ринкових цінах дорівнює 1 мли. доларів. Поточне значення індексу, по якому існує ринок ф'ючерсних контрактів дорівнює 400 пунктам. Цс означає, що портфель містить 2500 одиниць індексу, і для повного хеджування необхідно продати: 2500/500S = 5 (контрактів). На практиці, для биіі->щої іочності враховується ще і коефіцієнт бета, розрахований для конкретного портфеля, що дозволяє мінімізувати дисперсію прибу гковості портфеля. Якщо значення індексу упаде до, наприклад, 390 одиниць, тоді розмір прибутку по ф'ючерсних контрактах буде дорівнює: (-5)*500S(390-400)=25000S. Одночасно будуть понесені збитки, пов'язані зі зниженням вартості портфеля, що буде тепер дорівнювати: 2500*390= 975 000 доларів. Збиток дорівнює: 1 мільйон - 975 тис. = 25 тис. доларів. Тобто збитки будуть цілком компенсовані доходами по ф'ючерсних контрактах. Якщо ж значення індексу підвищиться до, наприклад, 410 одиниць, тоді на ф'ючерсному ринку будуть стримані збитки: (-5)*500S*(410-400)= -25 000 S. Але підвищення індексу означає і підвищення вартості портфеля до: 2500*410= 1025000 доларів. Отже, загальна вартість позиції не зміниться.

Приведсн;.! вище стратегія хеджування ринкового ризику застосовується при володінні портфелем цінних паперів, тобто коли власник портфеля побоюється зниження вартості свого поріфсля. ^дпак аналогічно можна застрахувати і коротку позицію (майбутнє придбання портфеля акцій). Якщо інвестор побоюється того, що ціна портфеля підвищиться, тоді йому варто купити ф'ючерсні контракти. У прикладі, приведеному вище, це повинно було б бути 5 ф'ючерс-mx контрактів.

АЗО

Ринок фін ні і со них послуг: гсоріл і іірлкгик»

Хеджування за допомогою опціонів. Валютні опціонн

Хсджування з використанням опціонів, як і у випадку ф'ючерсних контрактів, означає захист своєї довгої чи короткої позиції по базовому активу за допомогою покупки опціонів "пут" чи "колл", або за допомогою їх продажу. При цьому прибутковість опціону повинна від'ємне корелюватись з прибутковістю позиції по базовому активу. Нижче розглянемо деякі найбільш прості, і в той же час ефективні, стратегії хеджування.

Опціон на продаж. Покупка захисного опціону на продаж. Особа, яка володіє деяким активом (довга позиція), може застрахувати себе від непередбаченого зниження ціни і зв'язаних з цим втрат за допомогою придбання опціону на продаж. Тим самим фіксується нижній кордон ціни активу. Подібна стратегія хеджування називається стратегією захисного опціону.

Приклад 9.3.9. Нехай є деяка кількість акцій, поточна вартість яких складає 10 гривень за акцію. Усього мається 1000 акцій, і на даний момент загальна вартість позиції по базовому активу складає 10000 гривень. Якщо є побоювання зниження ціни, то можна придбати захисний опціон пут. Припустимо, що американський опціон на продаж однієї акції протягом найближчих трьох місяців коштує на ринку 0,5 гривень. Для того, щоб цілком застрахувати свої акції, необхідно купи ги 1000 опціонів. Загальні витрати складуть 0,5*1000=500 гривень.

Далі є дві можливості росту і зниження ринкової вартості акцій. Нехай ціна протягом трьох місяців зросте до 11 гривень. Природно, що реалізовувати опціони безглуздо, а витрати на їх придбання можна вважати втраченими. Загальна вартість

позиції складе:

1000*11+1000*(-0,5)= 10500 гри., а прибуток буде дорівнювати 500 гривень. У випадку падіння ціни на акції, скажемо до 9 гривень, відбудуться втрати по акціях, але виграшною буде процедура реалізації опціону на продаж:

100()*9+1000*(-0,5)+1000*1= 9500 гривень. Остання, третя складова тут, — це виграш від реалізації опціону: наприклад, продаються акції по 10 гривень, виконуючи опціон, і відразу купується аналогічна кількість цих акцій за ринковою ціною 9 гривен),. Якщо опціон відноситься до того типу, який погашається грошовими коштами, то виграш (різниця між ринковою ціною і цін^ю виконання) за кожен опціон перераховується інвестору продавцем при реалізації опціону (при організованій торгівлі це

431

Ходаківська В. 11., Беляєв В. В

перерахування здійснюється через клірингову організацію).

Цікаво порівняти хеджування з використанням опціону й аналогічну за змістом операцію захисту довгої позиції за допомогою продажу ф'гочерсного контракту(короткий хедж). У випадку короткого хеджа, інвестор не несе збитки при падінні ціни (якщо ігнорувати операціітіі зитрати), але і не одержує ніяких вигод від сприятливої зміни -ринкової кон'юнктури. При використанні опціону, інвестор несе збигки, рівні величині премії, якщо ціна падає, але дістає прибугок при рості ціни, причому розмір прибутку буде тим білі-ще, чим на більшу величину виросте ціна. Тобто, премія є свого роду плата за можливість одержання прибутку, тоді як розмір збитків фіксований.

Стратегія захисного опціону на продаж подібна звичайному страхуванню. Опціонна премія е аналогом страхової премії - плати за страховку, а виграш по опціону при несприятливій зміні ринкової кон'юнктури -- аналог страхової виплати при настанні страхового випадку. Причому виграш (страхова плата) обернено пропорційна втратам ві і непередбаченого зниження ціпи. У випадку, коли кількість відкритих опціонних позицій у точності відповідає кількості довгих позицій по базовому активу, страховка є повною - всі втрати при несприятливій ситуації на ринку цілком компенсуються, і втрачається лише виплачена опніонна премія. Аналогія з механізмом страхування послужила причиною того, що стратегія хсджування інвестиційного портфеля за допомогою опціонів на продаж фондового індексу одержала назву страхування портфеля.

Продаж захисного опціону на продаж. Дана стратегія при-

пускг.є, що хеджеру необхідно буде в деякий момент часу, у майбутньому, купити визначену кількість якого-небудь активу. Для страхування можна надписати опціон на продаж (тобто взяти на себе зобов'язання купити визначений актив по заздалегідь обговореній ціні). Якщо ціна базового активу до моменту завершення терміну опціону менше ціни виконання опціону, то власник опціону скористається своїм правом, і хеджер (емітент опціону)

придбає базовий актив опціону на суму X.

З іншого боку, якщо ціна базового активу до моменту завершення терміну опціону вище чи дорівнює ціні виконання опціону, то власник опціону відмовиться від реалізації свого права на продаж базового активу емітенту опціону (у цьому випадку хеджеру), і хеджер залишить сс'іі премію по опціону, що збіль-

А19

Ринок фінансоних послуг: теорія і практик»

шить прибутковісгь чи вартість його портфеля.

Застосування даної страгегії виправдано тільки у випадку, якщо хеджер прогнозує невелике підвищення ціни. Тобто, таке, що можна компенсувати величиною отриманої премії. Якщо ж прогноз не підтвердиться, і підвищення ціни буде значним, то отримані збитки будуть все одно меншими, ніж якби хеджер не застрахував себе. Причому меншими вони будуть на ту ж величину отриманої опціонної премії.

Хеджування короткої позиції— опціон на купівлю. Купівля захисного опціону на купівлю. Придбання опціону "колл" є засобом хеджування короткої позиції - часу придбання, що при-ходиться на визначений майбутній момент, базового активу.

Приклад 9.3.10. Припустимо, інвестор стоїть перед необхідністю придбання через три місяці облігацій загальною номінальною вартістю в 100 тис. гривень. Так, як майбутні процентні ставки невідомі, то невідомі і витрати на придбання. Засобом страхування процентного ризику в цьому випадку може бути опціон на придбання облігацій у визначений майбутній момент часу (опціон по процентній ставці). Нехай контракт на право придбання через три місяці облігацій номіналом 100 гривень за ціною 95 гривень коштує 1 гривню. Витрати на придбання контрактів для повного хеджування короткої позиції в 100 тис. гривень складуть величину:

(100000/100)*1=1000 гривень.

Якщо процентні ставки непередбачувано знизяться, і ціна однієї облігації складе, наприклад 97 гривень, інвестор реалізує свої опціони. Загальні витрати на придбання облігацій будуть рівні:

97000+(95-97)* 1000+1 * 1000=96000 гривень.

Виграш інвестора складе 1000 гривень. Якщо, напроти, процентні ставки виростуть, і ціна однієї облігації буде менше 95 гривень, інвестор не стане виконувати свої опціони.

Продаж покритого опціону на купівлю. Дана стратегія припускає придбання акцій і одночасний продаж опціону на покупку акцій (тобто береться на себе зобов'язання продати ці акції по заздалегідь обговореній ціні). Якщо ціна акцій до моменту закінчення терміну опніону менше чи дорівнює ціні виконання опціону, власник опціону не скористається своїм правом, і емітент опціону залишить собі премію по опціону, що збільшить прибутковість чи вартість ного портфеля. З іншого боку, якщо ціна акцій до моменту закінчення терміну вища, ніж ціна його ви-

433

Ходакінсі)К<> В-11., Беляєн В, В

конання. СМ11СНІ повинен буде продаїн акції покупцю опціону й одсрж;і ін суму N. Застосування даної стратегії виправдано іі.іькн \ випадку, якщо передбачає і ься невелике зниження ціни біпової о акгнву. що буде компенсовано премією. Однак, якщо ж падіння вартосіі базової о активу буде значним, то хеджср понесе збнгки менші, ніж якби він не застрахувався, причому менше саме на сп.іачсну йому величину премії. У той же час якщо на ринку базової о активу відбудеться збільшення ціни, то прибуток хсджера не буде вищим, ніж зафіксований в опціоні.

Страхування портфеля. Фондові індекси відбивають рух н'н на ринку цінних паперів у цілому або на визначеному його сеі мсті. Іншими словами, коливання індексу відбивають коливання вартос гі визначеного портфеля цінних паперів. Опціони по фондових індексах, як і аналогічні ф'ючерсні контракти, здатні забезпечиш хсджування системного ризику, пов'язаного з коливанням варюс іі активів на ринку в цілому. Стратегія страхування портфеля полягає в придбанні опціонів на право продажу

фондової о індексу.

Розглянемо приклад 9.3.11. Нехай інвестиційна компанія

маг \ своєму розпорядженні фондовий портфель, вартість якого по сі>оі однінініх ринкових цінах складає 100 млн. доларів. При-пусіимо іакож, що структура даного портфеля точно відбиває сір\к ivpy поргфсля. використовуваного для розрахунку деякого фондового індексу, наприклад SP500. Якщо поточне значення індексу складає 400 одиниць, можна сказати, що портфель інвес-інціііної компанії місгигь 250 тисяч одиниць індексу. Опціонним контрактом по фондовому індексу SP500 торгують на СВОЄ. Конірактпии множник складає 500 доларів, тобто одна одиниця індексу оцінена в 500 доларів. Отже, сума платежу по одному коптракгу дорівнює різниці між фактичним значенням індексу, на момен т виконання, і значенням, зафіксованим у контракті, помноженої на 500 доларів.

І Ірндбання коніракту на продаж індексу забезпечує страхування ризику зниження вартості портфеля, але необхідно вирішити яку кількість контрактів придбати, щоб захист був повний, і будь-які втрати вартості портфеля компенсувалися виграшем за опціонним контрактом. Один контракту випадку зниження вс.іичинн індексу на одну одиницю приносить 500 доларів прибутку. Щоб застрахувати портфель, що містить 250 тисяч одиниць індексу необхідно придбати:

434

Pit/ioh фііігіїїсоннх послуг: гсорія і hi);iki іік»

250000/500=500 контрак'іів. Нехай ринкова цін:і оцінену на продаж індексу SP500 за ціною 400 одиниці» склада' іініо ,ю-ларів. Загальні виграш на придбання 500 контракпв pmi 2,5 мли. доларів.

Розглянемо два випадки - сприятливий і негприяі швин з погляду інвестицій у портфель SP500.

Приклад 9.3.12. Нехай, у першому випадку індекс через визначений час виріс до значення 450. Портфелі,, що ірнм.к ?'мі тисяч одиниць індексу, повинен збільшитись у вар і ос її .і..;

250*450= 11 2,5 мли. доларів.

З врахуванням витрат на придбання опціонів. прнбугог. становитиме:

112,5-2,5-100=10 мли. доларів.

Тоді як, якби опціони не купувалися, прибуюк був би !і:і 2,5 мільйони доларів більше. Опціонний коніракт у цьому випадку не виконується.

Якщо спостерігається зниження величинн індексу, ск.іжс-мо до 350 одиниць, то вартість портфеля буде дорівшова і н:

250000*350=87,5 млн доларів.

Зниження вартості портфеля складає 12,5 мільйонів доларів. Однак інвестиційна компанія мас можливісіь реалізувати свої контракти на продаж портфеля. Опціон по індексу с контрактом, що погашається грошовими коштами. Заіальннй виграш цієї інвестицій] юї компанії по опціонах складе;

(400-350)*500*500=12,5 млн доларів.

Це цілком компенсує втрати, пов'язані зі зниженням в;н.-тості поріфеля. Загальний розмір прибутку складе:

^7,5 2.5-100+12,5= -2,5 млн доларів.

Тобто збитки в точності дорівнюють витратам на придбання онціонів. Розмір збитків не зміниться, яким би не було зниження вс.інчини індексу і відповідне падіння вартості портфеля.

Синтетичний ф'ючерсний контракт. Комбінація двох опціонів: одного на покупку, іншого на продаж, з однаково-[оціною виконання й однаковим іерміном. є повною .іна.юі кю ф'ючерсною контракту, і називається синтетичним фьючерсом Дійсно, якщо інвестор купив опціон "колл'' і продав аналопчніїі-і опціон "пуг" його прибутки чи збитки будуть такими ж. як якби він відкрив довгу позицію на ф'ючерсному ринку. Продаж опціону "колл" і одночасне придбання опціону "пут" - еквіва-лецгно короткій ф'ючерсній позиції. У такий спосіб опціоїш доз-

435

Ходаківська В. II., Беляєв В. В

во.іяють використовувати ті ж стратеї ії хеджування, що застосовуються на ф'ючерсному ринку.

Приклад 9.3.13. Нехай фірма, плануючи майбутнє придбання доларів США, купила опціон "колл" за курсом 5,4 гривень за долар, і одночасно продала точно такий же опціон "пут". Якщо курс спот на момент виконання буде нижче 5,4 , наприклад - 5,3 гривень, то фірмі буде невигідно виконувати опціон "колл", тоді як опціон "пут" буде виконаний (збитки складуть 10 копійок на долар). Напроти, якщо курс гривні знизиться, наприклад до 5,5 гривень за долар, опціон "колл" виконати вигідно (прибуток 10 копійок на долар), а власник опціону "пут" не буде виконувати свій контракт. У будь-якому випадку курс придбання валюти для фірми буде дорівнює 5,4 гривень за долар - результат аналогічний тому, що забезпечується відкриттям короткої ф'ючерсної позиції.

Еквівалентність звичайного ф'ючерсного контракту і синтетичного ф'ючерса дозволяє обгрунтувати твердження, що назване паритетом ф'ючерсних і опціонних цін. Якщо С- вартість опціону на придбання деякого активу за ціною X, а Р- вартість аналогічного опціону на продаж, С- ф'ючерсна ціна даного активу з постачанням, що збігасться по терміну з моментом виконання опціонів. то під час відсутності арбітражних можливостей, повинна виконуватись умова: f=X+ ert(C-P)

Валютні опціони. Валютний опціон — угода між покупцем опціону і продавцем валюти, що надає право покупцю опціону купити чи продати за визначеним курсом суму валюти протягом обумовленого часу за винагороду, що сплачується продавцю.

Валютні опціони застосовуються, якщо покупець опціону прагне застрахувати себе від утрат, зв'язаних зі зміною курсу валюти у визначеному напрямку. Ризик втрат від зміни курсу валют може бути декількох видів.

1. Потенційний ризик присудження фірмі контракту на

поставку товарів.

Приклад 9.3.14 (продовження 9.2.1.). Експортер і імпортер уклали контракт, по якому експортер зобов'язувався поставити партію товарів імпортеру на умовах поновлюваного акредитиву. Після поставки частини товару експортер відмовився допостави-ти частину, що залишилася, пославшись на невиконання імпортером умов постачання. Імпортер порушив проти свого контрагента судовий процес, вимагаючи завершити постачання і відшкодувати збитки. Таким чином, експортер ризикує програти справу і понести збитки через прогнозоване падіння курсу валю-

Ринок фінансових послуг: теорія і практика

ти ціни. Прагнучи убезпечити себе від цього ризику, експортер купує опціон продавця цієї валюти й у випадку несприятливого для себе результату справи і знецінення іноземної валюти буде мати можливість продати свій виторг (реалізувати опціон) по заздалегідь обговореному курсу. Якщо ж він виграє цю справу і курс іноземної валюти не зменшиться, то експортер не реалізує опціон, втрачаючи при цьому виплачену продавцю опціонну премію, але все одно мінімізує свої збитки.

2. Хеджоване вкладення капіталу в іншій валюті по більш привабливих ставках.

Приклад 9.3.15 (продовження 9.2.1. та 9.3.14). У зв'язку з підвищенням ФРС процентної сгавки по долару інвестор з Німеччини придбав долари і розмістив їх на 6-ти місячний депозит в американському банку. Одночасно з цим він купує опціон продавця цієї валюти, тому що побоюється, що за час дії депозитного договору курс долара може упасти нижче розрахованого ним значення, і він реально понесе збитки. У випадку, якщо це відбудеться, інвестор реалізує опціон і продасть долари за встановленим курсом (вище ринкового), утративши при цьому премію. Якщо курс долара не опуститься нижче критичного рівня, інвестор не реалізує опціон і втрачає тільки премію, сплачену продавцю опціону.

3. Ризик при торговій угоді.

У розглянутому прикладі 9.2.1. експортер з Німеччини міг зробити наступне: одночасно з укладанням контракту купити опціон продавця доларів за курсом 1USD=1.5446DM на 1 місяць. При цьому він заплатив би премію в розмірі 3% вартості опціону:

![]()

На момент платежу за контрактом курс долара до марки склав 1USD=1.3966DM. Збитки експортера від угоди внаслідок знецінення валюти ціни контракту склали (1.5346 — 1.3966) х 10000000 = 1380000 марок. Прибуток експортера при реалізації опціону за встановленим курсом склала (1.5446 — 1.3966) х 10000000 = 1480000 марок. У такий спосіб чистий прибуток експортера з обліком сплаченої при покупці опціону премії складає 1480000 — 1380000 — 463380 = 536620 марок.

У випадку якби курс долара на момент здійснення платежу підвищився до, наприклад, 1USD=1.6346DM, то експортер не реалізуючи опціону, продав би долари за ринковим курсом і

Ходаківська В. II., Бсляєв В. В

одержав би прибуток у розмірі (1.6346 - 1.5346) х 10000000 = 1000000 марок, а за винятком сплаченої премії 1000000 - 4633Х0

= 536620 марок.

Отриманий експортером у приведеному прикладі додатковий прибуток реально може мати місце тільки при сприятливій для нього динаміці курсу валюти, у якій укладено угоду, а також при покупці опціону за вигідним курсом. Якби, наприклад, на момент здійснення платежу ринковий курс долара точно відповідав би курсу в контракті, то експортер потерпів би збитки

в розмірі сплаченої при покупці опціону премії.

Крім опціонів на покупку і продаж валют, застосовуються опціони на покупку цінних паперів. Опціон на покупку цінних паперів — угода, при якій покупець опціону одержує право купувати чи продавати визначені цінні папери за курсом опціону протягом визначеного часу, сплативши при цьому премію продавцю опціону.

Опціон на покупку цінних паперів використовується тоді,

коли інвестор бажає застрахуватися від падіння курсу цінних паперів, у яких він інвестує свої кошти.

Приклад 9.3.16. Наприклад, емітент цінних паперів

здійснює продаж акцій номіналом 10 доларів за курсом 8 доларів за акцію. Іноземний інвестор, що бажає придбати акції, розраховує на підвищення їх курсу через 6 місяців до 11 доларів. Він може просто придбати пакет акцій по 8 доларів за штуку, але при

цьому він :

- виводить з обороту значну суму;

- ризикує тим, що курс акцій через 6 місяців виявиться

нижче того курсу, по якому він їх придбав.

Тоді він купує опціон покупця цих акцій за курсом 9 доларів за акцію терміном на 6 місяців, сплачуючи продавцю опціону премію в розмірі 50 центів за акцію. Якщо через 6 місяців його прогноз збудеться, і ринковий курс акцій складе 11 доларів за акцію, інвестор реалізує опціон і придбає акції за курсом опціону 9 доларів. При цьому він дістає прибуток у розмірі 11 -9 0.5 = 1.5 доларів на одну акцію. Якщо ж ринкова ціна акцій через півроку не зміниться чи складе 8.5 доларів ( або менше), то інвестор не реалізує право покупки акцій, тому що при цьому його прибуток буде дорівнювати нулю. При цьому інвестор все-таки страхує свій ризик, тому що втрачає тільки премію, а не всі

кошти.

Ринок фінлчсочих послуг: теорія і практик»

Особливістю опціону, як страхової угоди, с ризик продавця опціону, що виникає внаслідок переносу на ньої о валютного ризику експортера чи інвестора. Неправильно розрахувавши курс опціону, продавець ризикує понести збитки, які перевищать отриману ним премію. Тому продавець опціону завжди прагне занизити його курс і збільшити премію, що може бути неприйнятним для покупця.

Висновок до питання 9.3. Підсумовуючи усе вищесказане, проаналізуємо схему страхування валютної операції, яка розглядалась нами в прикладі 9.2.1. В угоді беруть участь експортер з Німеччини, імпортер зі США, банк експортера і банк імпортера. Учасники угоди очікують падіння курсу долара стосовно марки в період між укладанням контракту і здійсненням платежу. Можливі кілька схем хеджування.

1. Хеджування ризику експортера.

а) експортер укладає зі своїм банком форвардний контракт на продаж доларів терміном на 1 місяць, розраховуючи на підвищення курсу марки щодо долара.

б) експортер купує на валютній біржі ф'ючерсні контракти ї-іа поставку доларів терміном на 1 місяць на суму товарного контракту.

2-Хеджування ризику банку експортера.

а) банк експортера, що уклав контракт зі своїм клієнтом на .покупку доларів по форвард-курсу із виконанням через 1 місяць, одночасно купує на біржі ф'ючерси на поставку доларів терміном на місяць.

б) банк експортера укладає угоду "своп" з іншим банком, за умовами якої продає йому долари за марки на умовах готівкової угоди і купує долари з терміном виконання через місяць.

3. Хеджування ризику імпортера. Імпортер, якщо очікує підвищення курсу марки, знаходиться у виграшному положенні, гому що у цьому випадку д'ія оплати контракту йому буде потрібно менше доларів. Але динаміка валютного курсу може бути й іншою. Щоб застрахувати себе від росту курсу долара щодо марки:

а) імпортер купує на валютній біржі ф'ючерсні контракти на суму угоди в марках на постачання доларів за марки з виконанням через місяць.

б) укладає зі своїм банком форвардний контракт на покупку марок з відстрочкою виконання через місяць.

439

Ходаківська В-П., Бсляєв В. В

4. Хеджування ризику банку-імпортера. Банк імпортера ризикує при укладанні форвардного контракту зі своїм клієнтом. У випадку підвищення курсу долара щодо марки. З його боку

можливі наступні дії:

а) одночасно з укладанням форвадной угоди на продаж

марок, банк купує на валютній біржі ф'ючерси на купівлю марок на суму форвардного контракту з тією ж датою виконання, що і

дата виконання форвардної угоди;

б) банк проводить операцію "своп", відповідно до якої:

продає марки за долари по "спот"-курсу та одночасно купує марки на умовах термінової угоди з поставкою через місяць.

Таким чином, теоретично всі учасники угоди мають можливість застрахувати свої валютні ризики і навіть дістати додатковий прибуток у випадку сприятливої для них динаміки валютного курсу. В умовах плаваючих валютних курсів ф'ючерсні котирування валют піддаються значним і часто непередбаченим змінам, що робить задачу правильного прогнозування валютного курсу важкою для розв'язання в принципі.

Якісний прорив при вирішенні задачі прогнозування валютного курсу можна буде досягнути в результаті використання теорії систем, що самоорганізуються, і методів хаотичної динаміки. Ці порівняно молоді розділи математики уже встигли зарекомендувати себе в біології, метеорології, управлінні об'єктами в протидіючому середовищі і т.п. Непрямою ознакою високої ефективності цих методів може служити те, що багато прикладних робіт з них заборонено розголошувати. По попередніх розрахунках, прогнозування тренда ф'ючерсів шляхом використання зазначених методів вдається здійснювати з імовірністю 0.6 — 0.65, а згодом цей поріг може бути піднятий до рівня 0.7.

440

Ринок фінансових послуг: теорія і практика 9.4. Техніка укладання ф'ючерсних контрактів

Ринок ф'ючерсних контрактів поділяється на біржовий і позабіржовий. Біржовий ринок термінових контрактів — це сукупність угод, укладених на фондових і ф'ючерсних біржах, а також на фондових і ф'ючерсних відділах товарних і валютних бірж. Позабіржовий ринок — всі інші угоди з ф'ючерсними контрактами на різні активи. На Заході позабіржовий ринок називають "вуличним" ринком. Це менш організований ринок, однак і на ньому угоди укладаються в рамках організованих інститутів, таких як фондові магазини, електронні мережі й інші.

Як правило, ф'ючерсні контракти укладають на біржі, хоча ніхто не забороняє укладати контракти між конкретним продавцем і покупцем на вільному ринку.

Учасники біржової торгівлі.

Біржова торгівля ф'ючерсними контрактами виникла в другій половині 19 століття як реакція на різкі коливання цін на зерно протягом року, зігравши позитивну роль у стабілізації попиту та пропозиції. Взагалі кажуть, що і задовго до того фермери укладали з переробниками завчасні, попередні контракти на постачання сільськогосподарської продукції. Але ці контракти не були стандартизовані у відношенні якості, обсягів і термінів постачань. У 1865 році Чикагська товарна біржа зробила перший крок до формалізації торгівлі зерном за допомогою розробки стандартних, типових угод, названих ф'ючерсними контрактами, а також системи гарантійних внесків на випадок невиконання покупцями своїх зобов'язань. Згодом асортимент ф'ючерсного ринку розширювався за рахунок введення контрактів на нові види товарів, а потім і на акції, облігації, ціни на які не були стабільними. Перехід у 70-і роки нашого сторіччя в міжнародній фінансовій практиці до плаваючих валютних курсів, підсилив їх нестійкість відносно один одного і викликав якісний стрибок в обсягах ф'ючерсних операцій на валюту.

Кожна біржа, що організує куп.івлю-продаж ф'ючерсних контрактів, вправі установити свій порядок їх укладання і виконання відповідно до законодавства конкретної біржі. Для укладання біржової ф'ючерсної угоди насамперед визначають його учасників. До них відносяться:

7. Клієнти, іцо бажають взяти участь у процесі торгівлі. Ними можуть бути члени будь-якої біржі, постійні чи разові її

441

Ходаківська В. 11., Беляєв В. В

відвідувачі, як фізичні, так і будь-які юридичні особи, включаючи інституціональних інвесторів, до яких відносяіься інвестиційні інститути, банки, холдингові і фінансово-холдингові компанії, фонди майна, страхові компанії. Особисту учас і ь у торгівлі ф'ючерсними контрактами вони не приймають, а діють через посередників, що спеціалізуються на розрахунковому обслуговуванні в Розрахунковій палаті.

2. Посередницька фірма — це юридична чи фізична особа, що самостійно чи за дорученням клієнта бере участь у процесі біржового торгу чи укладає угоди поза ним і здійснює всі розрахунки по них із клієнтами і членами Розрахункової палати відповідно до Правил біржової торгівлі. Більшість посередницьких фірм поєднує брокерські і дилерські функції, однак деякі зосереджуються тільки на другій функції і не займаються посередницькими послугами.

При реєстрації як учасника торгівлі ф'ючерсними контрактами біржа пред'являє до посередницьких фірм ряд вимог:

- придбання визначеної кількості акцій Біржі, що дає право торгувати на свій рахунок і/чи за дорученнями клієнтів;

- укладання договору про розрахункове обслуговування;

- володіння необхідними коштами для формування ризик-капіталу і гарантійного фонду;

- одержання кваліфікаційного допуску.

3. Розрахункова палата (РП)_є серцевиною всіх розрахунків по ф'ючерсних контрактах; ключовою технічною ланкою в організації ф'ючерсної торгівлі. Розрахункова палата покликана забезпечити фінансову стійкість ринку фточерсних контрактів, захист інтересів клієнтів, контроль за біржовими операціями. Вона виступає як третя сторона в угодах по всіх контрактах, тобто покупці і продавці приймають на себе фінансові зобов'язання не один перед одним, а перед Розрахунковою палатою. Будучи учасником будь-якої угоди, вона приймає на себе відповідальність як

гаранта.

Розрахункова палата:

- реєструє в результаті біржових торгів угоди;

- визначає і стягує заставні суми по укладених контрактах:

- визначає і перелічує суми виграшів і програшів членів Розрахункової палати при відхиленні поточної біржової ціни від

контрактної;

- здійснює ліквідацію взаємопогашених контрактів і розра-

442

ринок фіпннс.оних послуг: теорія і практика

хунки по них;

- організує і гарантує виконання ф'ючерсних контрактів.

Розрахункова палата звичайно являє собою або структурний підрозділ біржі, або самостійну комерційну організацію, засновану біржею чи ірупою біржі. Як правило, вона обслуговує розрахунки по ф'ючерсних контрактах відразу декількох бірж, тому що в цьому випадку зросгає число її клієнтів — членів палати, а виходить. ростуть і обороти, прибутки, резервні і страхові фонди, підвищується стійкість цін у ф'ючерсній торгівлі окремими видами контрактів при несприятливих змінах ринкової кон'юнктури.

4. Члени Розрахункової палати, тобто юридичні особи, її організуючі і виконуючі завдання клієнтів по купівлі-продажу ф'ючерсних контрактів і проведенню необхідних розрахунків, зв'язаних з нею. Усі члени Розрахункової палати відкривають у ній свої рахунки, за допомогою яких здійснюються миттєві розрахунки між посередницькою фірмою і біржею, між посередницькою фірмою і Розрахунковою палатою; між посередницькими фірмами по купівлі-продажу контрактів.

5. Біржа, що організує торгівлю фьючерсами і контролює весь процес торгівлі.

Основні поняття біржової торгівлі ф'ючерсними контрактами

Ф'ючерсний контракт на біржі стандартизований по всіх параметрах, крім одного — ціни товару, ідо поставляється, яка визначається в процесі біржових торгів. Стандартизація ф'ючерсного контракту включає уніфікацію наступних основних показників: споживча вартісгь товару, його кількість і ринкові умови обігу, вид товару, розміри партії товару, умови і терміни постачання, форма оплати, санкції за порушення умов контракту. порядок арбітражу та ін.

У зв'язку з цим ф'ючерсні контракти високоліквідні, для них існує широкий вторинний ринок, оскільки по своїх умовах вони однакові для всіх інвесторів. Крім того, біржа організує вторинний ринок даних активів на основі інституту дилерів, яким запропоновано "робити ринок" по відповідних контрактах, тобто купувати і продавати їх на постійній основі.

При здійсненні угоди на біржі продавець контракту бере на себе зобов'язання продати, а покупець — купити визначену кількість біржового товару у визначений термін у майбутньому за ціною, обумовленою в момент угоди. При цьому говориться, що вони

443

Ходаківська В.ГІ-, Беляєв В. В

відкривають позиції. Важливою особливістю ф'ючерсної торгівлі, що випливає з її стандартизації, є знеособленість контракту. Сторонами у ф'ючерсному контракті виступають не продавець і покупець, а продавець і Розрахункова палата чи покупець і Розрахункова палата біржі. Це дозволяє продавцю і покупцю діяти незалежно один від одного, тобто ліквідувати свої зобов'язання по раніше оформленому контракту шляхом закриття позиції.

Закриття позиції здійснюється шляхом здійснення офсетної угоди чи постачанням активу. Офсетна угода — це протилежна угода, тобто продавець повинен купити, а покупець — продати контракт. При цьому учасник ф'ючерсної торгівлі більше не несе зобов'язань виконання контракту, він перекладає їх на свого нового контрагента. Таким чином, кількість відкритих позицій кожного учасника ф'ючерсної торгівлі дорівнює абсолютній величині різниці між числом проданих і куплених ним контрактів.

Якщо учасник контракту бажає здійснити чи прийняти постачання, він не ліквідує свою позицію до дня постачання й у встановленому порядку інформує палату про готовність виконувати свої конкретні зобов'язання. У цьому випадку Розрахункова палата вибирає сторону з протилежною позицією, що не була закрита з наступною офсетною угодою і повідомляє її про необхідність поставити чи прийняти необхідний актив. Абсолютна більшість позицій інвесторів по ф'ючерсних контрактах ліквідується ними в процесі дії контрактів за допомогою офсетних угод і тільки 2-5% контрактів закінчуються реальними поставками.

Щоб не допустити надмірної спекуляції на ф'ючерсних контрактах і посилити систему гарантій їх виконання, біржа встановлює по кожному виду контракту ліміт відхилення ф'ючерсної ціни поточного дня від котирувальної ціни попереднього: наприклад, 120 гр.од. протягом першого місяця торгівлі цим контрактом і плюс 20 гр.од. за кожний наступний місяць

торгів за даним контрактом.

Якщо ф'ючерсна ціна виходить за дану межу, то біржа зупиняє торгівлю контрактами. Торгівлю можуть зупинити на короткий період чи до кінця торгового дня. Якщо ф'ючерсна ціна відхилилася від попередньої котирувальної ціни на велику величину, то торгівля контрактами протягом наступних днів може відкриватися і відразу ж закриватися без здійснення яких-небудь угод. Така ситуація протриває доти, поки ф'ючерсна ціна не ввійде у визначений інтервал.

Ринок фінансових послуг: теорія і практика

Обмеження цінових коливань відіграє велику роль з погляду зниження ризику великих втрат і запобігання банкрутств, однак даний механізм приводить до втрати ф'ючерсними контрактами ліквідності в той період, поки біржа закрита. Крім того. не завжди ф'ючерсна ціна буде витримувати різкі зміни в силу тільки спекулятивних настроїв, оскільки вона є своєрідним дзеркалом ситуації на спотовому ринку даного активу. Система лімітів приводить до того, що протягом деякого часу існує різниця між офіційно зареєстрованою ф'ючерсною ціною і рівноважною ф'ючерсною ціною. Щоб зменшити вплив відзначених негативних моментів на ринку, біржі, як правило, знімають зазначені обмеження для місяця постачання активу за ф'ючерсним контрактом.

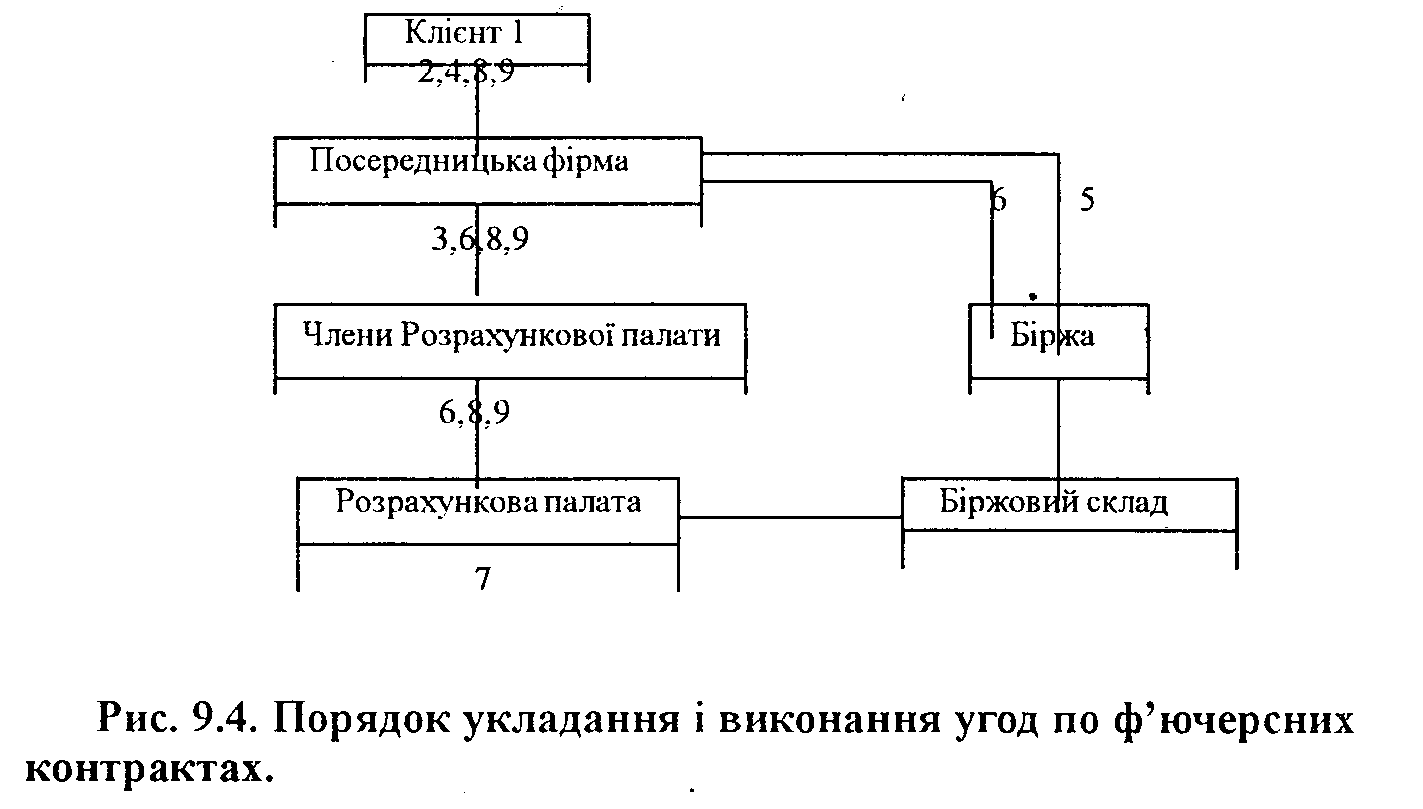

Порядок висновку і виконання угод на купівлю-продаж ф'ючерсних контрактів. Технологічно процес купівлі-продажу ф'ючерсних контрактів умовно можна розділити на ряд послідовних етапів. Порядок укладання і виконання угод по ф'ючерсних контрактах представлений на рис. 9.4.

Техніка укладання ф'ючерсних контрактів на біржі.

/. Рішення клієнта. Клієнт оцінює ліквідність ф'ючерсних контрактів, тобто їх вільну і швидку купівлю-продаж, визначає витрати, пов'язані зі здійсненням купівлі-продажу. Після цього клієнт приймає рішення про купівлю-продаж ф'ючерсних кон-

445

Ходаківська В. 11., Бсляєи В. В

ірактів. тобто про участь у ф'ючерсних торгах.

2. Висновок договору на брокерське обслуговування. Особисту участь у торгах можуть приймати посередницькі фірми і брокери. Клієнт встановлює договірні стосунки з фірмою, що є посередником на фточерсному ринку. Між ними укладається договір на брокерське обслуговування. За даним договором клієнт доручає посередницькій фірмі:

- відкрити для клієнта в Розрахунковій палаті особовий рахунок;

- укладати угоди на купівлю-продаж ф'ючерсних контрактів

від імені і за рахунок клієнта:

- надавати клієнту інформаційні і консультаційні послуги,

пов'язані з торгівлею ф'ючерсними контрактами;

- оформляти від імені клієнта всі необхідні документи на

ф'ючерсному ринку;

- стежити за станом особистого рахунка.

Невід 'ємною частішою договору на надання брокерських послуг є угода про рахунок. Усі розрахунки з особовими рахунками клієнта Розрахункова палата здійснює на підставі угоди про рахунок, у якому міститься інформація про юридичну адресу, банківські реквізити клієнта, розміри його річного доходу і ризик-капіталу. За дійсною згодою клієнту надається право здійснювати операції з біржовими ф'ючерсними контрактами, а також робити розрахунки через свого брокера. Угода також регламентує величину брокерських комісійних за один контракт у випадку виконання замовлення. Комісійні звичайно не перевищують 1% від суми угоди.

Крім угоди про рахунок на підпис клієнту дається і заява. яка розкриває ризики та містить застережливу інформацію. Клієнту пропонується ретельно зважити, чи підходить йому участь у торгівлі ф 'ючерсними контрактами у світлі його фінансового стану.

Серед ризиків, як правило, виділяються наступні:

- можливість втратити повністю початковий внесок коштів і будь-які додаткові кошти, що вносяться брокеру для встановлення і підтримки позиції на ф'ючерсному ринку. Якщо ринок рухається проти обраної позиції, брокер може вимагати внесення значної суми додаткових коштів. При невнесенні необхідних коштів протягом запропонованого часу позиція може бути

ліквідована зі збитком;

- коли на ринку відбувається максимально припустима зміна

ціни, позицію дуже важко ліквідувати;

ринок фінансових послуг: теорія і практика

- оцінка збитків ускладнена, і можливий ризик може перевищувати надані гарантії.

Договором на брокерське обслуговування також визначаються термін дії договору і умови його припинення, порядок виконання доручень клієнта, здійснення розрахунків, відповідальність сторін і порядок розгляду суперечок.

3. Укладання договору на обслуговування з членом РП. Посе-встановлює договірні стосунки з членом РП

редницька фірмі

шляхом укладання відповідного договору. Звичайно посередницька фірма має договір із членом РП і не переукладає його для кожної о нового клієнта. .

4. Замовлення клієнта. Що'б біржовий посередник виконав завдання клієнта, останній повинен надати йому заявку на виконання визначених операцій у процесі біржових торгів. У практиці біржової торгівлі такі заявки називаються торговими дорученнями. Вони повинні містити точні вказівки, що стосуються виду угоди ( покупка або продаж), кількості контрактів, терміну і форми постачання, форми оплати, дати і кількості торгів, умов щодо ціни. Точне значення ціни, як правило; не встановлюється, а дасться лише вказівка, відповідно до якої ціну встановлює брокер в ході біржових торгів. Клієнт може давати брокеру наступні види торгових доручень:

- купити чи продати по біржовій (ринковій) ціні. На бланку заявки ціна не ставиться;

- купити чи продати по "найкращій ціні дня" - виконується за самою низькою для покупки і найвищою для продажу ціною за результатами сесій біржового дня;

- купити чи продати за визначеною ціною. Виконується брокером відразу ж після чи за дорученням в той момент, коли ціна досягне заданого рівня.

5. Виконання замовлення. Замовлення виконується в процесі торгів на біржі. Угоди з ф'ючерсними контрактами відбуваються в одній чи декількох секціях біржового залу чи в окремому приміщенні. Операційний зал біржі може поділятися на "піти" і "ринги". На великих біржах торговий піт звичайно розташовується трьома чи чотирма ярусами. Ринг — більш дрібна площадка, звичайно призначена для торгів більш "легким активом".

Організація торгів на різних біржах може в деяких деталях розрізнятися, однак основні правила повинні відповідати світовим стандартам.

Ходаківська В. II., Беляєв В. В

Так. на МТБ (Росія) учасники методом "вільного вигуку" подають свої заявки на продаж чи купівлю контрактів операторам ЕОМ. які потім вводять ці заявки в комп'ютерну систему. Подані заявки висвічуються на інформаційному табло, встановленому в торговому залі, що дозволяє брокерам візуально спостерігати на екрані безупинний хід торгової сесії і контролювати ситуацію на ринку. Угоди фіксуються автоматично через електронну систему на підставі виставлених брокерами заявок у випадку перевищення ціною покупця ціни продавця чи у випадку збігу цін. Таким чином, ціна контракту складається на основі співвідношення попиту та пропозиції. Виконані заявки або частини заявок вилучаються з загального списку і виконуються за цією ціною, а заявки, що залишилися, продовжують участь у торгах. Обсяг угод, що укладаються, обмежений тільки швидкістю роботи операторів і функціонування електронної системи торгів. Пропускна здатність існуючої системи дозволяє укладати понад 500 угод протягом 40 хвилин торгової сесії.

Торгівля терміновими контрактами на УФБ здійснюється також за допомогою автоматичної комп'ютерної системи. Відповідно до правил торгівлі, брокери вводять заявки через торгові термінали; встановлені в біржовому залі. На екрані терміналу висвічується інформація про стан ринку, необхідний брокеру для участі в торгах. У ході торгів через рівні проміжки часу (фіксинги; зараз дві хвилини) здійснюється фіксування ціни. У центральному комп'ютері, куди надходять усі заявки з терміналів, визначається поточний курс; по якому укладаються всі угоди в межах даного фіксингу. Цей курс розраховується автоматично по всіх введених заявках. Критерієм для його визначення є максимальна за обсягом кількість заявок, яка при цьому курсі може бути задоволена. Принциповою відмінністю цієї технології від використовуваної на МТБ є більш висока "пропускна здатність".

При класичному варіанті організації торгівлі ф'ючерсни-ми контрактами торговою дією керує біржовий розпорядник. Довкола нього концентруються брокери і дилери. Розпорядник звичайно працює з одним видом активу. Він встановлює ціни на відкриття і фіксує їх на закриття торгового дня, на основі торгових карток реєструє накази учасників на купівлю і продаж, надає інформацію про щохвилинний стан ринку і вводить торгову інформацію в комп'ютер. Процедура торгівлі ф'ючерсними контрактами починається з ротації, тобто з з'ясування розміру ціни

Ринок фінансових послуг: теорія і практика

ф'ючерсних контрактів, яку просять продавці і пропонують покупці. Ранкова ротація трохи відстає від початку роботи біржі. У цьому інтервалі брокери і дилери можуть робити заявки на купівлю і продаж; поряд з цим беруть участь пропозиції, які зберегли свою силу ще з попереднього торгового дня. Розпочавши ротацію, розпорядник повідомляє максимальну ціну попиту і мінімальну ціну пропозиції, що і складає котирування на початок дня. Учасники реагують на оголошення котирування новими зближуючими ціни пропозиціями. Якщо пропозиція не приймається, то робиться наступна пропозиція. Після того, як перша угода пройшла, розпорядник надає можливість усім бажаючим укласти й інші угоди за цією ціною.

6. Інформація про минулі торги. Біржа передає інформацію про укладені ф'ючерсні угоди у відповідні інформаційні системи. що поширюють котирування цін по всьому світу.

7.Розрахунки по угодах. Здійснюючи угоду, обидві сторони вносять на біржу заставу. Дана сума називається гарантійною маржею, а рахунок, на який вона вноситься — маржовий рахунок. Звичайно її розмір коливається в межах від 5 до 15% від поточної вартості угоди. Гарантійна маржа може бути внесена як українськими гривнями, так і векселями чи іншими ліквідними цінними паперами, а також іноземною валютою. За результатами торгів РП здійснює щоденний розрахунок прибутків і збитків (кліринг). Основою для щоденних розрахунків прибутків і збитків є котирувальна ціна торгової сесії. Способи встановлення котирувальної ціни по кожному виду контракту визначені його умовами. Звичайно вона являє собою середнє значення ф'ючерсних цін, по яких ф'ючерсні контракти продавалися наприкінці торгового дня.

У результаті клірингу на рахунок кожного учасника торгів записується сума, ^отримана в результаті його виграшу чи програшу. Щоденним виграшем чи програшем учасника ф'ючерсної торгівлі є варіаційна маржа, визначена по закінченні торгової сесії для кожної угоди за формулами:

а) при розрахунку по позиції, відкритої в поточний робо-

чийдень ' Мо=Ст-3,де

Мо — варіаційна маржа по позиції, що відкрита в ході торгової сесії;

Ст — вартість контракту за котирувальною ціною поточної торгової сесії;

449

Х();і;!кіі'.сііі<;і 1-і.II., Ен'лясіі В-В

^ -- L;cip;l( 11, КОЇІІраКГу В МОМСІГІ ВІДКрИІТЯ ПОЧИНИ.