54. Інституційна структура страхового ринку. Характеристика суб’єктів страхового ринку.

Схема 12.3. Інституційна структура страхового ринку України

Головними суб'єктами страхового ринку є страховики, страхувальники та страхові посередники. Кожний з них виконує свою функцію, має свою специфіку та механізм реалізації економічних інтересів.

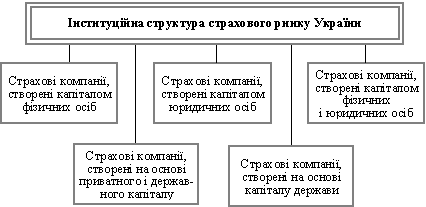

Страховиками є фінансові установи, створені у формі акціонерних, повних, командитних товариств або товариств з додатковою відповідальністю згідно з Законом України "Про господарські товариства" з урахуванням особливостей, передбачених Законом України "Про страхування", а також ті, що одержали у встановленому порядку ліцензію на ведення страхової діяльності. Учасників страховика повинно бути не менше трьох.

Предметом безпосередньої діяльності страховика може бути лише страхування, перестрахування і фінансова діяльність, пов'язана з формуванням, розміщенням страхових резервів та їх управлінням.

Страхувальниками вважають юридичних осіб та дієздатних громадян, які уклали зі страховиками договори страхування або є страхувальниками відповідно до законодавства України.

Страхувальники можуть укладати зі страховиками договори про страхування третіх осіб (застрахованих осіб), які можуть набувати прав і обов'язків страхувальника згідно з договором страхування.

Основними страховими посередниками на страховому ринку України є страхові агенти, страхові (перестрахові) брокери.

Страхові агенти — це громадяни або юридичні особи, діють від імені та за дорученням страховика і виконують частину його страхової діяльності (укладання договорів страхування, одержання страхових платежів, виконання робіт, пов'язаних з виплатами страхових сум і страхового відшкодування). Страхові агенти є представниками страховика і діють в його інтересах за комісійну винагороду на підставі договору зі страховиком.

Страхові брокери — це громадяни або юридичні особи, які зареєстровані у визначеному порядку як суб'єкти підприємницької діяльності та виконують посередницьку діяльність на страховому ринку від свого імені на підставі доручень страхувальника або страховика.

55. Страхові посередники та їх роль на страховому ринку.

Страховий посередник – одна з трьох головних дійових осіб на страховому ринку поряд зі страхувальником і страховиком. Через них можуть укладатися договори страхування і вирішуватися окремі питання щодо врегулювання претензій.

Згідно Закону України “Про страхування ”: Страховими посередниками можуть бути страхові або перестрахові брокери, страхові агенти. Діяльність страхових агентів і страхових брокерів дуже схожа між собою, але їхній юридичний статус чітко розрізняється.

Страхові агенти – фізичні особи або юридичні особи, які діють від імені та за дорученням страховика і виконують частину його страхової діяльності (укладання договорів страхування, одержання страхових платежів, виконання робіт, пов'язаних з виплатами страхових сум і страхового відшкодування). Страхові агенти є представниками страховика і діють у його інтересах за комісійну винагороду на підставі договору із страховиком.

Страхові агенти – це, як правило, фізичні особи, що працюють у тій чи іншій страховій компанії. Роль агентів можуть також виконувати транспортні підприємства при здійсненні обовязкового особистого страхування від нещасних випадків на транспорті; банки і поштові відділення з продажу полісів обовязкового страхування цивільної відповідальності власників транспортних засобів та ін. видів страхування. Страхові агенти реалізують готовий страховий продукт і не мають впливу на його якість.

Згідно із Законом України “Про страхування ” страхові брокери – громадяни або юридичні особи, які зареєстровані у встановленому порядку як суб'єкти підприємницької діяльності та здійснюють за винагороду посередницьку діяльність у страхуванні від свого імені на підставі брокерської угоди з особою, яка має потребу у страхуванні як страхувальник.

Брокерами можуть бути як фізичні, так і юридичні осбои у вигляді брокерської контори з найманим персоналом. Страховий брокер: визначає об'єкт страхування та страхові ризики, які необхідно застрахувати клієнту, проводить порівняльний аналіз послуг і фінансового стану страховиків, підбирає клієнту кращого, на свою думку, страховика, оформляє договір страхування, здійснює контроль за своєчасним надходженням внесків.

За свою роботу брокер отримує комісійну винагороду (брокераж), яка відраховується з премії, що належить страховій компанії, в якій брокер розмістив ризик клієнта; розмір цієї винагороди регулюється ринком.

Перестрахові брокери - юридичні особи, які дійснюють за винагороду посередницьку діяльність у перестрахуванні від свого імені на підставі брокерської угоди із страховиком, який має потребу у перестрахуванні як перестрахувальник.

У різних країнах світу співвідношення між кількістю агентів та брокерів різне. Наприклад, у Великобританії на брокерів припадає 1/3 страхового обороту, а в Україні брокерів приблизно 10%.