23 Вопрос

Банки – это посредники в кредите. Поэтому банковская система является частью кредитной системы. Кредитная система состоит из банковских и небанковских (специализированных) кредитных учреждений. К небанковским кредитным учреждениям относятся: фонды (инвестиционные, пенсионные и др.); страховые компании; ссудо-сберегательные ассоциации; кредитные союзы; ломбарды и т.п., т.е. все организации, выполняющие функций посредников в кредите.

Современная банковская система двухуровневая. Первый уровень – это центральный банк. Второй уровень – это система коммерческих банков.

Центральный банк – это главный банк страны.

Центральный банк выполняет следующие функции, являясь:

эмиссионным центром страны - обладает монопольным правом выпуска банкнот, что обеспечивает ему постоянную ликвидность.

банкиром правительства

банком банков - коммерческие банки являются клиентами центрального банка, который хранит их обязательные резервы

межбанковским расчетным центром;

хранителем золотовалютных резервов страны - контролирует состояние платежного баланса, выступает покупателем и продавцом на международных валютных рынках.

центральный банк определяет и осуществляет кредитно-денежную (монетарную) политику.

Второй уровень банковской системы составляют коммерческие банки. Различают: универсальные коммерческие банки и специализированные коммерческие банки.

Коммерческие банки являются частными организациями, которые имеют законное право привлекать свободные денежные средства и выдавать кредиты с целью получения прибыли. Поэтому коммерческие банков выполняют два основных вида операции: пассивные - по привлечению депозитов и активные - по выдаче кредитов.

Кроме того, коммерческие банки выполняют: расчетно-кассовые операции; доверительные (трастовые) операции; межбанковские операции (кредитные – по выдаче кредитов друг другу и трансфертные – по переводу денег со счета на счет); операции с ценными бумагами; операции с иностранной валютой и др.

Величина 1/rr носит название банковского (или кредитного) мультипликатора:

mult банк. = 1/rr

Банковский мультипликатор показывает общую сумму депозитов, которую может создать банковская система из каждой денежной единицы, вложенной на счет в коммерческий банк. В нашем примере каждый доллар первоначального депозита создал 5 долларов средств на банковских счетах.

Мультипликатор действует в обе стороны. Денежная масса увеличивается, если деньги попадают в банковскую систему (увеличивается сумма депозитов), и сокращается, если деньги уходят из банковской системы (их снимают со счетов).

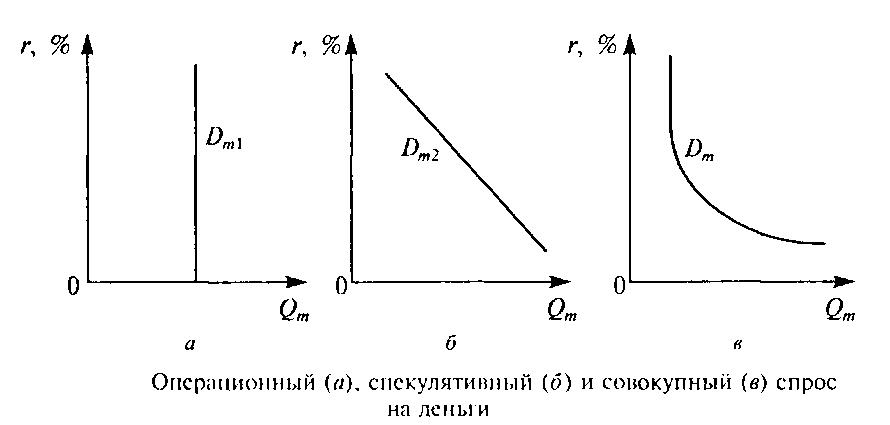

Спрос на деньги — количество денег, которое домохозяйства и фирмы хотят иметь в своем распоряжении в зависимости от номинального валового внутреннего продукта (ВВП в денежном выражении) и ставки ссудного процента. Спрос на деньги складывается из спроса на деньги для сделок и спроса на деньги со стороны активов.

Спрос на деньги для сделок (операционный спрос на деньги) — спрос со стороны домохозяйств и фирм для приобретения товаров и услуг.

Спрос на деньги со стороны активов (спекулятивный спрос на деньги) зависит от процентных ставок. Причем зависимость обратная. Чем выше процентные ставки, тем больше активов держат в виде акций, облигаций и сберегательных счетов и меньше в форме наличных денег, и наоборот.

Совокупный спрос на деньги можно определить, суммировав спрос на деньги для сделок и спрос на деньги со стороны активов: Dm = Dm1 + Dm2. Следовательно, совокупный спрос на деньги зависит от уровня номинальной процентной ставки и объема номинального ВНП.

Под

предложением денег

понимается формирование денежной массы

в стране. Рынок деньги не создает.

Снабжение экономики деньгами – это

функция государства. Непосредственный

контроль за денежной массой и ее

регулирование осуществляет центральный

государственный

банк.