22 Розподіл витрат і валова

Управління затратами є невід'ємним функціонально - організаційним блоком не тільки моделі управління прибутком суб'єкта господарювання, а й фінансового менеджменту взагалі. у якості ключового завданням фінансового менеджменту на підприємстві являється саме контроль за рівнем формування затрат, у тому числі їх мінімізації та забезпечення стабільності розподілу у просторі та часі. При цьому, ефективність та результативність правління затратами як складової моделі управлінь його прибутком безпосередньо залежить від адекватності фінансового забезпечення наступних взаємопов'язаних фінансово - управлінських ітерацій:

1) планування та прогнозування рівня затрат;

2) контроль за формування затрат;

3) виявлення відхилень від планових показників та ідентифікація причин таких відхилень, їх нейтралізація або врахування;

4) пошук та кількісна оцінка резервів зменшення затрат суб'єкта господарювання, визначення та обґрунтування механізмів їх мобілізації та інші.

Критерії структурування витрат

1Способи перенесення витрат на продукцію: прямі, непрямі

2Періодичність виникнення: постійні, одноразові

3Залежність від обсягів виробництва: умовно-постійні, умовно-змінні

4Співвідношення із виробничими потребами: виробничі, невиробничі

5Групування по центрам витрат: витрати 1-ого підрозділу, витрати і-ого підрозділу

У структурі блоку управління затратами суб'єкта господарювання важливе місце відродиться оптимізації процесу формування затрат, яка спрямована на вирішення наступних питань:

1) оцінку обґрунтованості абсолютної величини затрат,

2) її відповідність плановим величинами,

3) оцінкою факторів формування величини та структури затрат,

4) своєчасне виявлення резервів зменшення витрат,

5) виявлення та обґрунтування механізмів мобілізації таких резервів.

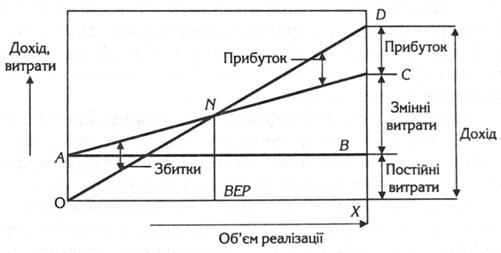

Маржинальний дохід – це різниця між доходом від реалізації продукції і сумою змінних витрат, він є проміжним фін результатом, який забезпечує покриття постійних витрат і отримання прибутку. Він може бути розрахований також наступним чином:

Маржинальний дохід (валова маржа) = постійні витрати + прибуток

СОВ = маржинальний дохід (валова маржа) / прибуток (СОВ-сила дії операційного важеля)

24 Сутність, мета і логіка операційного

Операційний аналіз (аналіз витрат, обсягів реалізації та прибутку або аналіз беззбитковості) – аналітичний підхід до вивчення взаємозв’язку між витратами та доходами підприємства при різних рівнях виробництва.Операційний аналіз – невід’ємна частина управлінського обліку. Такий аналіз сприяє пошуку найбільш вигідних комбінацій між змінними витратами на одиницю продукції, постійними витратами, ціною та обсягом продажу. Тому операційний аналіз є неможливим без розподілу витрат на постійні та змінні.

Одним із найдоступніших прийомів управління підприємницькою діяльністю є операційний аналіз, що здійснюється за схемою: затрати – обсяг реалізації – прибуток. На відміну від зовнішнього фінансового аналізу (за даними публічної фін та статистичної звітності) результати операційного (внутрішнього) аналізу є комерційною таємницею підприємства.

Ключовими елементами операційного аналізу є порогові значення показників діяльності підприємства: критичний обсяг виробництва і реалізації товарів, поріг рентабельності і запас фін стійкості.

Проведення операційного аналізу тісно пов'язано з розрахунком виробничого (оперативного) важеля, який розраховують за формулою

СОВ = маржинальний дохід (валова маржа) / прибуток (СОВ-сила дії операційного важеля

Величина ефекту операційного важеля показує, на скільки процентів зміниться прибуток зі зміною виручки на 1%

.

Змінні витрати – витрати, величина яких змінюється із зміною обсягів виробництва та реалізації продукції. До складу таких витрат належать: прямі матеріальні витрати, прямі витрати на оплату праці; частина виробничих накладних розподілених витрат тощо.Із зміною обсягу виробництва загальні змінні витрати зменшуються (збільшуються), одночасно на одиницю продукції вони залишаються незмінними.

Постійні витрати – витрати, величина яких не змінюється або змінюється несуттєво із зміною обсягів виробництва. До складу таких витрат належать витрати по сплаті орендних платежів; відсотки за користування кредитними ресурсами, амортизаційні відрахування, заробітна плата адміністративного персоналу, інші окремі види адміністративних та збутових витрат.

Практичне значення класифікації на змінні і постійні витрати може бути сформульоване наступним чином:

--Допомагає вирішити задачу максимізації прибутку і приросту прибутку за рахунок відносного скорочення технічних та інших витрат

--Дозволяють судити про окупність витрат і дає можливість визначити запас фін міцності

Постійні витрати залишаються незмінними до певного рівня, а поведінку постійних і змінних витрат необхідно розглядати в релевантному періоді.

Коли виручка від реалізації знижується, то сила дії операційного важеля зростає. Якщо перейдене поріг рентабельності, то сила дії операційного важеля убуває, тобто кожний відсоток приросту виручки дає все менший відсоток приросту прибутку, хоча частка постійних витрат знижується.

При зростанні постійних витрат підприємству знов доводиться проходити поріг рентабельності і ситуація повторюється.

При зниженні доходів, постійні витрати зменшити важко. Висока питома вага постійних витрат в їх загальній сумі свідчить про ослаблення гнучкості підприємства і, при необхідності переходу в іншу сферу діяльності, у підприємства будуть великі складнощі, особливо у фінансовому становищі. Підвищена питома вага постійних витрат свідчить про зниження ділової активності

Поріг рентабельності (точка беззбитковості) - це така виручка від реалізації, при якій підприємство вже немає збитків, але ще і немає прибутку, тобто валової маржі вистачає на покриття постійних витрат, а прибуток дорівнює нулю.

Поріг рентабельності у грошовому виразі визначається, як:

ПР = постійні витрати/коефіцієнт маржинального доходу (5.3)

Коефіцієнт маржинального доходу - це співвідношення суми маржинального доходу і суми доходу від реалізації.

Точка беззбитковості у штуках визначається, як: ТБ=Постійні витрати/(Ціна одиниці виробу-змінні витрат на одиницю виробу)

Якщо виручка від реалізації нижче порогу рентабельності, то фін стан підприємства погіршується.

Запас фін міцності - це величина, на яку фактичний (або запланований) обсяг реалізації перевищує точку беззбитковості. Він відображає величину можливого зниження обсягу виробництва і реалізації без ризику покрити затрати.

Запас фін міцності може бути представлений у грошовій формі або у процентах.

ЗФМ (у грошовій формі)=виручка від реалізації – поріг рентабельності

ЗФМ (у процентах)=запас міцності у грошовій формі/виручка від реалізації х 100%