58. Підприємства як суб’єкти економічної діяльності.

Підприє́мство — самостійний суб'єкт господарювання, створений компетентним органом державної влади або органом місцевого самоврядування, або іншими суб'єктами для задоволення суспільних та особистих потреб шляхом систематичного здійснення виробничої, науково-дослідної, торгівельної, іншої господарської діяльності в порядку, передбаченому Господарським кодексом України та іншими законами.

Загальна характеристика

Підприємства можуть створюватись як для здійснення підприємництва, так і для некомерційної господарської діяльності.

Підприємство, якщо законом не встановлено інше, діє на основі статуту.

Підприємство є юридичною особою, має відокремлене майно, самостійний баланс, рахунки в установах банків, печатку із своїм найменуванням та ідентифікаційним кодом.

Підприємство не має у своєму складі інших юридичних осіб.

Будь-яке підприємство як юридична особа визначається за такими ознаками: 1.Організаційна єдність. Підприємство — це відповідним чином організована господарська діяльність із певною структурою управління і визначеними принципами внутрішньої побудови. 2.Відокремлення майна. Будь-яке підприємство має власні верстати, устаткування, машини, технологічні пристрої, матеріали, паливо тощо, якими володіє, розпоряджається і користується у виробничому процесі. 3.Майнова відповідальність. Підприємство несе юридичну та економічну відповідальність за своїми обов'язками перед постачальниками, споживачами і державою. 4.До того ж підприємство має право від свого імені й у власних інтересах звертатися до суду із позовами, вимагати відшкодування своїх збитків, якщо вони заподіяні іншим підприємством, або скасування рішень державних органів влади у разі їх незаконного характеру.

Задачі підприємства

Одержання доходів, його власникам.

Створення робочих місць для населення.

Охорона навколишнього середовища.

Забезпечення підприємства заробітною платою.

Забезпечення персоналу нормальними, прийнятними умовами праці, а споживачів — продукцією

Форми власності

Державна

Колективна

Суспільна

Приватна

Комунальна

Види підприємств

За розмірами (мале, середнє, велике)

За способом творення (унітарне, корпоративне)

За формами власності

За галузями

За видом діяльності (виробничі, фінансові, посередницькі, страхові)

Виробниче господарське об'єднання

Асоціація

Корпорація

Консорціум

Концерн

Холдингова компанія

Фінансово-промислова група

59. Капітал промислового підприємства і його рух.

капітал - це не тільки самозростаюча вартість і специфічні капіталістичні відносини. Капітал є завжди рух самозростаючої вартості в просторі і часі. Рухом капіталу є його кругообіг і обіг (кругооборот і оборот) (рис. 8.7).

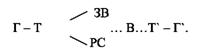

Кругооборот капіталу - послідовний рух, протягом якого капітал проходить три стадії (обіг, виробництво, обіг), набуває трьох функціональних форм (грошової, виробничої і товарної) і виконує певні функції. Стадії кругообороту промислового капіталу відображає формула

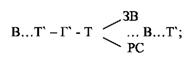

Перша стадія. Рух капіталу починається зі стадії обігу, на які й капітал виступає у грошовій формі (Г) і виконує функцію забезпечення виробництва засобами виробництва (ЗВ) та робочою силою (РС); тобто змістом цієї стадії є створення передумов виробництва додаткової вартості:

Друга стадія. Після того як уже створенні умови для початку виробництва, починається рух капіталу безпосередньо на стадії виробництва (В). На цьому етапі капітал виступає у виробничій (або продуктивній) формі і виконує функцію виробництва товарів і створення вартості, невід'ємною частиною якої повинна бути додаткова вартість:

Третя стадія. Одержання підприємцем вартості та додаткової вартості неможливе, якщо капітал, тепер уже у новій функціональній формі - товарній, знову, як і на першій стадії, не пройде сфери обігу. Основною функцією капіталу в товарній формі є реалізація виробленого товару (Т') й отримання певної суми грошей (Г'), яка кількісно дорівнює Г (первісно авансовані гроші) та Аг, що і є, за визначенням К. Маркса, додатковою вартістю:

![]()

Як видно, кругооборот відбувається нормально лише за умови, якщо його різні стадії без затримок переходять одна в одну. В іншому випадку це загрожує дестабілізацією економіки.

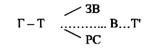

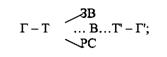

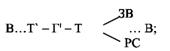

Рух капіталу не припиняється із завершенням одного кругообороту, він постійно повторюється. У кожному кругообороті промисловий капітал послідовно набуває трьох функціональних форм, кожна з яких здійснює власний кругообіг, які представленні формулами:

|

2) Кругооборот продуктивного (виробничого) капіталу: |

|

3) Кругооборот товарного капіталу: |

|

1) Кругооборот грошового капіталу:

Кругооборот капіталу, який розглядається не як окремий акт, а як постійно поновлюваний процес, називається оборотом капіталу. Він вимірюється часом і швидкістю.

Час обороту капіталу - це період, протягом якого ресурси проходять сфери виробництва та обігу і повертаються до вихідної (грошової) форми. Час обороту капіталу складається з двох частин: 1) часу виробництва; 2) часу обігу. Час виробництва включає в себе робочий період, перерви у процесі праці, час у виробничих запасах, а час обороту - час продажу, придбання продукції та час придбання факторів виробництва.

Швидкість обороту капіталу. Оскільки час обороту індивідуальних капіталів неоднаковий (у деяких галузях він триває кілька років, а в деяких - значно менше і може тривати кілька місяців, тижнів або днів), то для здійснення аналізу швидкості обороту необхідно мати якусь загальну міру. Такою мірою прийнято вважати рік -360 днів. Швидкість обороту капіталу вимірюється кількістю оборотів за рік:

N =360/о, або п =0/о,

де п - кількість оборотів за рік;

360 - кількість днів у році;

о - тривалість одного обороту.

Підприємці завжди намагаються скоротити час обороту капіталу або прискорити швидкість його обороту, оскільки при тій самій величині авансованого капіталу це дасть можливість отримувати більше додаткової вартості. Чинниками, які визначають швидкість обороту промислового капіталу, є його структура та спосіб перенесення вартості на товари.

Відповідно до способу перенесення вартості на створений продукт капітал у виробничій формі поділяється на основний та оборотний .

До основного капіталу відносять будівлі, споруди, машини, обладнання та ін. Вони багато разів використовуються у виробничих циклах і переносять свою вартість на готовий продукт частинами, в міру їхнього зносу.

До оборотного капіталу відносять сировину, допоміжні матеріали, пальне, та ін.. Вони використовуються повністю за один виробничий цикл і протягом нього переносять свою вартість на готовий продукт. До оборотного капіталу належать також вартість робочої сили, яка набирає форми фонду заробітної плати.

Оборотний капітал у сукупності з капіталом обігу (це частина капіталу підприємства, яка перебуває у грошовій і товарній формах - грошові кошти, кошти в розрахунках, готові вироби) утворюють оборотні засоби.

Процес переносу вартості основного капіталу протягом його служби на вартість виробленого товару називається амортизацією. Щорічні амортизаційні відрахування, які утворюють амортизаційний фонд, здійснюються за спеціальними нормами, які в кожній країні встановлюють державні органи.

Норма амортизації - встановлений законодавчо відсоток від балансової вартості основного капіталу, який списується щорічно на собівартість продукції. Її розрахунки здійснюються за формулою

На=Кб/Ап - Кл/Кб х 100%,

де Кб - балансова вартість основного капіталу; Кл - ліквідаційна вартість основного капіталу, Ап - нормативний строк функціонування основного капіталу (ОК).

Амортизаційний фонд частково використовується на капітальний ремонт елементів основного капіталу, проте основна його частина нагромаджується у грошовій формі для того, щоб у майбутньому придбати нові машини, обладнання та інше на заміну тих, що зносилися.

Зношування основного капіталу відбувається під впливом двох факторів: 1) виробничого використання - в результаті нього засоби праці втрачають свою споживчу вартість, фізично зношуються; 2) технічного прогресу, розповсюдження досягнень якого зумовлює появу дешевих або досконаліших засобів праці, тобто спричинює моральний знос основного капіталу, що використовується. За сучасних умов саме моральний знос зумовлює необхідність швидкого поновлення елементів основного капіталу, що, в свою чергу, приводить до впровадження в практику господарювання ринкових країн нових систем амортизації. Згідно з цим в Україні, відповідно до Закону "Про оподаткування доходу підприємства" від 1.07.1991 р., використовують два методи відрахування амортизації: пропорційний і прискорений. При цьому основний капітал поділений на чотири групи, для кожної з яких розроблено свої норми амортизації, які були введені з 10.10.2004 р.

1-ша група - будівлі, споруди, передавальні пристрої, в тому числі житлові будинки та їх частини - 2%;

2-га група - автомобільний транспорт і вузли до нього, інформаційні системи, меблі, побутові електронні та електромеханічні прилади, інше конторське (офісне) обладнання - 10%;

3-тя група - будь-які інші основні фонди, не включені до груп 1,2 і 4 - 6%;

4-та група - електронно-обчислювані машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, телефони, мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів) - 15%.

Мета прискореної амортизації - стимулювання капіталовкладень; створення резерву виробничих потужностей; забезпечення розширеного відтворення засобів праці інноваційного типу.

Наслідком самозростання вартості в процесі кругообороту і обороту капіталу є нагромадження капіталу.

Нагромадження капіталу - процес зворотного перетворення додаткової вартості на капітал. Додаткова вартість, що виникає в процесі кругообороту і обороту капіталу, використовується його власником по-різному:

- одна частина додаткової вартості спрямовується на задоволення особистих (невиробничих) потреб, набуваючи форми доходу;

- друга частина - спрямовується на розширення елементів продуктивного капіталу, слугуючи джерелом нагромадження капіталу і розширення суспільного відтворення. Нагромадження здійснюється через капітальні вкладення, а ефективність використання останніх - темпами нарощування матеріально-технічної бази суспільства, впровадженням в народне господарство досягнень науково-технічного прогресу (див. рис. 8.8; 8.9).

Існують різноманітні шляхи ефективності нагромадження.

- поліпшення технологічної структури капітальних вкладень;

- підвищення частки капітальних вкладень на технічне переоснащення і реконструкцію діючих підприємств при знижені частки нового будівництва (удосконалення відтворювальної структури капітальних вкладень);

- значне скорочення за рахунок концентрації ресурсів тривалості будівництва, виключення випадків перевищення нормативних строків спорудження об'єктів;

- здійснення необхідної реконструкції виробничої бази будівельного комплексу для нарощування обсягів будівництва об'єктів соціальної сфери. Вирішальним засобом підвищення ефективності нагромадження в умовах ринкових відносин є науково-технічний прогрес.