Практикум 4

1. Безготівкові грошові кошти

Завдання № 4.1. Введення залишків

Д о с т у п: Підприємство - Введення початкових залишків

К н о п к а «В і д к р и т и с п и с о к д о к у м е н т і в». Вибрати розділ обліку - Грошові кошти (рахунки 30, 31, 333, 334) «(документ від 31 грудня)

Ввести залишки грошових коштів на розрахунковому рахунку організації на початок другого півріччя в сумі 20 000 грн. (Рахунок обліку - 311)

Завдання № 4.2. Надходження оплати від покупця

Д о с т у п: Банк - Платіжне доручення вхідне

О п е р а ц і я Оплата від покупця

11 лютого відобразити надходження від покупця «Вега» на розрахунковий рахунок організації суми, що складається з:

• Суми всієї заборгованості,

• Суми авансу в розмірі - 1200 грн.

• Стаття руху ДС - Надходження за товар (додати в довідник)

Суму заборгованості див. у звіті по взаєморозрахунках з контрагентами, наприклад, як в завданні «Аналіз заборгованості контрагентів»

Завдання № 4.3. Оплата постачальнику

Д о с т у п: Банк - Платіжне доручення вихідне.

О п е р а ц і я Оплата постачальнику

11 лютого відобразити перерахування постачальнику «Світлий шлях» суми, що складається з:

• Суми всієї заборгованості за товар;

• Суми передоплати в розмірі - 1200 грн.

• Стаття руху - Оплата постачальнику (додати в довідник)

Завдання № 4.4. Аналіз руху безготівкових ГК

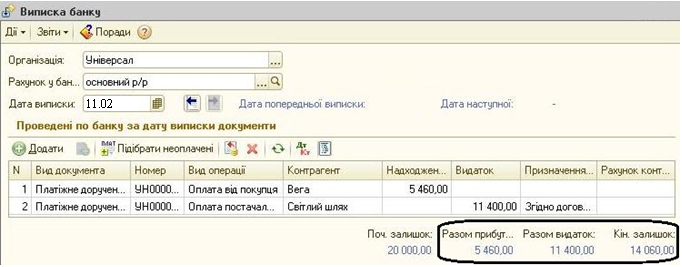

Д о с т у п: Банк - Виписка банку. Вибрати рядок за 11 лютого

Перевірити банківську виписку за 11 лютого

Проаналізувати рух безготівкових ГК в розрізі статей

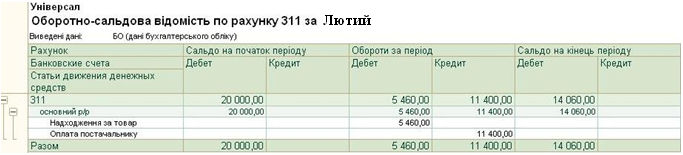

Д о с т у п: Звіти - Оборотно-сальдова відомість по рахунку

Самоконтроль:

Завдання № 4.5. Аналіз взаєморозрахунків з постачальниками і покупцями

Проаналізувати розрахунки з контрагентами «Світлий шлях» і «Вега» за лютий

Можна використовувати звіти: оборотно-сальдова відомість по рахунку або Аналіз субконто (скористатися збереженою налаштуванням)

Самоконтроль:

На рахунках 631 і 361 немає залишків по вказаних контрагентам.

На рахунку 3711 сальдо Дт (Світлий шлях) - 1 200

На рахунку 6811 сальдо Кт (Вега) - 1 200.

2. Готівкові грошові кошти та розрахунки з підзвітними особами

Завдання № 4.6. Введення залишків

Д о с т у п: Підприємство - Введення початкових залишків

К н о п к а «В і д к р и т и с п и с о к д о к у м е н т і в». Вибрати розділ обліку - «Грошові кошти (рахунки 30, 31, 333, 334)» (документ від 31 грудня)

Ввести залишки грошових коштів в касі на початок другого півріччя в сумі 5,40 грн. (Рахунок обліку - 301)

Завдання № 4.7. Надходження ГК в касу з банку

Д о с т у п: Каса - Прибутковий касовий ордер

О п е р а ц і я Отримання готівкових грошових коштів у банку

12 лютого відобразити надходження грошових коштів у касу з розрахункового рахунку:

• Сума - 1 750 грн. з розрахункового рахунку

• Стаття руху грошових коштів - Банк-каса (додати в довідник)

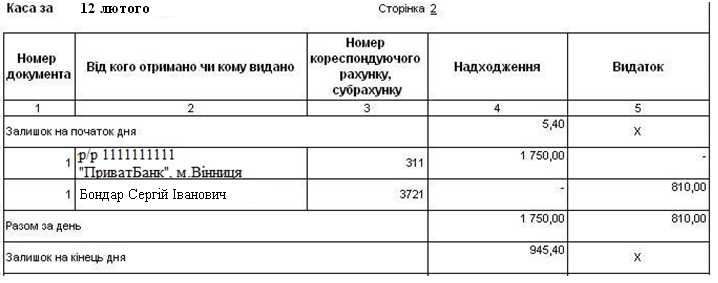

Самоконтроль: Проаналізувати банківську виписку за 12 лютого (витрата - 1750 грн., кінцевий залишок - 12310 грн.)

Завдання № 4.8. Видача ГК підзвітній особі

Д о с т у п: Каса - Видатковий касовий ордер

О п е р а ц і я Видача грошових коштів підзвітній

12 лютого відобразити видачу у підзвіт Бондар С.І. 810 грн. Стаття руху грошових коштів – Госп. потреби (додати в довідник)

Завдання № 4.9. Аналіз руху готівкових ГК

Проаналізувати залишки і рух наявних ГК

Д о с т у п: Каса - Касова книга

Д о с т у п: Звіти - Оборотно-сальдова відомість по рахунку

Самоконтроль:

Завдання № 4.10. Оплата через підзвітну особу

Д о с т у п: Каса - Авансовий звіт

15 лютого відобразити оплату підзвітної особи Бондар С.І. всієї заборгованості перед постачальником «Реаліст» На закладці «Аванси» вказати документ видачі грошей, На закладці «Оплата» вказати суму оплати - 810 грн.

Самоконтроль:

Немає залишків на рахунках 3721 (Бондар С.І.) і 631 (Реаліст)