Понятие и механизм банковского мультипликатора. Агрегаты, ден масса, ден база. Особенности и структура ден массы в рф

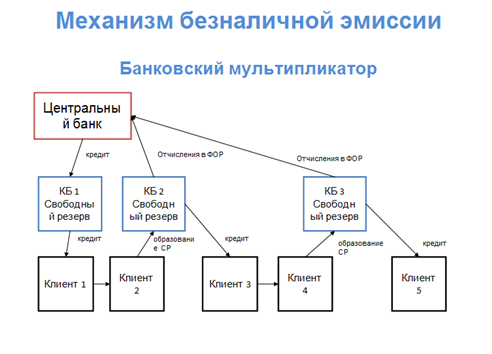

Банковский (депозитный) мультипликатор - положительный коэффициент изменения денежных средств на банковских депозитах благодаря многократному использованию одних и те же денег на банковском и кредитном рынках. Механизм банковского мультипликатора включается не только от фактора предоставления централизованного кредита. Он также запускается, если ЦБ покупает у коммерческих банков валюту или ценные бумаги, или если уменьшается норма отчислений в централизованный резерв. Это приводит к увеличению свободного резерва системы коммерческих банков, в результате возрастают размеры кредитования и включается банковский мультипликатор. Коэффициент банковской банковской мультипликации = 1/норма обязательного резервирования

Банковский мультипликатор – это процесс увеличения (мультип¬ликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

Особенности функционирования бумажных и кредитных денег

Кредитные деньги:

Кредитные деньги представляют собой неразменные на золото банкноты центральных банков и банковские депозиты (депозитные деньги), являющиеся базой чекового обращения. Кредитные деньги, как и бумажные, являются неполноценными, т.е. не имеют собственной внутренней стоимости, а являются представителями стоимости.

Но, будучи кредитным инструментом обращения вексель и другие инструменты обращения не обладают коренными свойствами денег:

-всеобщей обмениваемостью (портативностью, делимостью, однородностью)

-всеобщей ликвидностью;

-всеобщей покупательной способностью

-не являются законным средством платежа;

-являются срочными обязательствами;

-выполняют только одну или две функции денег;

-не обязательны к приему по первому требованию.

Отличия:

1. Они имеют кредитную природу. Они не только знаки стоимости, но и знаки кредита. Их кредитная природа обусловлена тем, что они возникают на основе кредитных операций, которые осуществляют банки.

2. По эмитенту. Бумажные деньги выпускались казначейством, а кредитные выпускаются банками, коммерческими и центральными.

3. Различный порядок эмиссии. Бумажные выпускались в порядке безвозвратного финансирования для покрытия расходов, а кредитные – на основе банковских кредитных операций, они возвращаются в банк при погашении ссуд.

4. По обеспеченности. Бумажные деньги практически ничем не обеспечивались, кроме силы государства. Кредитные деньги имеют кредитное обеспечение. Характер кредитного обеспечения определяется по той операции, на основе которой они выпущены.

5. Если бумажные неустойчивы по своей природе, то кредитные могут быть как устойчивыми, так и неустойчивыми. Это зависит от операции, на основе которой они выпускаются.

Виды: вексель, чек, банкнота, банковская карточка.

Бумажные деньги.

Особенности:

• БД – не обладают внутренней стоимостью (не имеют золотого содержания)

• БД – знаки стоимости, замещающие в обращении ПД.

• БД -не обеспечены благородными металлами

• БД - не конвертируются в них

• БД – наделены принудительным курсом

• БД- выпускаются государством для использования в налично-денежном обращении и для покрытия бюджетного дефицита

• БД – выполняют функции платежа, обращения, накопления в период их относительной стабильности

• Стоимость БД определяется законом стоимости и законом денежного обращения.