18.3.Недискреционная фискальная политика. Встроенные стабилизаторы

Недискреционная политика предполагает заблаговременное включение в экономическую систему стабилизаторов, «автопилотов», поддерживающий экономику в устойчивом состоянии при любом изменении внешних условий.

Важнейший встроенный стабилизатор экономики - налоговая система.

В период циклического подъема налоговые поступления увеличиваются. Повышение налогов тормозит экономический рост. В период спада налоговые поступления снижаются и налоги можно снизить, чтобы оживить экономику.

Рис. 4.1. Действие налоговой системы как встроенного стабилизатора экономики

Встроенным стабилизатором при циклических перепадах экономики является также система государственных трансфертных платежей.

18.4.Фискальная политика, ориентированная на предложение. Эффект Лаффера.

Более низкие ставки налогов не обязательно ведут к снижению суммы налоговых поступлений. Дело в том, что люди более охотнее платят низкие налоги.

Американский экономист А. Лаффер обнаружил, при изъятии у налогоплательщиков свыше 30—40% их дохода они начинают сокращать сбережения, а значит, и инвестиции в национальную экономику.

А при ставке подоходного налога свыше некоего порогового значения предпринимательская активность резко падает.

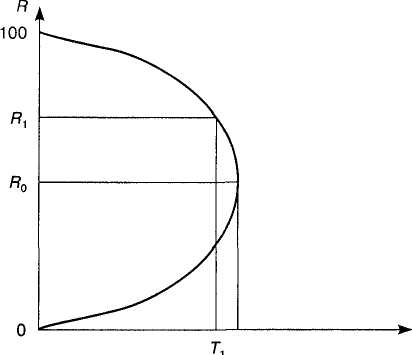

Рис. 4.2. Кривая Лаффера

R — средний уровень налоговых ставок (или усредненный совокупный налог), %; Т — показатель налоговых поступлений в бюджет в долгосрочном периоде, т е через некий промежуток времени, достаточный для того, чтобы налогоплательщики адаптировались к любой налоговой ставке

Точки касания кривой Лаффера (см рис. 4.2) оси R отражают весьма условные экономические ситуации Если R = 0 (налоги не взимаются) и R = 100 (государство забирает весь доход), то Т= 0. Ог 0 до Ro происходит увеличение налоговой нагрузки — рост количества налогов и увеличение их ставок, отмена налоговых льгот, что повышает (хотя и все менее заметно) доходы бюджета. При этом рост производства замедляется, хотя и незначительно. Это, по оценке Лаффера, нормальная зона шкалы. При Ro налоговые доходы бюджета достигают своего максимального значения То После Ro национальная экономика попадает в запретную зону, где начинается такое подавление экономической активности (включая банкротство ряда предприятий), что налоговая база уменьшается быстрее, чем растут ставки налогов, и, как следствие, суммарные доходы бюджета падают.

Такое падение может быть либо плавным — при законопослушности экономически уже менее активных налогоплательщиков, либо стремительным — если к спаду активности добавляется их стремление уклониться от нарастающей прогрессивности налогообложения как законными, так и незаконными способами минимизации налоговых изъятий.

По мнению Лаффера, люди работают не для того, чтобы платить налоги. Чистый, за вычетом налогов, доход определяет, работает данный человек или отдыхает.

Эмпирическим путем Лаффер установил, что снижение ставок налога на прибыль корпораций на 1% приводит к увеличению выпуска продукции на 2%, причем данная закономерность проявляется в диапазоне от 32 до 20%.

Дальнейшее сокращение ставки налога на прибыль (как, впрочем, и других налогов) уже не столь результативно.

Суть эффекта Лаффера заключается в том, что уменьшение налоговых ставок вызывает лишь кратковременные падение объема государственных доходов и рост бюджетного дефицита. В отдаленной перспективе эта мера обеспечивает рост сбережений, инвестиций, производства, занятости, а значит, и совокупных доходов, подлежащих налогообложению.

Было выяснено, что максимальный уровень налоговых изъятий, определяющий степень выпуклости кривой Лаффера, не имеет стандартных количественных очертаний, он специфичен как для каждого конкретного налога (корпоративного, поимущественного, акцизного и др.), так и для каждой страны. Его величина определяется уровнем социально-экономического развития страны, ее национальными, культурными особенностями и целой группой других факторов не технического, а структурного характера.

Небольшие по территории высокоразвитые страны с однородным национальным составом населения имеют гораздо большие возможности для мобилизации доходов своих граждан в бюджете. Конкретная ставка налога R (в диапазоне от 0 до 100%), при которой достигается максимальный уровень налоговых изъятий в той или иной стране, зависит от господствующей в ней налоговой морали, соотношения государственной и частной собственности, уровня налогового администрирования, степени включенности страны во всемирное хозяйство, наконец от того, считают ли люди, что они что-то получают в обмен на уплату налогов.

Например, при такой шкале подоходного налогообложения, которая существует в Швеции, трудовая активность населения США оказалась бы минимальной.